副業でエンジニアをやっていると、PCやモニター、キーボードなどの機材購入は避けて通れない。そして確定申告のたびに「これ、全額経費にしていいんだっけ?」と悩む人が本当に多い。

僕自身、副業1年目の確定申告で経費の仕分けに丸3日かかった経験がある。当時は副業用と私用の支出を同じカードで管理していたうえ、PCの減価償却ルールをまともに理解していなかった。時給換算で約12万円分の時間を溶かしたことになる。

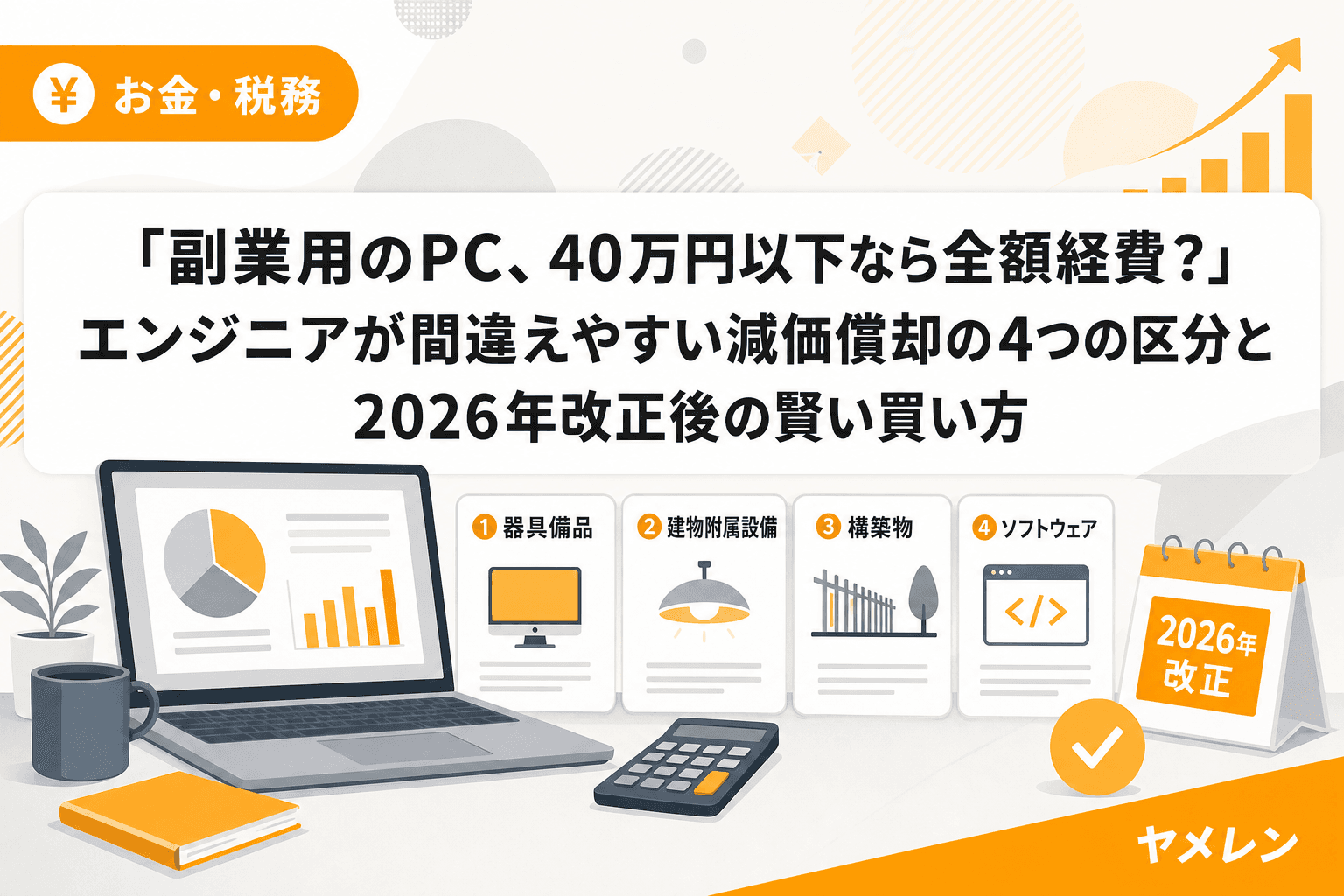

あの失敗以来、「機材を買う前に経費区分を確認する」を鉄則にしている。この記事では、2026年4月の税制改正も踏まえて、副業エンジニアが押さえるべきPC・機材の減価償却ルールを4つの区分に分けて整理する。

2026年4月改正のポイント:少額減価償却資産の上限が30万→40万円に

まず最大のトピックから。令和8年度税制改正大綱により、2026年4月1日以降に取得した資産について、少額減価償却資産の特例の上限額が30万円未満から40万円未満に引き上げられた。

つまり、青色申告をしている個人事業主・副業者であれば、40万円未満のPCを購入した年に全額経費として計上できるようになった。これはエンジニアにとって大きい。MacBook Proの中位モデルや、ハイスペックなWindows機がほぼカバーされる価格帯だ。

ただし、2026年3月31日以前に購入した場合は従来どおり30万円未満が上限。購入時期で適用ルールが変わる点には注意が必要だ。

副業エンジニアが覚えるべき「4つの経費区分」

月単価のレートで言うと、機材投資の回収期間を正確に計算するには、まず経費処理のルールを正しく把握する必要がある。以下の4区分を覚えておけば、ほぼすべての機材購入に対応できる。

区分①:10万円未満 → 全額経費(消耗品費)

キーボード、マウス、USBハブ、ケーブル類など。購入した年に全額を「消耗品費」として経費計上できる。確定申告の減価償却欄への記載も不要。最もシンプルなパターンだ。

区分②:10万円以上20万円未満 → 一括償却資産(3年均等償却)

エントリークラスのノートPCや外部モニターが該当しやすい価格帯。取得価額を3年間で均等に(3分の1ずつ)経費化する。白色申告でも使える点がメリットだ。

区分③:10万円以上40万円未満 → 少額減価償却資産の特例(全額経費)

青色申告をしている場合のみ使える特例。2026年4月以降の取得分は40万円未満まで適用可能になった。年間の合計上限は300万円。確定申告書の減価償却費の摘要欄に「措法28の2」と記載する必要がある。

副業エンジニアの多くがここに該当するはずだ。MacBook Air(M4)やミドルスペックのデスクトップ環境一式がこの範囲に収まる。

区分④:40万円以上 → 通常の減価償却(耐用年数4年)

ハイエンドMacBook ProやフルスペックのPC+4Kモニターセットなど。パソコンの法定耐用年数は4年(サーバー用途は5年)で、定額法により毎年25%ずつ経費化する。

副業エンジニアが「損しない」ための3つの実践ルール

ルール1:青色申告は「副業を始めた年」に申請する

少額減価償却資産の特例が使えるのは青色申告者のみ。僕の場合、副業1年目は白色申告で、2年目から青色に切り替えた。結果として1年目に購入した15万円のモニターは3年償却になり、特例を使えていれば全額落とせたはずの経費を3年に分散させてしまった。

青色申告65万円控除を使えば、月あたり約1.6万円の手残り差が出る。開業届と青色申告承認申請書は、副業を始めたらできるだけ早く提出しておくべきだ。

ルール2:副業専用の口座・カードで機材を購入する

僕が経費仕分けに丸3日かかった最大の原因は、私用と副業の支出が混在していたことだった。翌年から副業専用の口座とクレジットカードを分離したところ、確定申告の経費整理が1時間以内で終わるようになった。口座を分けるだけで仕分け工数は80%減る。

ルール3:家事按分ルールを事前に決めておく

副業用PCを私用にも使う場合、業務使用割合に応じた「家事按分」が必要になる。僕は朝5時〜7時と夜22時〜24時の副業稼働時間をベースに、PC使用時間のうち副業比率を算出している。月末10分の時間棚卸しで使用割合を記録しておけば、確定申告時に慌てることはない。

具体例:35万円のMacBook Proを買った場合のシミュレーション

2026年5月に35万円のMacBook Proを購入し、副業使用割合が70%のケースを考える。

- 少額減価償却資産の特例を適用(40万円未満、青色申告)

- 経費計上額:35万円 × 70%(家事按分)= 24.5万円

- 所得税率20%の場合、約4.9万円の節税効果(住民税を含めると約7.4万円)

- これが購入年に一括で反映される

仮に特例を知らず通常の減価償却(4年)で処理した場合、初年度の経費計上額は約6.1万円にとどまり、節税効果は約1.2万円。初年度だけで約3.7万円の差が出る計算だ。

よくある質問(FAQ)

Q1. 副業が「雑所得」の場合でも減価償却できますか?

減価償却自体は雑所得でも可能です。ただし、少額減価償却資産の特例(40万円未満の全額経費化)は青色申告の事業所得のみが対象。副業を事業所得として申告し、青色申告承認を受けている必要があります。

Q2. 2026年3月に買ったPCは40万円の特例を使えますか?

使えません。40万円未満への引き上げは2026年4月1日以降に取得した資産が対象です。3月以前の購入分は従来どおり30万円未満が上限となります。

Q3. モニターやキーボードもPCと合算して減価償却すべきですか?

原則として、それぞれ独立して機能する場合は個別に判定します。モニター単体で10万円未満なら消耗品費として即時経費化できます。ただし、PC本体とセットでしか使えない特殊な周辺機器は合算が必要な場合もあります。

Q4. 中古PCの場合、耐用年数は変わりますか?

中古資産の耐用年数は「(法定耐用年数 − 経過年数)+ 経過年数 × 20%」で計算します。ただし、10万円未満なら全額経費、40万円未満なら少額減価償却資産の特例が使えるため、中古PCは価格的にほぼ特例の範囲内に収まるケースが多いです。

Q5. 年間300万円の上限を超えた場合はどうなりますか?

少額減価償却資産の特例は年間合計300万円が上限です。超えた分は通常の減価償却(パソコンなら4年)で処理します。副業エンジニアが個人で年間300万円以上の機材を購入するケースはまれですが、独立初年度にオフィス環境を一気に整える場合は注意が必要です。

まとめ:数字で判断すれば、機材投資で損しない

副業エンジニアにとって、PCや機材は「仕事道具」であると同時に「節税の対象」でもある。2026年4月の改正で40万円未満まで一括経費化できるようになったことで、ほとんどのPC購入が特例の対象に入った。

ポイントは3つだけ。青色申告を早めに申請する。口座とカードを分離する。家事按分ルールを事前に決める。この3つを仕組み化しておけば、確定申告で慌てることはない。

独立の損益分岐を考えるとき、機材コストの経費処理は地味だが確実にキャッシュフローに効いてくる。感情ではなく数字で判断する習慣を、機材購入のタイミングから始めてみてほしい。