副業の手残りを毎月チェックしていて、ふと気づいた。2026年分から基礎控除の仕組みが根本的に変わっている。

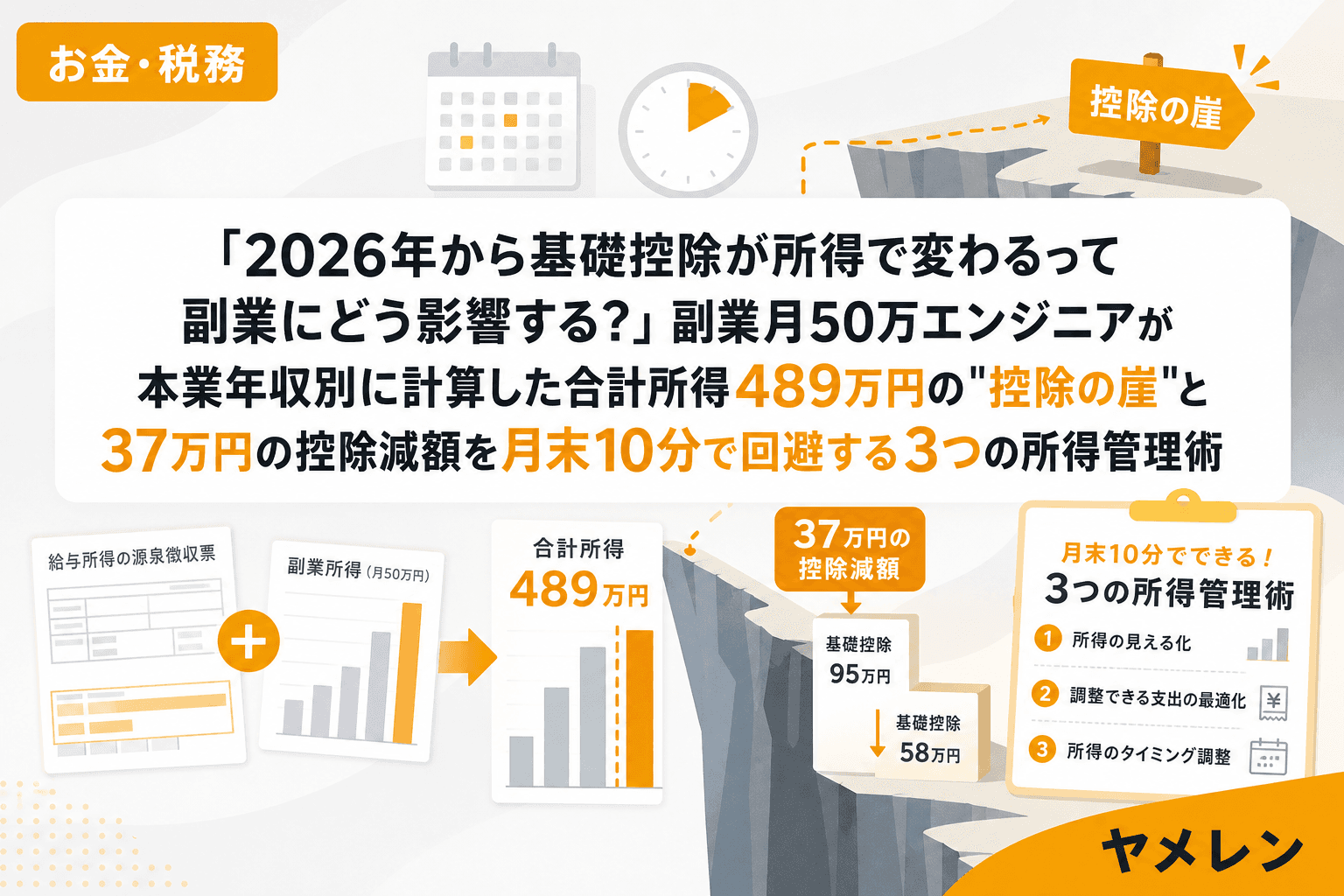

これまでの基礎控除は合計所得2,350万円以下なら一律48万円だった。しかし令和8年度の税制改正で、基礎控除に特例上乗せが導入され、合計所得金額に応じて控除額が階層化された。最大104万円まで拡充された一方で、所得が一定ラインを超えると控除額が急減する「崖」が生まれた。

月単価のレートで言うと、本業年収600万円の人が副業で月4.5万円を稼ぐだけで、基礎控除が37万円も減る可能性がある。この構造を知らないまま副業を続けると、手残りの計算が根本からずれる。

2026年分の基礎控除は「3段階」に階層化された

令和8年度税制改正(2026年分の所得税に適用)で、基礎控除は以下の3段階になった。

| 合計所得金額 | 基礎控除額(所得税) | 内訳 |

|---|---|---|

| 489万円以下 | 104万円 | 本則62万+特例42万 |

| 489万円超〜655万円以下 | 67万円 | 本則62万+特例5万 |

| 655万円超〜2,350万円以下 | 62万円 | 本則62万のみ |

注目すべきは489万円の境界線だ。合計所得が489万円以下なら104万円の控除を受けられるが、1円でも超えると67万円に急減する。その差は37万円。これが「控除の崖」だ。

なお、この特例上乗せは令和8年分と令和9年分の2年間の時限措置であり、住民税の基礎控除は従来の43万円で据え置かれている点にも注意が必要だ。

副業所得が「合算」される構造が問題の本質

基礎控除の判定に使われる「合計所得金額」は、給与所得+副業所得(事業所得または雑所得)の合算で計算される。つまり、本業だけなら489万円以下でも、副業所得を足すと超えてしまうケースが現実的に起こる。

自分の場合、副業月50万の時期にこの構造に気づいた。月末10分のExcelチェックに2026年版の基礎控除分岐を反映したことで、年末の所得調整の判断材料にできるようになった。

本業年収別の「崖」到達ライン早見表

以下は、本業の給与年収別に「副業所得がいくらで489万円の崖を超えるか」を計算した早見表だ。給与所得控除は2026年分の計算式(360万超〜660万以下は収入×20%+44万円)で算出している。

| 本業の給与年収 | 給与所得 | 崖まで余裕(副業所得) | 月額換算 |

|---|---|---|---|

| 500万円 | 356万円 | 133万円 | 月約11万円 |

| 550万円 | 396万円 | 93万円 | 月約7.8万円 |

| 600万円 | 436万円 | 53万円 | 月約4.4万円 |

| 650万円 | 476万円 | 13万円 | 月約1.1万円 |

| 660万円 | 484万円 | 5万円 | 月約4,200円 |

| 670万円超 | 493万円超 | なし | 副業なしで崖超え |

月単価のレートで言うと、本業年収600万円の人は副業月4.4万円で崖を超える。副業で月5万を目指す人にとって、この境界線は他人事ではない。

37万円の控除減額で実際にいくら損するのか

基礎控除が37万円減ると、その分だけ課税所得が増える。実際の追加税負担は限界税率で決まる。

| 課税所得帯 | 所得税率+住民税10% | 37万円減額の影響額 |

|---|---|---|

| 330万〜695万円 | 30%(20%+10%) | 約11.1万円 |

| 695万〜900万円 | 33%(23%+10%) | 約12.2万円 |

年間11万円。月にすると約9,000円の手残り減だ。副業月5万の人にとって、手取りの18%が吹き飛ぶ計算になる。3ヶ月平均の月商で管理している自分としては、この数字は無視できない水準だった。

月末10分チェックに組み込む3つの対策

対策1:年間の合計所得見込みを毎月更新する

既存の月末チェックルーティンに「合計所得の年間着地見込み」の行を1行追加する。計算式はシンプルだ。

合計所得見込み = 給与所得(源泉徴収票の見込み額) + 副業所得の年間累計 + 残月数 × 3ヶ月平均月商

この数字が489万円に近づいているかどうかを毎月確認する。10月時点で480万円を超えていたら、年末までの受注調整を検討するタイミングだ。

対策2:青色申告65万円控除で合計所得を圧縮する

副業を事業所得として青色申告すれば、65万円の特別控除が使える。この65万円は合計所得金額の計算で差し引かれるため、崖のラインから65万円分の余裕が生まれる。

たとえば本業年収600万(給与所得436万)の場合、青色申告なしでは副業所得53万で崖を超える。しかし青色申告65万円控除を適用すれば、副業収入118万円(所得53万+控除65万)まで崖を超えない計算になる。月約9.8万円まで余裕ができる。

自分が副業1年目に白色から青色に切り替えた経験から言えば、青色申告65万円控除は月1.6万円の手残り差だけでなく、控除の崖を回避するバッファとしても機能する。

対策3:経費の漏れなく計上と小規模企業共済の活用

合計所得金額は「収入−経費−各種控除」で決まる。以下の2点で合計所得を正確に圧縮できる。

- 家賃按分・通信費按分の計上漏れをチェック:在宅で副業するなら、家賃の面積按分(20〜40%)や通信費の時間按分(40〜60%)を経費に含める。年間30万円規模の経費を見落としている人は多い。

- 小規模企業共済の掛金は所得控除:月1〜7万円の掛金が全額所得控除になるため、合計所得の圧縮に直結する。独立の損益分岐を計算する際にも、節税効果を含めたシミュレーションが重要だ。

ただし、崖を回避するために経費を水増しするのは論外だ。月末10分チェックに経費率(経費÷売上の年間累計が50%以内か)を組み込んで、正当な範囲で漏れなく計上するのが正しいアプローチだ。

よくある質問(FAQ)

Q1. 合計所得489万円の判定は、いつ時点の所得で行われますか?

その年の1月1日〜12月31日の所得の合計で判定されます。確定申告時に最終確定するため、年の途中では見込み額で管理する必要があります。月末チェックで年間着地見込みを毎月更新するのが有効です。

Q2. 新NISAの利益は合計所得金額に含まれますか?

NISA口座内の譲渡益・配当は非課税のため、合計所得金額には含まれません。副業所得と投資の配分を考える際、NISAの非課税枠は崖回避の観点からも有利です。

Q3. 副業所得が「事業所得」か「雑所得」かで控除の崖への影響は変わりますか?

合計所得金額の計算方法自体は同じですが、事業所得なら青色申告65万円控除が使えるため、崖までの余裕が大きくなります。副業を事業所得として申告できるかどうかは、継続性・営利性・反復性などで判断されます。

Q4. この特例上乗せは何年間続きますか?

基礎控除の特例上乗せ(最大+42万円)は、令和8年分と令和9年分の2年間の時限措置です。令和10年分以降については、物価上昇率に連動して基礎控除を自動調整する仕組みの導入が検討されていますが、現時点では未確定です。

Q5. 住民税にも同じ「控除の崖」はありますか?

住民税の基礎控除は43万円で据え置きのため、所得税ほど大きな崖は発生しません。ただし、住民税の基礎控除にも所得制限(合計所得2,500万円超で0円)があるため、高所得者は注意が必要です。