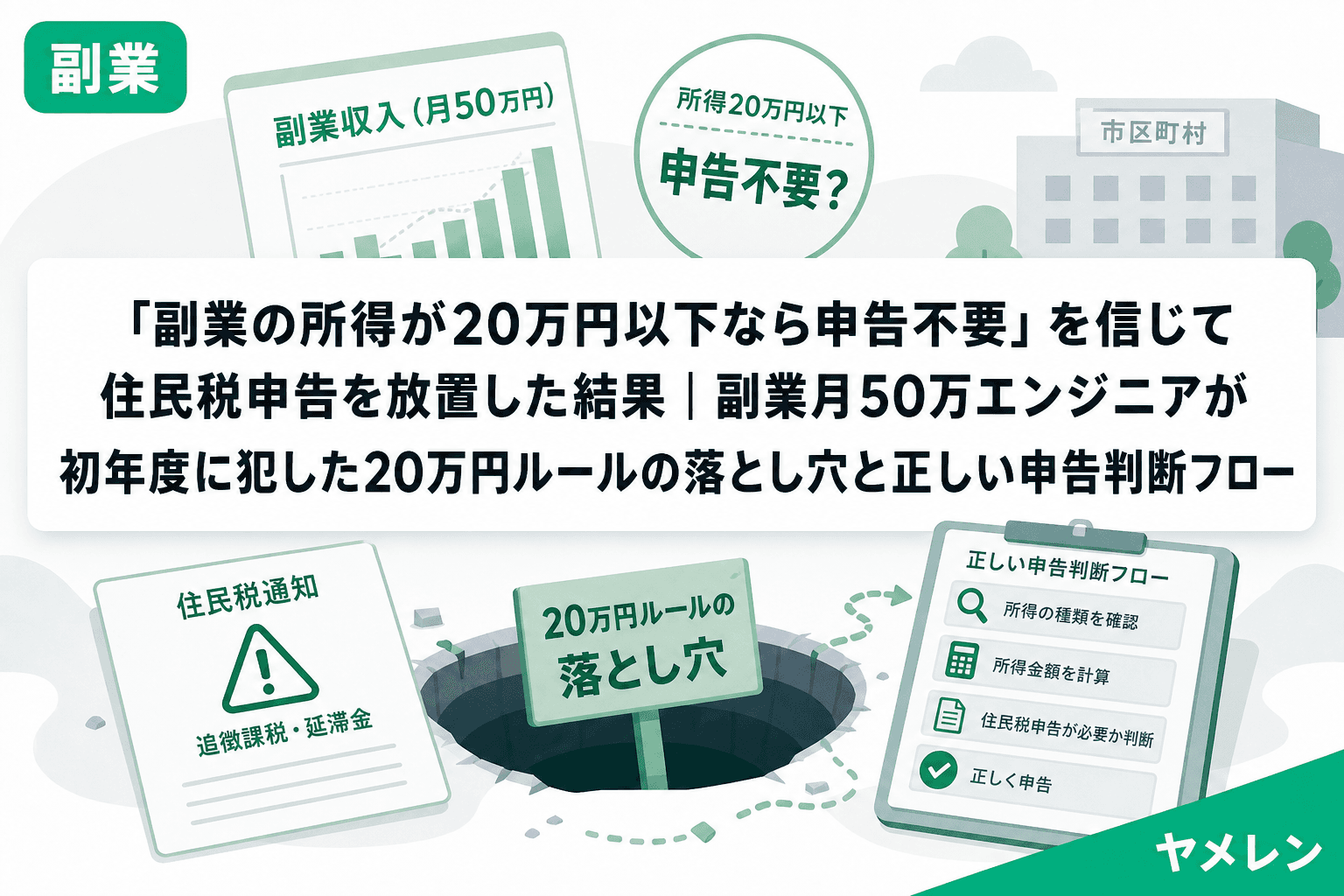

副業所得が年間20万円以下なら、確定申告は不要——。

これは所得税法の規定としては正しい。だが、この「20万円ルール」を住民税にも当てはめて「何もしなくていい」と思い込んでいる人が、僕の周りにもかなり多い。

結論から言うと、住民税には「20万円以下なら申告不要」というルールは存在しない。副業で1円でも所得があれば、原則として市区町村への住民税申告が必要だ。

僕自身、副業1年目にこの仕組みを正しく理解していなかった。月単価のレートで言うと時給5,000円程度で受けていた頃、年間の副業所得は18万円ほど。「20万円以下だから何もしなくていいんだろう」と放置した結果、翌年の6月に届いた住民税の通知を見て冷や汗をかいた経験がある。

「20万円ルール」の正体——所得税と住民税で扱いが違う理由

まず、なぜこの混乱が起きるのかを整理しよう。

所得税法第121条では、給与所得者が給与以外の所得を20万円以下で得た場合、確定申告を省略できると定めている。これがいわゆる「20万円ルール」だ。

一方、住民税(地方税)にはこの規定がない。地方税法では、前年中に一定以上の所得があった人は全員、1月1日時点の住所地の市区町村に申告する義務がある。つまり所得税と住民税は別の法律で動いているのだ。

国税庁のサイトには「20万円以下なら確定申告不要」と書いてあるが、その直後に「住民税の申告は別途必要です」という注意書きがある。この注意書きを読み飛ばす人が後を絶たない。

未申告で放置すると何が起きるか——3つのリスク

リスク1:延滞金と無申告加算税

住民税の申告期限は毎年3月15日(確定申告と同日)。この期限を過ぎて未申告のまま放置すると、本来の税額に加えて延滞金が発生する。延滞金の利率は年8.7%(2026年現在)。副業所得20万円なら住民税は約2万円だが、数年放置すると延滞金だけで数千円になる。

また、税務調査で未申告が発覚した場合、無申告加算税(15〜20%)が課される可能性もある。

リスク2:会社への副業バレ

住民税は原則として「特別徴収」——つまり会社の給与天引きで支払う。副業所得を申告すると、その分だけ住民税額が増え、会社の経理担当が「この人の住民税、給与に対して高くないか?」と気づくことがある。

これを防ぐには、住民税申告書の「徴収方法」欄で「自分で納付(普通徴収)」を選択する。これで副業分の住民税は自宅に届く納付書で支払うことになり、会社には通知されない。

ただし注意点がある。本業・副業ともに「給与所得」の場合、副業分だけを普通徴収にすることは法律上できない。業務委託やフリーランス報酬(事業所得・雑所得)であれば分離可能だが、副業先でもアルバイトとして給与をもらっている場合は合算されてしまう。

リスク3:青色申告の承認が受けられない

将来的に副業を本格化させて青色申告を使いたいと考えている場合、過去の住民税未申告が問題になることがある。税務署との信頼関係に影響するからだ。

僕の場合、副業2年目に白色申告から青色申告に切り替えた。この切り替えで65万円控除を使えるようになり、月あたり約1.6万円の手残り差が出た。だが1年目に住民税申告をきちんとしていなかったら、この切り替えもスムーズにいかなかった可能性がある。青色申告の承認申請は「きちんと帳簿をつける意思がある人」に出すものだから、過去の申告漏れは心証を悪くする。

住民税申告の具体的な手順——所要時間は約30分

住民税の申告は、実はそこまで手間がかからない。以下の手順で進める。

ステップ1:必要書類を準備する

- 本人確認書類(マイナンバーカードまたは通知カード+身分証)

- 源泉徴収票(本業の給与分)

- 副業の収入がわかる書類(支払調書、請求書の控え、銀行の入金記録など)

- 経費の領収書やレシート

ステップ2:市区町村の申告書を入手する

住所地の市区町村のWebサイトから「住民税申告書」をダウンロードする。自治体によっては窓口でしか配布していない場合もあるが、最近はオンラインで取得できるケースが増えている。

ステップ3:申告書に記入する

記入する内容は大きく3つ。

- 給与所得:源泉徴収票の金額をそのまま転記

- 副業所得:収入から経費を引いた金額を「雑所得」または「事業所得」欄に記入

- 徴収方法の選択:副業バレを防ぎたい場合は「自分で納付(普通徴収)」にチェック

ステップ4:提出する

申告書を市区町村の税務課窓口に提出する。郵送も可能。一部の自治体ではeLTAX(地方税の電子申告システム)にも対応している。

この一連の作業、慣れれば30分で終わる。僕は毎月末に10分の「税引き後チェック」をルーティン化しているので、申告時期にまとめて計算する必要がなく、実質的に申告書への転記だけで済んでいる。

「確定申告をすれば住民税申告は不要」の裏技

実は、副業所得が20万円以下でもあえて確定申告をするという選択肢がある。

確定申告を行えば、そのデータが自動的に市区町村に送られるため、別途住民税の申告をする必要がなくなる。しかも確定申告書には「住民税の徴収方法」を選択する欄があるので、普通徴収への切り替えもここで完結する。

副業の継続率は、申告の手間が少ないほど高くなると僕は感じている。毎年「住民税申告書を市役所に出す」作業を別途やるより、確定申告に一本化した方が管理がシンプルだ。特に副業を将来的に伸ばしていく予定があるなら、20万円以下でも確定申告をしておくことを強く勧める。

副業所得の「20万円」は売上ではなく所得

もう一つ、よくある勘違いを潰しておきたい。20万円ルールの「20万円」は売上(収入)ではなく所得(収入−経費)だ。

たとえば副業で年間30万円の売上があっても、必要経費が12万円かかっていれば所得は18万円。この場合は20万円以下なので確定申告は不要だ(住民税申告は必要)。

逆に、経費がほとんどかからない副業(ライティング、アフィリエイトなど)の場合、売上=ほぼ所得になるので注意が必要だ。

独立の損益分岐は「税引き後の手残り」で計算するのが鉄則だが、それは副業段階でも同じ。額面の売上ではなく、経費を引いた所得ベースで判断する習慣をつけておくと、独立後にも役立つ。

よくある質問(FAQ)

Q1. 副業所得が5万円でも住民税申告は必要?

はい、必要です。住民税には所得税のような「20万円以下なら不要」というルールがありません。副業所得が1円でも発生していれば、原則として住民税の申告義務があります。ただし、所得税の確定申告を行っている場合は、住民税の申告は不要です。

Q2. 住民税申告をしないとバレる?

バレる可能性はあります。副業先が税務署に支払調書を提出している場合、税務署から市区町村にデータが共有されることがあります。マイナンバーの導入により、名寄せの精度は年々向上しています。

Q3. 住民税申告と確定申告、どちらが得?

副業所得が20万円以下の場合、住民税申告だけなら所得税は課されません。確定申告をすると所得税も計算対象になるため、税額だけで見れば住民税申告だけの方が有利です。ただし、源泉徴収で引かれすぎている場合は確定申告で還付を受けられるため、ケースバイケースです。

Q4. 副業がバレないように普通徴収を選べば絶対安全?

「絶対」とは言えません。普通徴収への切り替えが反映されないケース(自治体の処理ミス)や、副業が給与所得の場合は分離できない点に注意が必要です。また、マイナンバー制度により将来的に名寄せの精度が上がる可能性もあります。

Q5. 住民税申告の期限を過ぎてしまった場合はどうする?

期限後でも申告は可能です。できるだけ早く市区町村の税務課に連絡し、申告を行いましょう。遅れた分の延滞金が発生する場合がありますが、放置するよりも早期に申告した方が加算額は少なく済みます。

まとめ:20万円ルールは「所得税の話」であって「住民税の話」ではない

副業をしている会社員が押さえるべきポイントを整理する。

- 所得税:副業所得20万円以下なら確定申告は不要

- 住民税:金額にかかわらず申告が必要(確定申告をしている場合は不要)

- 副業バレ防止:住民税の徴収方法を「普通徴収」に切り替える

- 最もシンプルな方法:20万円以下でも確定申告に一本化する

申告を面倒に感じる気持ちはわかる。だが、未申告のリスクと比べれば、年に一度30分の手間は圧倒的に小さい。副業で稼ぐなら、稼ぎ方だけでなく申告の仕組みも早い段階で整えておくべきだ。