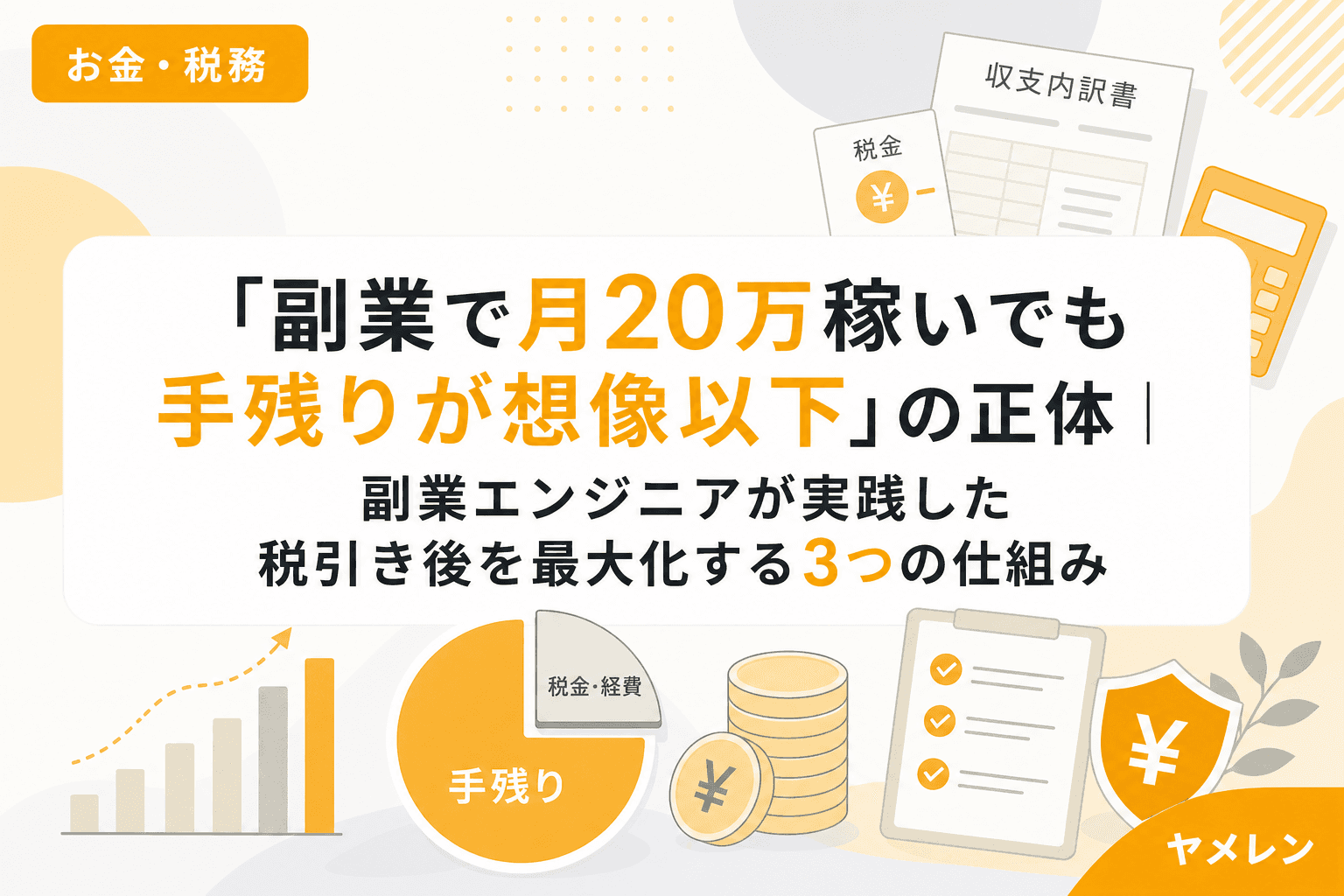

副業を始めて最初の確定申告を終えたとき、僕は手元に残った金額を見て思わずExcelを二度見した。副業で年間240万円(月20万円)稼いだはずなのに、所得税と翌年の住民税を差し引くと、実際に手元に残ったのは額面の6〜7割程度。月単価のレートで言うと、月20万円の売上に対して手残りは月13〜14万円だった。

「計算を間違えたのか?」と疑ったが、間違いではない。副業の所得は本業の給与所得の上に乗るため、本業で押し上げられた税率がそのまま適用される——これが副業の手取りが想定より少ない構造的な理由だ。

この記事では、僕が副業月50万円に至るまでに体験した「手取りの現実」を、本業年収別のシミュレーションとともに解説する。さらに、手残りを月1.6万円改善した3つの仕組みも紹介する。

副業の手取りが「思ったより少ない」3つの構造的理由

理由1:累進課税で本業の税率の「上」に乗る

日本の所得税は超過累進課税で、2026年現在、課税所得195万円以下が5%、195万超〜330万以下が10%、330万超〜695万以下が20%と段階的に上がる。副業で稼いだ所得は本業の課税所得に上乗せされるため、副業の1円目から本業の最高税率帯で課税される。

たとえば本業年収500万円の会社員は、給与所得控除後の課税所得がおよそ177万円(2026年の基礎控除104万円・社保控除約75万円を差し引いた場合)。ここに副業所得が乗ると、副業分はまるごと5%〜10%の税率帯で課税される。本業年収700万円なら、副業分は10%〜20%帯にかかる。本業の年収が高いほど、副業の手取り率は下がる構造だ。

理由2:住民税10%が翌年にまとめて届く

所得税に加えて、住民税が一律10%かかる。住民税は前年の所得に基づいて翌年6月から課税されるため、副業1年目は「住民税ゼロ」で手取りが多く見え、2年目に想定外の請求が届くトラップがある。僕自身、副業1年目に住民税申告を放置して翌年6月の通知で冷や汗をかいた経験がある。副業の手取りを正しく把握するには、住民税10%を含めた「翌年ベース」で計算する必要がある。

理由3:2026年の基礎控除改正で計算式が変わった

2026年(令和8年)の税制改正で、基礎控除が大幅に見直された。合計所得489万円以下なら基礎控除104万円、489万超〜655万以下なら67万円、655万超〜2,350万以下なら62万円と、所得帯によって控除額が変わる。副業所得が乗ることで合計所得が489万円を超えると、基礎控除が104万円→67万円に37万円も減額される。この「控除の崖」を意識していないと、手取り計算が大きくずれる。

【本業年収別】副業所得の実質手取り率シミュレーション

以下は、2026年の税制をベースに、副業所得(経費控除後)に対する概算の税負担率を本業年収別に試算したものだ。青色申告65万円控除なし(雑所得)の場合で計算している。

| 本業年収 | 副業所得(年) | 所得税率帯 | 税負担率(税+住民税) | 実質手取り率 |

|---|---|---|---|---|

| 400万円 | 60万円 | 5% | 約15% | 約85% |

| 400万円 | 120万円 | 5〜10% | 約17% | 約83% |

| 500万円 | 60万円 | 5〜10% | 約17% | 約83% |

| 500万円 | 120万円 | 10% | 約20% | 約80% |

| 700万円 | 120万円 | 10〜20% | 約25% | 約75% |

| 700万円 | 300万円 | 20% | 約30% | 約70% |

※復興特別所得税(2.1%)含む概算。社会保険料控除は年収の約15%で計算。経費は含まず。

本業年収700万で副業年収300万なら、副業で稼いだ300万円のうち約90万円が税金で消える。副業の継続率は、この「額面と手残りの乖離」を事前に理解しているかどうかで大きく変わる。想定外の税負担に心が折れて副業をやめてしまう人は少なくない。

手残りを改善する3つの仕組み

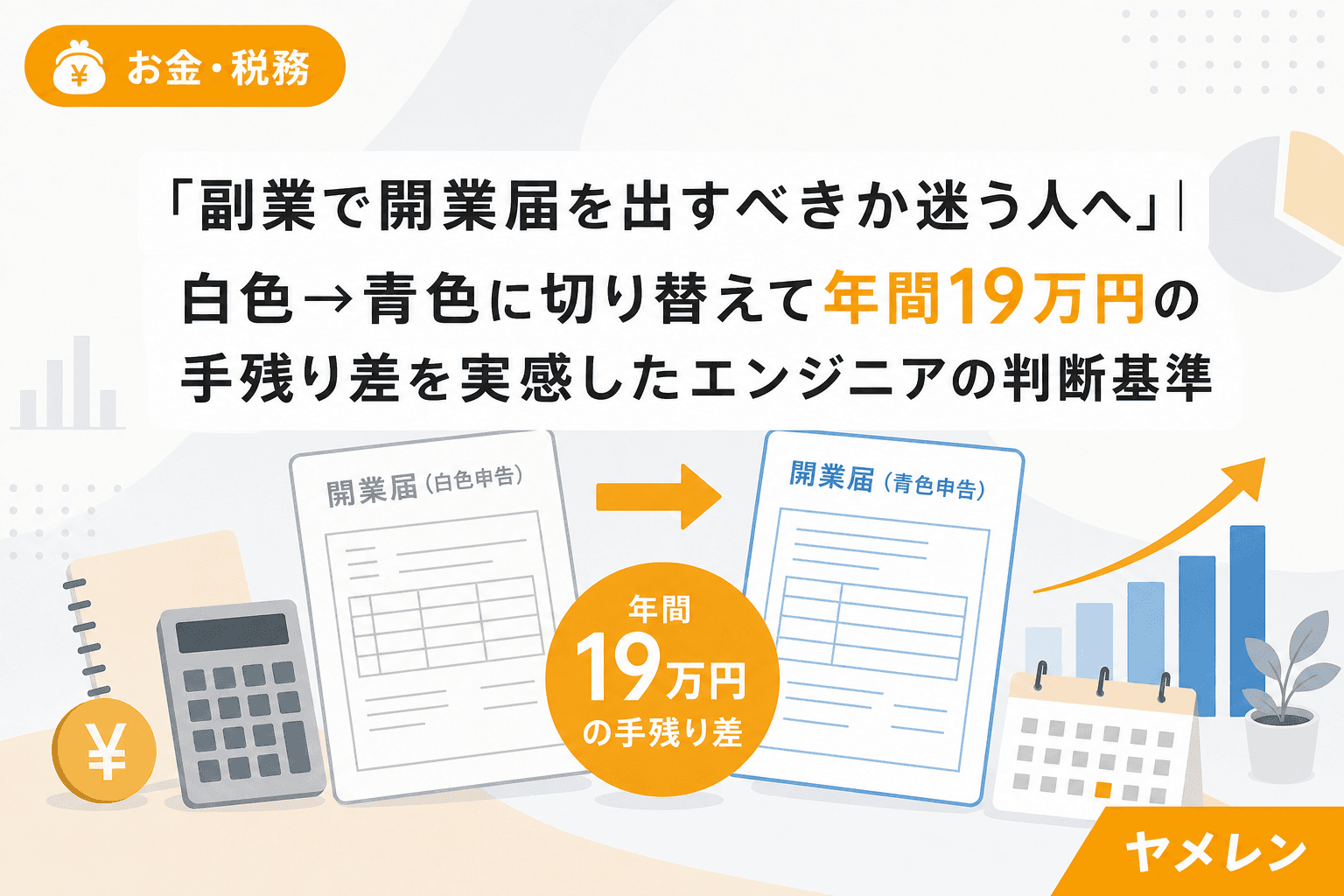

仕組み1:青色申告65万円控除で課税所得を圧縮する

副業を雑所得ではなく事業所得で申告し、青色申告特別控除(65万円)を適用すると、課税所得が65万円減る。2026年の通達では、帳簿書類を適切に保存していれば、収入300万円以下でも原則として事業所得に区分される。

僕の場合、課税所得が330万円超の20%帯にかかっていたため、65万円の控除で所得税20%+住民税10%=30%分、年間約19.5万円(月約1.6万円)の手残り改善になった。副業開始1年目を白色申告で出してしまい、この控除を丸1年逃した失敗は今でも悔やんでいる。開業届は副業開始と同時に出すべきだ。

仕組み2:経費を正しく計上して課税対象を減らす

自宅で副業している場合、家賃・電気代・通信費の家事按分が使える。僕は池袋の1LDK(40㎡)で仕事部屋10㎡を確保しており、面積基準で25%を按分計上している。月8万円の家賃なら月2万円×12ヶ月=年間24万円の経費だ。

按分の根拠は「間取り図に仕事スペースを赤枠で囲った写真」「作業時間記録」「計算根拠メモ」の3点セットで残している。根拠さえ残せば、按分は怖くない。1年目に怖がって按分をやらなかった結果、年間24万円の経費計上機会を逃した。税務署に否認されるリスクより、申告しないことで確実に損をしている金額のほうが大きい。

仕組み3:月末10分の「税引き後チェック」で判断精度を上げる

僕が副業時代から続けているのが、月末10分のExcelチェックだ。月商・経費・概算税額(所得税+住民税)を入力し、営業時間あたりの税引き後時給を毎月算出する。額面の月商だけを見ていると、実質時給の低下や税率帯の変化に気づけない。

具体的には、「3ヶ月平均月商」「営業時間あたり時給」「税引き後の実質手残り」の3つを毎月チェックしている。この習慣が、僕の副業の意思決定を「額面月商」基準から「税引き後の実質手取り」基準に変えた。独立の損益分岐は、この税引き後ベースの数字で判断しなければ正確な比較ができない。

2026年に注意すべき税制変更ポイント

2026年は副業に関わる税制変更が複数ある。特に押さえるべきは以下の3点だ。

- 基礎控除の所得階層化:合計所得489万円を超えると基礎控除が104万→67万に減額。副業所得で境界を超える人は要注意

- 給与所得控除の最低保障額引き上げ:74万円に特例引き上げ(2026年分)。本業側の税負担がわずかに軽減

- 復興特別所得税:2026年分まで所得税額の2.1%が上乗せ。2027年以降は防衛特別所得税に移行予定

よくある質問(FAQ)

Q1. 副業の所得が20万円以下なら確定申告は不要ですか?

所得税については確定申告不要ですが、住民税の申告は必要です。「20万円ルール」は所得税限定の規定であり、住民税には適用されません。住民税申告を怠ると、後日まとめて請求される可能性があります。

Q2. 副業を雑所得で出すのと事業所得で出すのとでは何が違う?

事業所得なら青色申告特別控除(最大65万円)、赤字の損益通算、少額減価償却資産の特例が使えます。2022年の国税庁通達改正により、帳簿書類の保存があれば収入300万円以下でも事業所得として認められる方向になりました。

Q3. 副業の税金を減らすために経費を多く計上しても大丈夫?

業務に直接関係する支出であれば正当な経費です。ただし、経費率が売上の50%を超えると税務調査で注目されやすくなります。按分計算には面積基準・時間基準などの根拠を残し、5万円以上の高額支出には業務関連性メモを添付するのが安全です。

Q4. 副業の確定申告で住民税が会社にバレませんか?

確定申告書第二表の「住民税の徴収方法」で「自分で納付(普通徴収)」を選択し、申告後に管轄の自治体に電話で普通徴収処理を確認すれば、副業分の住民税は自宅に届きます。ただし2026年度から給与所得型の副業は普通徴収を選べない自治体が急増しているため、契約形態は業務委託型に統一することを推奨します。

まとめ:副業の手取りは「本業年収×税率帯」で決まる

副業で稼いだお金の手取りは、本業年収が高いほど少なくなる。これは累進課税の構造上、避けられない。しかし、青色申告65万円控除・経費の適正計上・月末の税引き後チェックを仕組み化すれば、手残りは着実に改善できる。

重要なのは、額面の売上に一喜一憂するのではなく、税引き後の実質手取りベースで副業の成果を判断する習慣をつけることだ。月末10分のExcelチェックが、その習慣の最小コストの入口になる。

参考文献

- 国税庁「令和8年分 源泉徴収税額表」(2026年)

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/01.htm - 国税庁「所得税基本通達の制定についての一部改正について(法令解釈通達)」(2022年10月)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm - freee「所得税の計算方法は?税率・控除、2026年度税制改正のポイントをわかりやすく解説」(2026年)

https://www.freee.co.jp/kb/kb-payroll/how-to-calculate-income-tax/ - 日本経済新聞「確定申告、2026年の変更点 年収の壁見直しで控除が大きく変化」(2026年)

https://www.nikkei.com/article/DGXZQOUB308AO0Q6A130C2000000/