副業を始めたばかりの頃、僕は確定申告で経費仕分けに丸3日かかった。副業専用の口座もカードも分けていなかったから、1年分のレシートと明細を一気に整理する羽目になった。時給換算すると約12万円分の作業時間だ。しかもその年、自宅で副業をしていたのに家賃の按分を「税務署に突っ込まれたら怖い」と一切やらなかった。池袋の1LDKで仕事部屋を確保していたにもかかわらず、月2万円×12ヶ月=年間24万円の経費計上をまるごと逃した。

月単価のレートで言うと、毎月2万円を捨てていたのと同じだ。この失敗があったからこそ、2年目以降は経費管理を仕組み化し、副業タイプ別に「何がどこまで落とせるか」を体系化した。この記事では、会社員が副業で計上できる経費を種類別に整理し、雑所得と事業所得で変わる節税効果の差まで数字で解説する。

副業の経費、基本ルールを押さえる

まず大前提として、副業の所得が雑所得であっても経費計上は可能だ。「雑所得だから経費は落とせない」という誤解が広まっているが、これは間違い。雑所得でも「収入を得るために直接必要な支出」であれば経費として認められる。

ただし、雑所得と事業所得では使える節税制度に大きな差がある。この差が後半で解説する「3つの節税格差」につながる。

雑所得と事業所得の判定基準

2022年10月の国税庁通達で、副業収入が年300万円以下でも帳簿書類を保存していれば事業所得として認められる余地が明確化された。判定のポイントは以下の3つだ。

- その活動が社会通念上「事業」と認められる規模・継続性があるか

- 帳簿(仕訳帳・総勘定元帳など)を作成・保存しているか

- 営利性があり、反復・継続的に行っているか

僕の場合、副業月商が20万円を超えた時点で開業届と青色申告承認申請書を同時に提出した。e-Taxなら15分で終わる手続きだが、この15分が年間数十万円の節税効果を生む分岐点になった。

副業タイプ別:計上できる経費リスト

エンジニア・プログラマー型

| 費目 | 具体例 | 勘定科目 |

|---|---|---|

| PC・周辺機器 | ノートPC、モニター、キーボード、マウス | 消耗品費 / 減価償却費 |

| ソフトウェア・SaaS | GitHub、AWS、Adobe、JetBrains IDE | 通信費 / ソフトウェア費 |

| 通信費 | インターネット回線、モバイル回線(按分) | 通信費 |

| 書籍・教材 | 技術書、Udemy講座、オンラインスクール | 新聞図書費 / 研修費 |

| クラウドソーシング手数料 | クラウドワークス・ランサーズの手数料 | 支払手数料 |

| 家事按分 | 家賃、電気代、火災保険(面積 or 時間基準) | 地代家賃 / 水道光熱費 |

ライター・コンテンツ制作型

| 費目 | 具体例 | 勘定科目 |

|---|---|---|

| 取材費 | 取材先への交通費、飲食代(取材目的の記録必須) | 旅費交通費 / 取材費 |

| 撮影機材 | カメラ、マイク、照明 | 消耗品費 / 減価償却費 |

| サブスクリプション | 有料ニュースサイト、画像素材サービス | 新聞図書費 / 通信費 |

| 外注費 | イラスト発注、校正依頼 | 外注費 |

物販・せどり型

| 費目 | 具体例 | 勘定科目 |

|---|---|---|

| 仕入原価 | 商品の仕入代金 | 仕入高 |

| 梱包・発送費 | ダンボール、緩衝材、送料 | 荷造運賃 |

| プラットフォーム手数料 | メルカリ・Amazon販売手数料 | 支払手数料 |

| 倉庫・保管費 | レンタル倉庫、FBA手数料 | 地代家賃 / 保管費 |

コンサル・講師型

| 費目 | 具体例 | 勘定科目 |

|---|---|---|

| 交通費 | クライアント訪問の電車代・タクシー代 | 旅費交通費 |

| 会議費 | 打ち合わせのカフェ代(1人5,000円以下目安) | 会議費 |

| 名刺・印刷費 | 名刺、提案資料の印刷 | 消耗品費 |

| セミナー参加費 | 業界カンファレンス、勉強会参加費 | 研修費 |

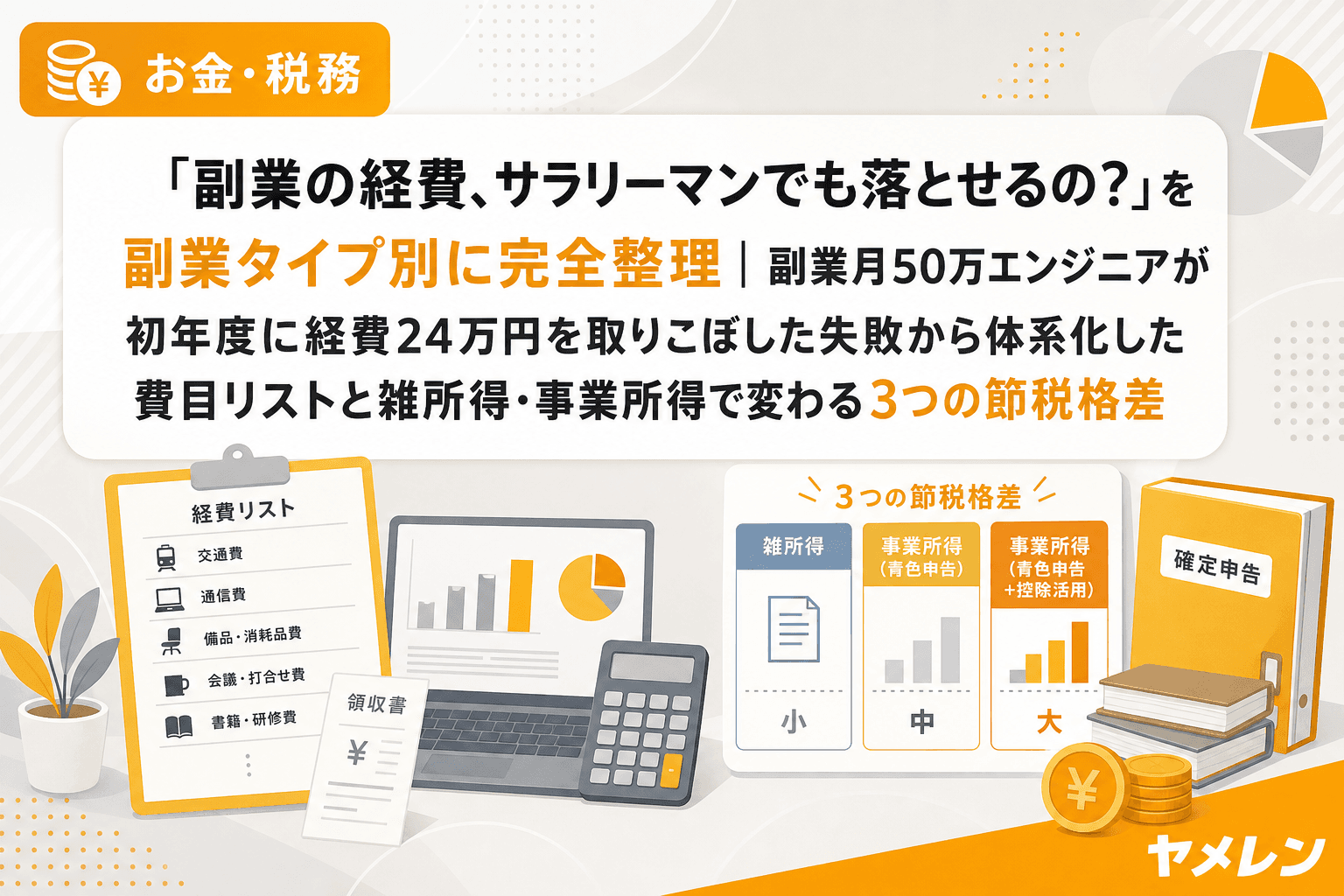

雑所得 vs 事業所得で変わる「3つの節税格差」

副業の経費計上自体は雑所得でも可能だが、事業所得でしか使えない3つの制度が手残りに大きな差を生む。

格差1:青色申告特別控除(最大65万円)

事業所得で青色申告すれば最大65万円の所得控除が受けられる。税率30%(所得税20%+住民税10%)の人なら年間約19.5万円、月あたり約1.6万円の手残り改善だ。雑所得ではこの控除は一切使えない。

格差2:損益通算

事業所得が赤字の場合、給与所得と損益通算して所得税・住民税を下げられる。副業初年度にPCや機材を買って赤字になった場合、給与から天引きされた税金が還付される可能性がある。雑所得の赤字は他の所得と通算できない。

格差3:少額減価償却資産の特例

青色申告者は取得価額30万円未満(2026年4月以降は40万円未満に引き上げ)の資産を購入年に一括で経費化できる。僕が副業1年目に15万円のモニターを買ったとき、白色申告だったため3年の一括償却になった。青色申告なら初年度に全額経費化できていたはずだ。

この3つの格差を年間で合算すると、副業月10万円の人でも年間20〜30万円の手残り差が出る計算になる。独立の損益分岐は、こうした制度を使い切れているかどうかで大きく変わる。

月末10分の経費チェックで取りこぼしをゼロにする

僕が副業2年目から導入したのが、月末10分の経費チェックルーティンだ。Excelに以下の5項目を毎月記録する。

- 月間経費の合計額(副業専用カードの明細を転記)

- 経費率(経費÷売上――ITエンジニア系なら30〜40%が安全圏、50%超は黄色信号)

- 按分経費の計算(家賃・電気代・通信費を面積基準 or 時間基準で按分)

- 5万円以上の支出の業務関連性メモ(税務調査時の根拠資料になる)

- 年間副業所得の累計(確定申告の要否判断と、ふるさと納税限度額の再計算に使う)

朝6時に起きてコーヒーを入れ、月末だけこの5項目を10分で埋める。副業時代は朝5時から7時を集中作業に充てていたが、月末の最初の10分だけはこのチェックに使った。この習慣があったから、確定申告の経費整理が2年目以降は1時間以内で終わるようになった。

電子データ保存の義務化に注意

2024年1月から、メールやWebで受け取った電子取引データ(PDFの領収書、Amazonの購入明細、クラウドソーシングの報酬明細など)は電子データのまま保存する義務がある。紙に印刷しただけでは不十分だ。Googleドライブやクラウド会計ソフトに月次で整理しておくと、確定申告直前に慌てずに済む。

よくある質問(FAQ)

Q1. 副業の経費が副業収入を上回って赤字になった場合、確定申告は必要?

事業所得なら給与所得と損益通算でき、税金の還付を受けられる可能性があるため確定申告すべきだ。雑所得の赤字は通算できないが、住民税申告は原則必要になる。

Q2. 副業用に買ったPCを私用でも使っている場合、全額経費にできる?

全額は認められない。業務使用割合で按分する必要がある。僕の場合、使用時間を記録して業務70%・私用30%で按分し、70%分を経費計上している。按分の根拠を記録として残しておくことが重要だ。

Q3. 副業が雑所得のままでも家賃の按分はできる?

できる。雑所得でも「収入を得るために直接必要な支出」なら経費として認められる。ただし、按分率の根拠(間取り図と仕事スペースの写真、作業時間の記録など)は必ず残しておくこと。

Q4. クラウドソーシングの報酬から引かれる手数料は経費になる?

なる。クラウドワークスやランサーズのシステム手数料は「支払手数料」として経費計上できる。月10万円超の副業エンジニアなら手数料だけで年間20〜24万円になるため、見落とすと大きい。

Q5. レシートを捨ててしまった支出は経費にできない?

原則として証拠書類がないと経費計上は難しい。ただし、クレジットカードの利用明細や銀行の取引履歴でも代替できるケースがある。電子取引データの保存義務化もあり、副業専用のカードを1枚作って全支出をそこに集約するのが最も確実な方法だ。

まとめ

副業の経費は「何が落とせるか」を知っているだけで、年間数十万円の手残りが変わる。僕のように按分を怖がって24万円を逃す必要はない。面積か時間か、計算式を1つ決めて根拠を記録するだけで否認リスクは激減する。まずは月末10分のチェックから始めて、経費の取りこぼしを構造的にゼロにしてほしい。