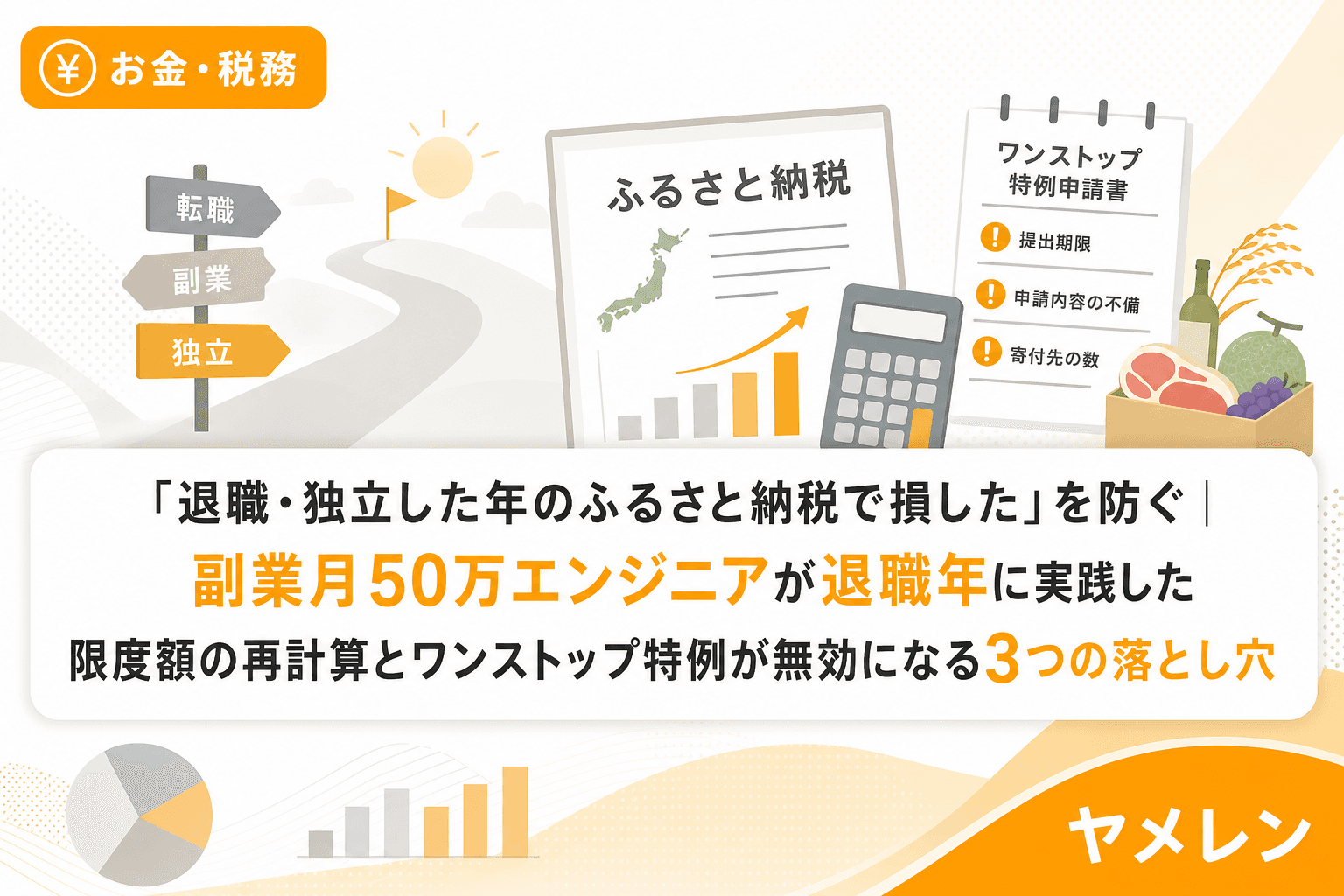

副業を始めてから「ふるさと納税の上限って変わるの?」と気になったことはないだろうか。結論から言えば、副業所得が増えれば控除上限額も増える。だが、計算を間違えると自己負担が2,000円で済まなくなり、むしろ損をする。

僕自身、副業の月商が20万円を超えたあたりで「ふるさと納税の枠も増やせるはずだ」と気づいた。月単価のレートで言うと、副業月20万円=年間240万円の収入。経費を引いても年間所得で100万円以上が乗る。この上乗せ分だけで、ふるさと納税の控除上限が2〜3万円は変わってくる。見逃すのはもったいない。

副業収入でふるさと納税の上限が増える仕組み

ふるさと納税の控除上限額は「その年の所得総額」から算出される。会社員であれば給与所得だけで計算するが、副業で事業所得や雑所得がある場合は本業の給与所得+副業所得を合算して上限を求める。つまり、副業で稼いだ分だけ上限が増えるということだ。

ただし、ここで「収入」と「所得」を混同すると計算がズレる。副業の所得とは収入から必要経費を差し引いた金額のこと。月20万円の売上があっても、経費が月8万円なら所得は月12万円、年間144万円だ。ふるさと納税の上限計算に使うのは、この「所得」の方だ。

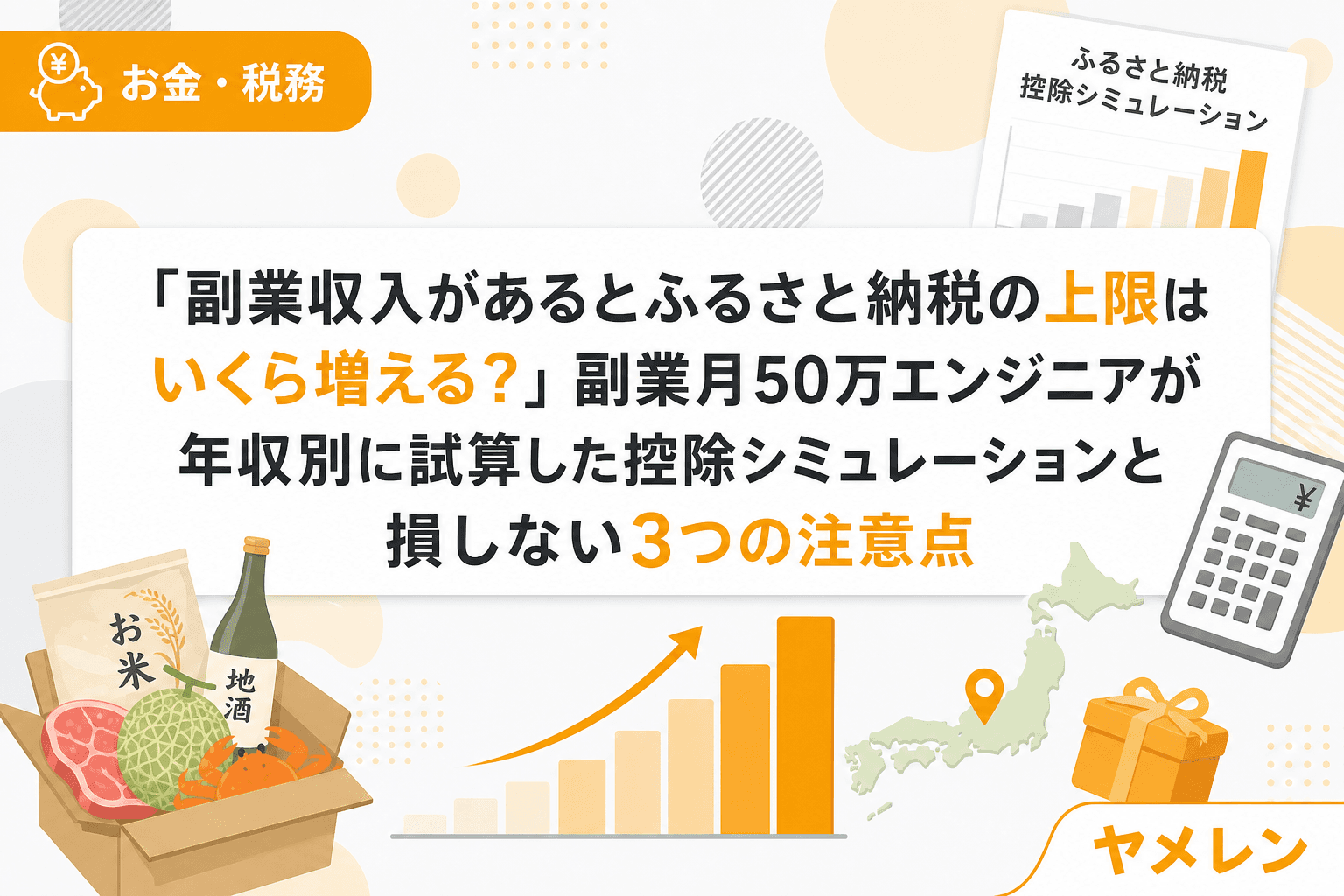

年収+副業所得別の控除上限シミュレーション

以下は独身・社会保険料控除のみを想定した概算だ。実際の上限は扶養控除やiDeCo等の所得控除によって変わるので、あくまで目安として見てほしい。

| 本業年収 | 副業所得0円 | 副業所得50万円 | 副業所得100万円 | 副業所得200万円 |

|---|---|---|---|---|

| 400万円 | 約42,000円 | 約52,000円 | 約63,000円 | 約85,000円 |

| 500万円 | 約61,000円 | 約73,000円 | 約85,000円 | 約109,000円 |

| 600万円 | 約77,000円 | 約90,000円 | 約104,000円 | 約133,000円 |

| 700万円 | 約108,000円 | 約120,000円 | 約133,000円 | 約161,000円 |

たとえば本業年収500万円+副業所得100万円なら、副業なしと比べて約24,000円も上限が増える。返礼品の還元率を30%として計算すると、約7,200円分の返礼品を追加で受け取れる計算だ。

副業ワーカーが損しない3つの注意点

注意点1:ワンストップ特例制度は使えない

副業所得が年間20万円を超えると確定申告が必須になる。確定申告をする場合、ワンストップ特例制度は無効になる。つまり、副業ワーカーは確定申告で寄附金控除を自分で申告する必要がある。ワンストップ特例の申請書を出しただけで安心していると、控除がまったく適用されないという最悪の事態になる。

僕自身、副業1年目の確定申告では経費仕分けに丸3日かかった苦い経験がある。2年目からは副業専用の口座とカードを分離し、月末10分の税引き後チェックのルーティンに「ふるさと納税の寄付累計額」も追加した。この10分を惜しまなければ、確定申告の地獄は回避できる。

注意点2:青色申告65万円控除後の所得で計算する

副業を事業所得として青色申告している場合、ふるさと納税の上限計算では青色申告特別控除(最大65万円)を差し引いた後の所得を使う。控除前の所得で計算すると上限を過大に見積もってしまい、自己負担が2,000円を超えてしまう。

ふるさと納税サイトのシミュレーターを使う際は「副業の所得額」を入力する欄に、収入ではなく青色申告控除後の所得を入れること。ここを間違える人が本当に多い。

注意点3:副業所得20万円以下でも「あえて申告」の判断が必要

副業所得が20万円以下なら所得税の確定申告は不要だ。だが、ふるさと納税の上限を増やすために副業所得を申告に含めると、その所得にも所得税がかかる。副業の継続率は初年度に判断できるものではないが、所得が少ない段階では「ふるさと納税の枠を数千円増やすために、所得税を数千円余分に払う」という本末転倒が起きることがある。

目安として、副業所得が年間20万円以下の段階では、ふるさと納税の上限増加分と追加の税負担を比較してから申告の要否を判断しよう。

副業ワーカーのふるさと納税 実践手順4ステップ

ステップ1:年間の副業所得を見積もる

月末10分の収支チェックを続けていれば、年間所得の見込みは11月頃にはほぼ確定する。3ヶ月平均の月商を使えば精度は十分だ。経費を引き、青色申告控除があればそれも引いた金額をメモしておく。

ステップ2:シミュレーターで上限を計算

ふるさとチョイスやさとふるの「詳細シミュレーション」を使い、給与所得と副業所得を合算した上限額を算出する。必ず「詳細版」を使うこと。簡易版は給与所得のみの設計になっていることが多い。

ステップ3:上限の8割を目安に寄付する

所得が確定する前に寄付する場合、見積もり誤差を考慮して上限の80%程度に留めておくのが安全ラインだ。12月に所得が確定してから残り枠を使い切る方法がリスクが小さい。

ステップ4:確定申告で寄附金控除を忘れずに申告

副業の確定申告をする際に、寄附金控除の入力欄にその年のふるさと納税の合計額を記入する。寄附先の自治体から届く「寄附金受領証明書」を保管しておくこと。e-Taxならマイナポータルと連携すれば証明書の手入力も不要になる。

2026年のふるさと納税制度改正で知っておくべきこと

2025年10月からポイント付与の全面禁止が施行されている。さらに2026年10月には返礼品の地場産品基準の厳格化と「6割ルール」(自治体の手元資金を寄付額の6割以上確保する義務)が導入される予定だ。副業ワーカーの控除上限計算自体には影響しないが、返礼品のラインナップが変わる可能性があるため、早めに寄付する方が選択肢が広い。

よくある質問(FAQ)

Q1. 副業がバレるのが怖いのですが、ふるさと納税で会社にバレますか?

ふるさと納税自体で副業がバレることはない。ただし、確定申告をすると住民税の税額が変わり、会社に届く住民税の通知で「給与以外の所得がある」と推測される可能性はある。副業所得分の住民税を「普通徴収(自分で納付)」にすればリスクを軽減できる。

Q2. 副業の所得が赤字の場合、ふるさと納税の上限は下がりますか?

事業所得の赤字は給与所得と損益通算できるため、合算所得が減り、ふるさと納税の上限も下がる。雑所得の赤字は損益通算できないため、給与所得のみで計算した上限と同じになる。

Q3. 副業所得を事業所得と雑所得のどちらで申告するかでふるさと納税に影響がありますか?

事業所得なら青色申告65万円控除が使えるため課税所得が下がり、ふるさと納税の上限も若干下がる。ただし手残りベースでは青色申告の方が有利なことがほとんどだ。ふるさと納税の枠のためだけに雑所得で申告するのは本末転倒。

Q4. ふるさと納税はいつまでに寄付すれば今年の控除に間に合いますか?

その年の1月1日〜12月31日までの寄付が対象になる。決済日ベースのため、12月31日に決済が完了していれば間に合う。クレジットカード決済なら決済確定日、銀行振込なら着金日が基準になる点に注意。

まとめ

副業収入がある人は、ふるさと納税の控除上限が確実に増える。本業年収500万円+副業所得100万円なら、副業なしより約24,000円も枠が広がる。ただし、ワンストップ特例が使えない点、青色申告控除後の所得で計算する点、20万円以下でも申告判断が必要な点の3つは必ず押さえておこう。

月末10分の収支チェックにふるさと納税の計算を加えるだけで、副業の手残りをさらに最大化できる。数字で判断する習慣がここでも活きてくる。