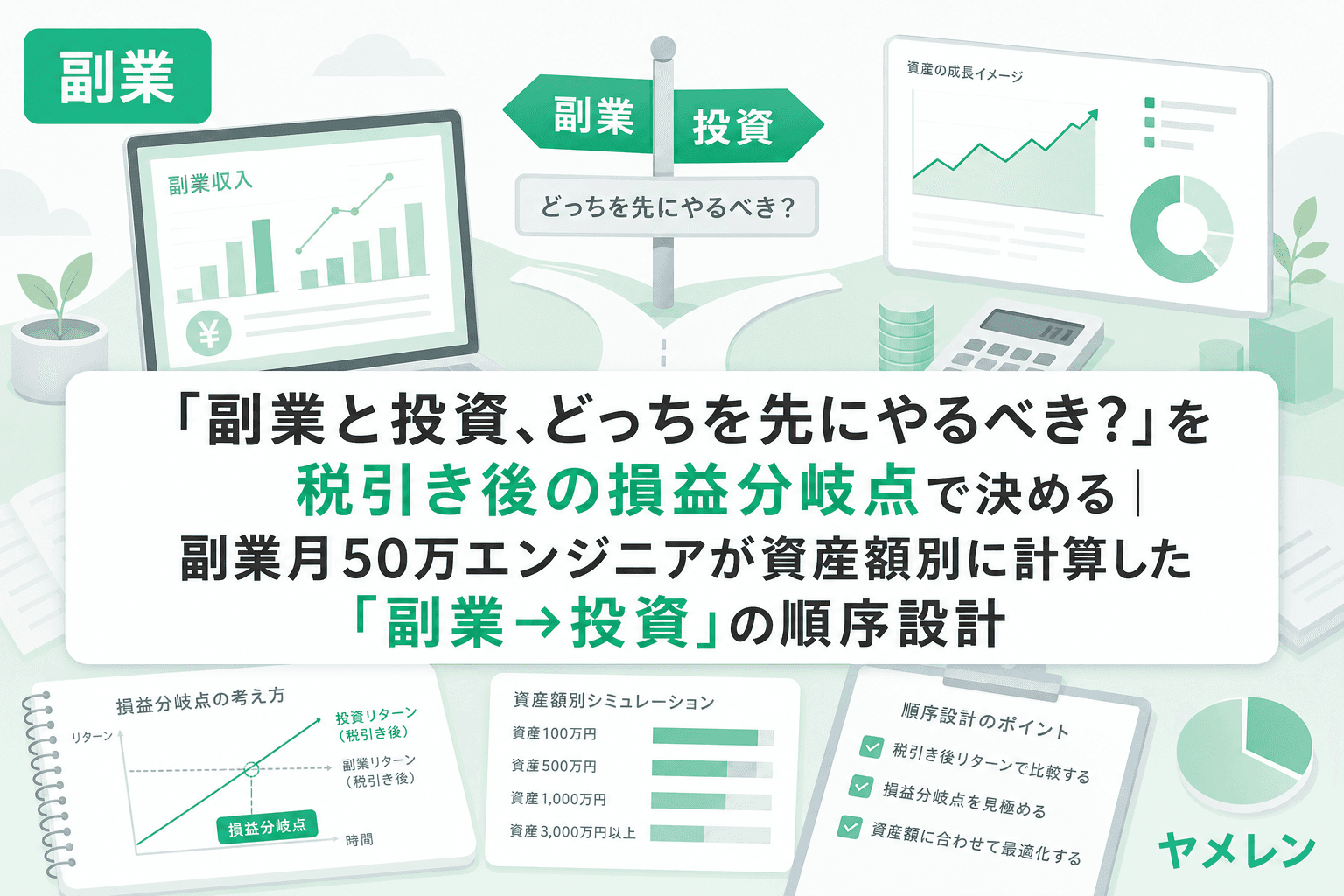

「資産が1000万円以下なら投資なんてやめて副業しろ」——最近、SNSでこの主張を見かける機会が増えた。年間4%の利回りで運用しても、資産500万円なら年20万円。月に直すとわずか1.7万円。それなら副業で月5万稼いだほうが早い、という理屈だ。

感覚的にはわかる。でも僕は「感覚で判断する」のが一番危ないと思っている。月単価のレートで言うと、投資と副業はまったく別の構造を持っている。だからこそ、税引き後の数字で比較しないと正しい判断はできない。

投資リターン vs 副業収入——額面の比較だけでは足りない

まず、額面ベースで比較してみよう。

| 資産額 | 年利4%リターン | 月換算 |

|---|---|---|

| 100万円 | 4万円 | 約3,300円 |

| 300万円 | 12万円 | 1万円 |

| 500万円 | 20万円 | 約1.7万円 |

| 1,000万円 | 40万円 | 約3.3万円 |

一方、2025年のパーソル総合研究所の調査によると、副業の平均時給は3,617円(中央値2,083円)、平均月収は約6.5万円だ。エンジニアに限れば時給3,400円〜が相場で、月23時間稼働すれば月7.8万円になる。

額面だけ見れば、資産1,000万円以下なら副業が圧勝するように見える。だが、ここで終わると判断を間違える。

税引き後で比較すると「差」はどう変わるか

投資と副業では、課税の仕組みがまったく違う。

投資の税金

- 新NISA枠内(年間360万円まで):非課税

- 特定口座(NISA枠外):利益に対して一律20.315%

資産1,000万円以下で年利4%なら、リターンは40万円以内。新NISAの枠内に十分収まるため、税金はゼロだ。

副業の税金

- 所得税:本業の給与と合算され、累進課税(税率5%〜45%)

- 住民税:一律10%

- 個人事業税:年間所得290万円超で3〜5%

僕自身、副業1年目に月20万円の売上を達成したとき、確定申告後の手残りが想定の6〜7割だったことに愕然とした。所得税の累進課税と、翌年にドカンと来る住民税の増額。この「ダブルパンチ」は、副業の額面だけ見ていると絶対に気づけない。

それ以来、月末10分の「税引き後チェック」を習慣にしている。Excelで月商・経費・概算税額を入力して、営業時間あたりの税引き後時給を毎月計算する。この習慣がなかったら、独立の判断も間違えていたと思う。

損益分岐点を計算する——資産いくらで投資が副業を上回るか

では、具体的に計算してみよう。前提条件はこうだ。

- 本業年収500万円(課税所得330万円〜、所得税率20%のゾーン)

- 投資:年利4%、新NISA枠内で非課税

- 副業:月20時間稼働、時給3,500円、青色申告65万円控除あり

| 項目 | 副業(月20h) | 投資(年利4%) |

|---|---|---|

| 年間額面 | 84万円 | 資産×4% |

| 経費・控除 | 青色65万円控除後=19万円課税 | NISA枠内は非課税 |

| 税率(所得税+住民税) | 約30%(累進20%+住民税10%) | 0% |

| 税額 | 約5.7万円 | 0円 |

| 年間手残り | 約78.3万円 | 資産×4% |

損益分岐点 = 78.3万円 ÷ 4% = 約1,958万円

つまり、資産が約2,000万円を超えるまでは、月20時間の副業のほうが投資リターンを上回る計算になる。「1,000万円以下なら副業」という主張は、数字で見ても概ね正しいということだ。

ただし、これは「どちらか一方」の話ではない。

最適解は「副業→投資」の順序設計

独立の損益分岐は、感情ではなく構造で決まる。投資と副業の優先順位も同じだ。僕が実践してきた順序はこうだった。

- まず副業で月5万円を安定させる——初期投資ほぼゼロ、エンジニアなら既存スキルで始められる

- 副業収入から毎月の積立投資を開始——新NISAのつみたて投資枠で月3〜5万円

- 副業の単価を構造的に上げる——作業者から提案者へポジションを移行し、時間売りから成果物売りへ

- 資産が育つまで副業で「稼ぐ力」を維持——資産2,000万円が見えるまでは副業が主エンジン

副業時代、僕は朝5時〜7時の集中ブロックで作業し、夜22時〜24時にクライアントとのコミュニケーションを処理していた。この2ブロック制で月50万円を6ヶ月以上維持できた経験があるから言えるのだが、副業の最大の資産は「稼ぐスキルの蓄積」だ。投資のリターンは市場任せだが、副業で身につけた単価交渉力や提案力は、自分の中に残り続ける。

注意点——副業収入の「見えないコスト」も計算に入れる

副業が有利とはいえ、見落としがちなコストがある。

- 時間コスト:月20時間は「タダ」ではない。本業のパフォーマンスへの影響も加味すべき

- 確定申告の手間:僕は副業1年目に経費仕分けで丸3日(時給換算12万円分)を失った。口座分離と月末10分チェックの仕組み化で2年目以降は1時間以内に短縮できたが、初年度は覚悟がいる

- 住民税の翌年課税:副業1年目は手残りが多く感じるが、2年目に住民税がドカンと来る。1年目の感覚で判断すると痛い目を見る

一方、投資は新NISA枠内なら確定申告不要で、時間コストはほぼゼロだ。この「手間の差」を時給換算すると、損益分岐点は少し投資寄りにシフトする。

まとめ——数字で判断すれば迷わない

結論をまとめる。

- 資産1,000万円以下なら、税引き後リターンで副業が投資を上回る

- 損益分岐点は約2,000万円(本業年収500万円・副業月20時間・時給3,500円の場合)

- 最適解は「どちらか」ではなく「副業→投資」の順序設計

- ただし副業の税引き後手残り・時間コスト・住民税の翌年課税は必ず計算に入れる

副業の継続率は、仕組みで決まる。感覚ではなく、3ヶ月平均の月商と営業時間あたり時給を毎月チェックする。その数字が積み上がった先に、投資に回せる資産が生まれる。焦って投資に走る必要はない。まずは自分の「稼ぐ力」を数字で育てるところから始めてほしい。

よくある質問(FAQ)

Q1. 副業の所得が20万円以下なら確定申告は不要?

所得税の確定申告は不要ですが、住民税の申告は必要です。「20万円ルール」は所得税限定の話なので、住民税の申告を忘れると追徴課税のリスクがあります。

Q2. 新NISAと副業は同時に始めても問題ない?

問題ありません。ただし、資産が少ないうちは副業収入を生活防衛資金(生活費6ヶ月分)の確保に優先し、余剰分から積立投資を始めるのが安全な順序です。

Q3. 副業の税引き後手残りを簡単に計算する方法は?

月商から経費を引いた所得に、本業の所得税率(多くの会社員は20%)+住民税10%=約30%を掛けた金額を差し引くのが簡易計算です。青色申告なら65万円控除を忘れずに。

Q4. 投資の利回り4%は現実的?

金融庁のデータでは、国内外の株式・債券に分散して20年以上積立投資した場合、年率2〜8%の範囲に収まるケースが多いとされています。4%は保守的な中央値として妥当な前提です。