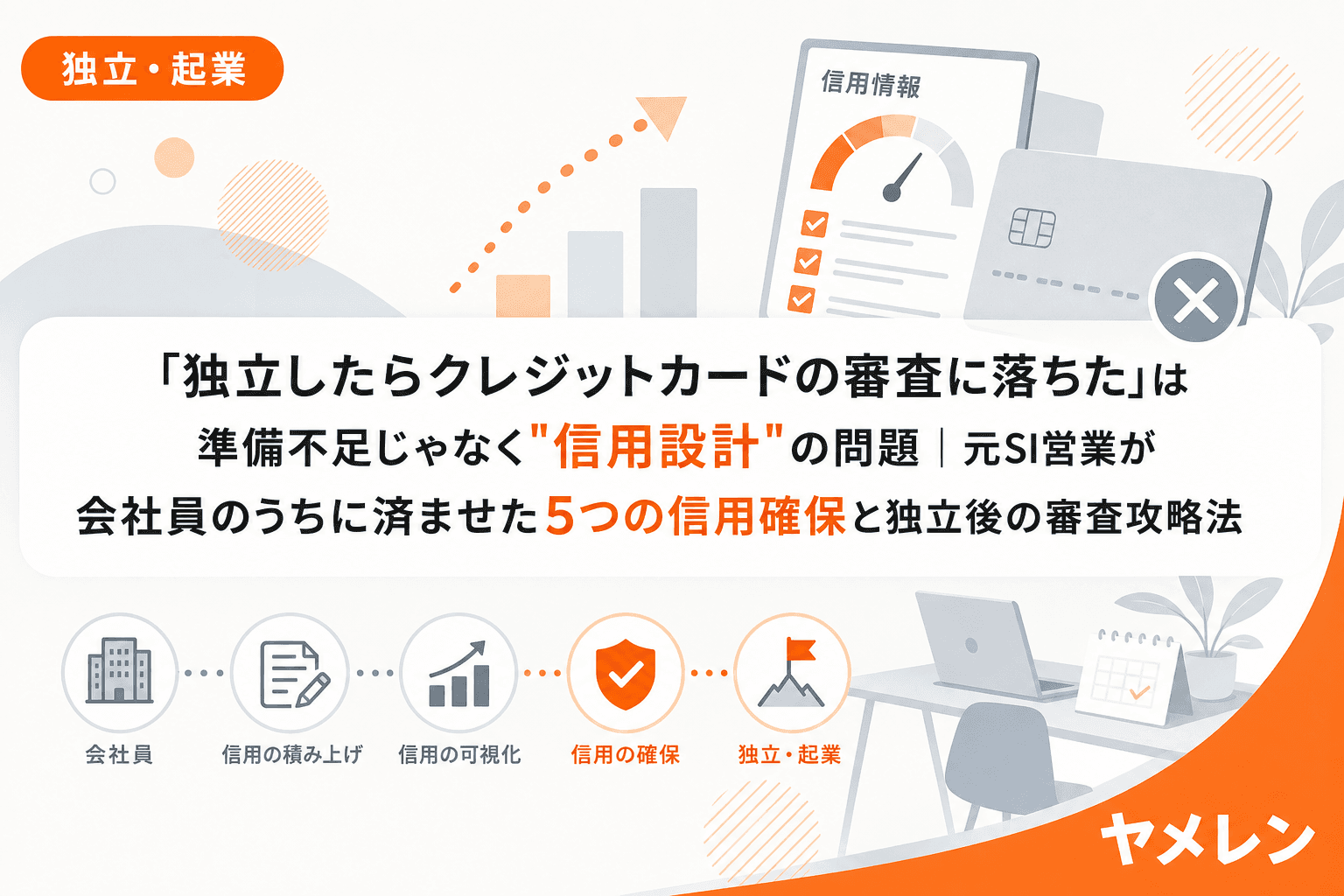

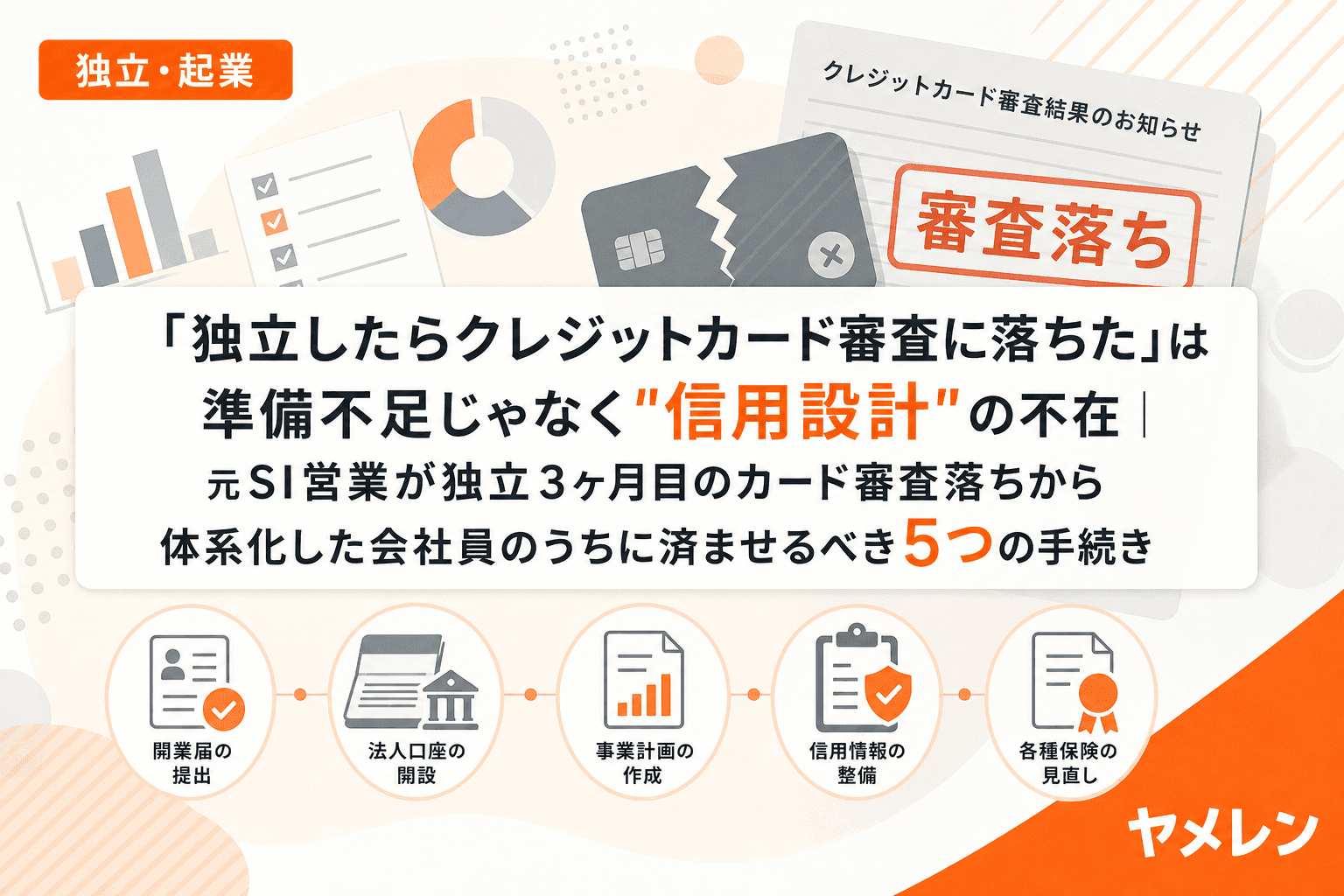

独立3年目で言えるのは、独立の準備で一番後悔しているのは「スキル不足」でも「貯金不足」でもなく、会社員の信用で済ませておくべき手続きを全部サボったことです。

僕は大手SIerで10年間法人営業をやって、2024年に独立しました。営業スキルには自信があった。貯金もそこそこあった。でも独立3ヶ月目、月商ゼロの状態で事業用クレジットカードを申し込んだら、あっさり審査に落ちました。

会社員時代は勤続10年・大手SIerの肩書きで何枚でもカードが作れたのに、フリーランスになった瞬間に「実績ゼロの新人」扱い。正直この月は赤字でしたし、それ以上に精神的にきつかった。

この記事では、僕の失敗体験をもとに「独立前に会社員のうちに済ませるべき5つの手続き」を体系化しました。これから独立を考えている人が同じ失敗を踏まないために、具体的な手順と判断基準を全部書きます。

なぜフリーランスはクレジットカード審査に落ちるのか

まず前提として、クレジットカードの審査は「返済能力の安定性」を見ています。会社員は毎月固定給が振り込まれるので、カード会社から見れば「安定した返済能力がある」と判断されやすい。

一方、フリーランスは収入が月ごとに変動します。特に開業直後は確定申告の実績がゼロ。カード会社が審査で参照できるデータがないんです。

月商ゼロのときに気づいたんですけど、「信用」というのは自分の能力とは無関係に、所属する組織の看板で担保されていたということ。会社を辞めた瞬間に、その担保がごっそり消えるんです。

会社員のうちに済ませるべき5つの手続き

1. クレジットカード(事業用1枚+個人用の増枠)

これが最優先。退職届を出す前に、事業用として使うクレジットカードを1枚作っておくこと。会社員時代は審査が通りやすい「ボーナスタイム」です。次にカードを作りやすくなるのは、独立後に確定申告を1〜3回済ませた後なので、1年以上のブランクが生まれます。

僕は独立後にfreee会計と連携できるフリーランス向けビジネスカード(freeeカード Unlimited)に申し込み直して、なんとか審査に通りました。ただ、限度額は会社員時代に作ったカードの半分以下。会社員のうちに作っておけば、もっと高い限度額が得られたはずです。

具体的なアクション:

- 退職3ヶ月前までに事業用カードを1枚申し込む

- 既存の個人用カードの限度額引き上げも同時に申請

- カードの申し込みは1〜2枚に絞る(短期間に複数申し込むと審査に悪影響)

2. 賃貸契約(引っ越し予定がある場合)

フリーランスは賃貸の入居審査でも不利になります。収入に波がある個人事業主は、固定給の会社員と比較して審査に落ちやすい。特に都市部のマンションでは、家賃保証会社が信用情報を照会するケースが増えています。

独立後に引っ越す可能性が少しでもあるなら、会社員のうちに賃貸契約を済ませてしまうのが鉄則。独立後に引っ越すと、審査に通るために敷金の積み増しや連帯保証人を求められることがあります。

3. 住宅ローン・自動車ローン

住宅購入や車の購入を検討している場合は、ローン審査が通りやすい会社員のうちに組んでおくべきです。フリーランスは住宅ローンの審査が格段に厳しくなります。

一般的に、フリーランスが住宅ローンを組むには確定申告3年分の安定した所得が必要とされます。つまり独立してから最低3年は住宅ローンが組めない、もしくは大幅に不利になるということです。

僕は独身なので住宅ローンは関係ありませんでしたが、独立を検討している同世代で「3年後にマンション買いたい」という人には必ず「会社員のうちにローン審査だけでも通しておけ」と伝えています。

4. 銀行口座の開設(事業用・納税用)

独立後の経理を楽にするために、事業用口座と納税用口座を会社員のうちに開設しておく。口座開設自体はフリーランスでも可能ですが、ネット銀行によっては開業届の提出前だと屋号付き口座が作れないケースがあります。

僕は独立後に「事業用・生活用・納税用」の3口座体制を構築しましたが、これを会社員時代にやっておけば、独立初日から経理のルーティンに入れたはずです。売上の15%を納税用口座に自動プールする仕組みも、口座が揃っていないと始められません。

5. 保険の見直し(生命保険・所得補償保険)

会社員は健康保険・厚生年金・労災保険に守られていますが、独立するとそのセーフティネットが大幅に薄くなります。特に重要なのは所得補償保険。病気やケガで稼働できなくなったとき、収入がゼロになるリスクをカバーしてくれます。

2024年11月からはフリーランスの労災保険特別加入制度が拡大され、業務委託で働くフリーランスも労災保険に加入できるようになりました。これも独立前に情報を集めて、開業届提出と同時に申請できるよう準備しておくのが理想です。

僕は独立2年目の夏に胃腸炎で10日間動けなくなり、スポット案件を全部失注した経験があります。その後、所得補償保険(免責7日・月額15万円)と就業不能保険(免責60日・月額20万円)の二本立てに加入しました。会社員のうちに加入しておけば、独立初日からリスクヘッジができていたのに、と今でも後悔しています。

「信用設計チェックリスト」退職3ヶ月前から逆算する

月商ゼロのときに気づいたんですけど、これらの手続きを全部まとめると、退職3ヶ月前から逆算して動くのがベストです。以下のスケジュールで進めてください。

退職3ヶ月前:

- 事業用クレジットカード申し込み

- 既存カードの限度額引き上げ申請

- 住宅ローン・自動車ローンが必要なら審査申し込み

退職2ヶ月前:

- 事業用・納税用の銀行口座開設

- 引っ越し予定があれば賃貸契約

- 所得補償保険・就業不能保険の比較検討

退職1ヶ月前:

- 保険の加入手続き

- 健康保険の任意継続 or 国民健康保険の比較(任意継続は退職後20日以内に届出が必要)

- 国民年金への切り替え準備

僕がカード審査に落ちてから学んだこと

独立3年目で言えるのは、独立の準備は「稼ぐスキル」と「社会的信用の確保」の2本柱だということ。ほとんどの人はスキル磨きに集中して、信用設計を完全に見落としています。

僕みたいに月商ゼロの状態でカード審査に落ちると、事業用の経費決済に困るだけじゃなく、メンタルにも響きます。「社会から信用されていない」という感覚は、想像以上にきつい。

ただ、フリーランス向けの金融サービスは年々充実してきています。freeeカードやマネーフォワードビジネスカードなど、確定申告の実績が少なくても申し込めるカードも増えました。2024年11月施行のフリーランス保護法(フリーランス・事業者間取引適正化等法)によって、フリーランスの社会的な保護も進んでいます。

それでも、会社員時代に済ませられることは会社員のうちに済ませておく。これが独立の「保険」です。煽るつもりはないですが、僕と同じ後悔をする人が1人でも減ればいいなと思って書きました。

よくある質問(FAQ)

Q1. フリーランスでもクレジットカードは作れますか?

作れます。ただし、開業直後は確定申告の実績がないため審査が厳しくなります。freeeカードやマネーフォワードビジネスカードなど、フリーランス向けのカードは比較的審査が通りやすいですが、限度額は会社員時代より低くなる傾向があります。会社員のうちに1枚作っておくのが最善策です。

Q2. 開業届を出すとクレジットカード審査に影響しますか?

開業届の提出自体は審査にマイナスにはなりません。むしろ、開業届を出していることで事業の実態が確認でき、プラスに働く場合もあります。ただし、退職して収入が不安定になったこと自体は審査に影響するため、退職前にカードを作っておくのが確実です。

Q3. 賃貸の入居審査でフリーランスは不利になりますか?

一般的に不利です。家賃保証会社の審査では、安定収入が重視されます。ただし、確定申告書で安定した所得を証明できれば通る物件も多いです。独立1年目は証明書類が不足するため、引っ越し予定がある場合は会社員のうちに契約しておくことをおすすめします。

Q4. フリーランスの労災保険特別加入制度とは何ですか?

2024年11月から、業務委託で働くフリーランスも労災保険に特別加入できるようになりました。業務上のケガや病気に対して補償が受けられます。加入は任意で、一人親方等の団体を通じて申請します。所得補償保険・就業不能保険と合わせて、稼働停止リスクに備える3つの選択肢のひとつです。

Q5. 独立前の信用設計で最も優先すべきものは何ですか?

クレジットカードの作成が最優先です。理由は3つ。(1)審査落ちのリスクが最も高い、(2)事業用経費の決済に日常的に使う、(3)会計ソフトとの連携で経理が楽になる。カード1枚あるだけで独立初日からの事業運営がスムーズになります。