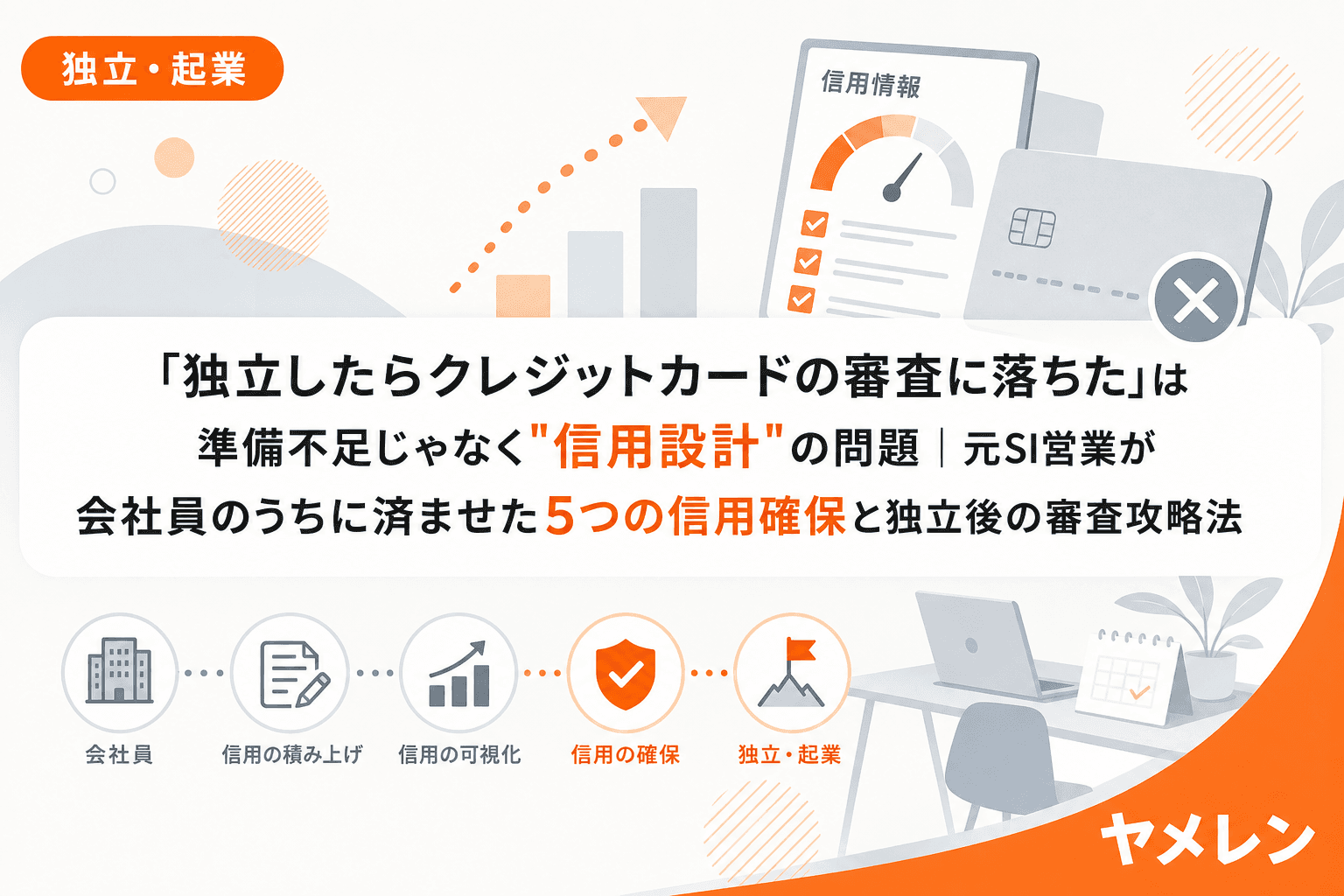

独立3年目で言えるのは、独立の「お金の準備」は貯金だけじゃないということ。正直、僕は独立する前に「クレジットカードの審査」のことなんて1秒も考えてなかった。でも独立3ヶ月目、月商ゼロで家賃の引き落とし口座がギリギリだったあの時期に、事業用のクレジットカードを作ろうとして審査に落ちた。あの瞬間の絶望感は今でも覚えてる。

会社員時代は「勤続10年・大手SIer」という肩書きだけでカードなんていくらでも作れた。でもフリーランスになった途端、金融機関にとっては「実績ゼロの新人」になる。この落差を知らずに独立すると、地味にダメージがでかい。

なぜフリーランスは審査に通りにくいのか?構造的な理由

クレジットカードや住宅ローンの審査では「安定した収入の継続性」が最重視される。会社員なら「勤続年数×年収」で自動的に信用が積み上がるけど、個人事業主は開業届を出した時点で信用がリセットされるようなもの。

特に厳しいのが独立から最初の確定申告までの約1年間。この期間は「フリーランスとしての年収証明」がそもそも存在しない。僕が審査に落ちたのもまさにこのタイミングやった。

月商ゼロのときに気づいたんですけど、独立の準備って「スキル」「貯金」「営業先」だけじゃない。「会社員としての社会的信用」が使えるうちに済ませるべき手続きが山ほどある。これを僕は完全に見落としていた。

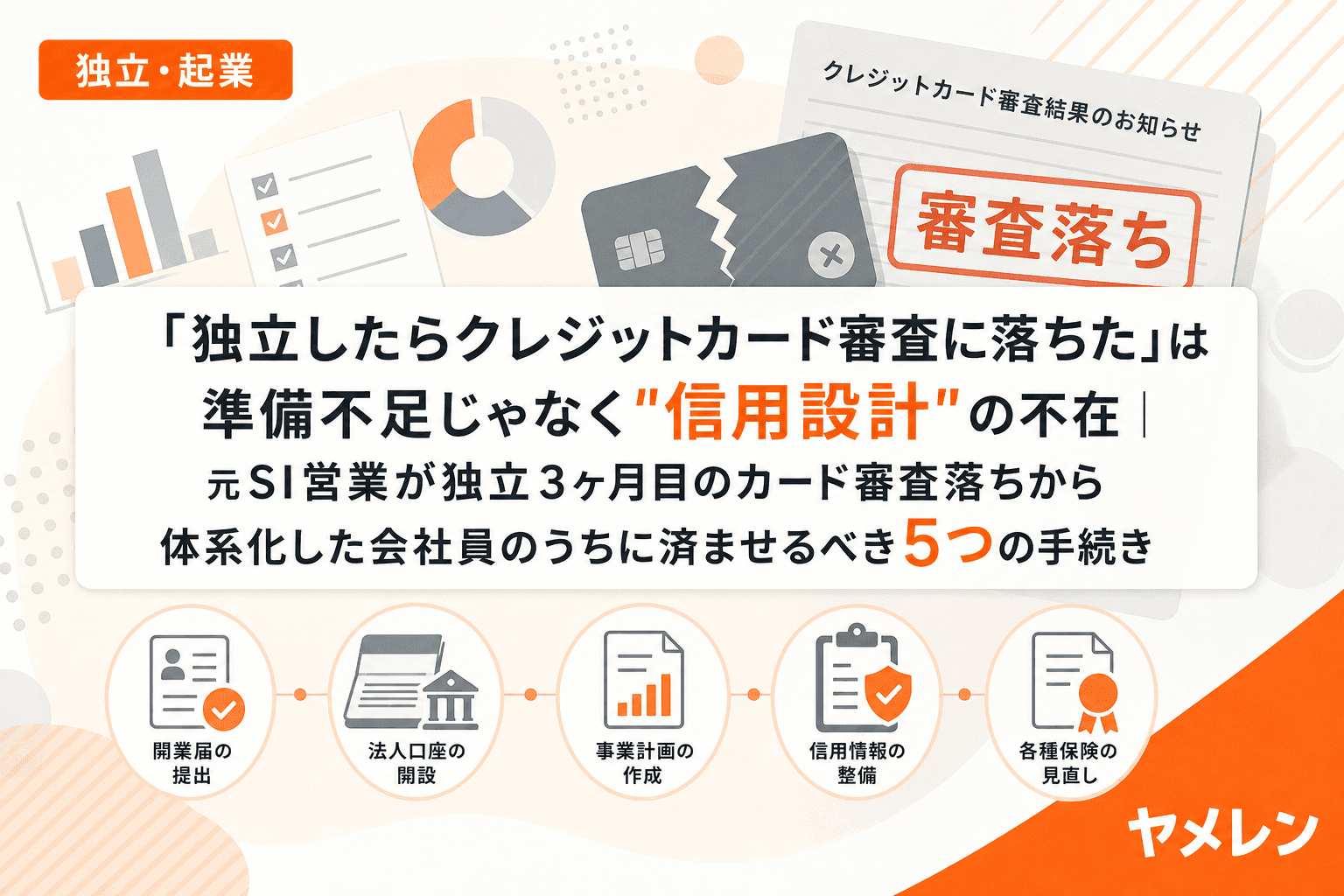

会社員のうちに済ませるべき5つの"信用確保"手続き

1. 事業用クレジットカードを1枚作っておく

会社員のうちに事業用(もしくは個人名義でもう1枚)クレジットカードを作っておく。フリーランスになってから申し込むと、年収証明が前年の給与所得になるため、独立1年目は意外と通ることもあるが、2年目以降に事業所得が低いと厳しくなる。会社員の信用があるうちに作るのが一番確実。

2. 賃貸の引っ越しは独立前に済ませる

フリーランスの賃貸審査は想像以上にハードルが高い。ある調査では58.8%のフリーランスが「不安定な職業とみなされ審査が通りにくい」と回答している。独立後に引っ越したいなら、会社員の在籍中に契約を済ませるのが鉄則。僕は独立前に引っ越しまで頭が回らなかったけど、たまたま大阪のマンションの更新時期と重ならなかったのが不幸中の幸いやった。

3. 住宅ローンは独立前に組む(該当者のみ)

住宅ローンの審査は多くの銀行で「独立後3年以上の確定申告書」の提出を求められる。つまり独立3年未満では門前払いになるケースが多い。将来マイホームを考えているなら、会社員のうちにローンを組むか、少なくとも事前審査を通しておくのが現実的な選択肢になる。

4. 生命保険・収入保障保険の加入

保険も「職業」が審査項目に入る。会社員からフリーランスになると保険料が上がったり、加入条件が厳しくなる商品がある。僕は独立2年目に胃腸炎で10日間稼働停止した経験があるんやけど、そのとき所得補償保険に入っておいて本当に助かった。この保険、フリーランスになってからだと保険料が割高になることがある。会社員の属性で入れるうちに検討すべき。

5. 可能なら車のローンも済ませておく

事業で車を使う予定があるなら、オートローンも会社員のうちが有利。特にディーラーローンは勤続年数を重視するので、独立直後は審査落ちの定番パターンになる。

独立後にクレジットカード審査を通すための3つの実践

1. 開業届+青色申告で「事業の実態」を証明する

開業届を出していない状態で審査に出すと、金融機関は「本当に事業をやっているのか?」と疑う。開業届の控えは審査書類として使える場面がある。青色申告の承認も受けておくと、確定申告書の信頼度が上がる。

2. 確定申告は「所得」を意識して設計する

節税のために経費を積みすぎると所得が下がり、審査では「年収が低い人」として扱われる。僕も最初の確定申告で「経費を積めるだけ積もう」と考えたけど、翌年のカード審査で跳ね返ってきた。審査を控えている年は、経費計上と所得のバランスを意識する必要がある。具体的には、住宅ローンなら直近3年の所得の平均値で見られるので、極端に所得が低い年があると足を引っ張る。

3. フリーランス向けカード・ネット銀行を狙う

大手銀行の審査基準は会社員寄りに設計されているが、最近はフリーランスや個人事業主に特化した審査基準を持つカード会社やネット銀行が増えている。僕が独立後に初めて審査に通ったのも、freee会計と連携できるビジネスカードやった。メガバンクに固執せず、フリーランスフレンドリーな金融サービスを探すのが現実的。

「信用設計」は独立準備の盲点——僕が3年前の自分に言いたいこと

正直この話、独立前に知っていたら月商ゼロの時期のストレスは半分になっていたと思う。当時の僕はExcelに12ヶ月の収支シミュレーションを入れて貯金が尽きる月を逆算することに必死やったけど、そもそも事業用カードがなくて経費の立替すらスムーズにできないという別の問題を同時に抱えていた。

独立の準備で大事なのは「いくら貯めるか」だけじゃない。「会社員の信用が使えるうちに何を済ませるか」のチェックリストを作ること。これが信用設計という考え方。

数字は嘘をつかない。でもその数字を有利に使える「信用という土台」がないと、数字すら積み上げられない場面がある。僕みたいに気づいてから慌てるんじゃなく、まだ会社員の人は今のうちに動いてほしい。

よくある質問(FAQ)

Q1. フリーランスになったらクレジットカードは一切作れないの?

いいえ、作れます。ただし独立直後〜最初の確定申告までの約1年間は審査に通りにくい「空白期間」があります。確定申告を2〜3期分積み上げると選択肢は広がります。また、freeeカードなどフリーランス向けのビジネスカードは開業直後でも申し込めるものがあります。

Q2. 会社員のうちにカードを作りすぎると逆に不利にならない?

短期間に大量のカードを申し込むと「多重申込」として信用情報に記録され、逆効果になります。6ヶ月以上の間隔を空けて、必要な枚数(事業用1枚+予備1枚程度)に絞るのがベストです。

Q3. 独立後に賃貸の審査に通すコツはある?

家賃を手取り月収の20〜25%以下に抑える、貯蓄残高を提示する(家賃6ヶ月分以上が目安)、確定申告書のコピーを用意する、連帯保証人や家賃保証会社を活用するなどが有効です。また、不動産会社に職業を伝える際は「フリーランス」ではなく具体的な業務内容(例:IT営業コンサルタント)を伝えると印象が変わります。

Q4. 住宅ローンは独立何年目から組めるようになる?

多くの金融機関で直近3年分の確定申告書の提出が求められるため、実質的に独立3年目以降が目安です。ただし最近はフラット35やネット銀行など、独立年数よりも所得金額を重視する商品も増えています。複数の金融機関に事前審査を出して比較するのが現実的です。

Q5. 独立前にやっておくべき手続きのチェックリストが知りたい

最低限やっておくべきは、(1)事業用クレジットカードの作成、(2)賃貸契約(引っ越し予定がある場合)、(3)住宅ローンの事前審査(購入予定がある場合)、(4)生命保険・収入保障保険の見直し・加入、(5)車のローン(必要な場合)の5つです。加えて、銀行口座を事業用・生活用・納税用の3つに分けておくと独立後の資金管理が格段に楽になります。