独立3年目で言えるのは、「体調管理も仕事のうち」という精神論は、独立後には1円の価値もないということです。

僕は独立2年目の夏に胃腸炎で10日間ほぼ動けなくなりました。その月の売上は前月の3分の1。ベース層の月額顧問があったからなんとか家賃は払えましたが、スポット案件は全てリスケか失注。正直この月は赤字でした。

会社員なら有給を使って休めば済む話です。傷病手当金もある。でもフリーランスには、そのどちらもありません。体が止まった瞬間に、収入も止まる。この構造的なリスクを「気合い」で乗り切ろうとしていた自分が、いかに無防備だったか。10日間の稼働停止で、骨身に染みました。

この記事では、僕が胃腸炎で全案件を失注した実体験をベースに、フリーランスが「病気で収入ゼロ」を防ぐために設計すべき保険の3層構造と稼働停止プロトコルの組み方を解説します。

フリーランスが病気で倒れると何が起きるのか——会社員との構造的な違い

まず前提として、会社員とフリーランスでは「働けなくなったとき」の保障構造がまったく違います。

| 項目 | 会社員 | フリーランス |

|---|---|---|

| 有給休暇 | あり(年10〜20日) | なし |

| 傷病手当金 | 標準報酬月額の2/3(最長1年6ヶ月) | なし(国保に傷病手当金制度なし) |

| 労災保険 | 自動加入 | 2024年11月〜特別加入が可能に(任意・全額自己負担) |

| 収入への影響 | 休んでも給与は出る | 稼働停止=収入ゼロ |

要するに、会社員時代は「休んでも給料が出る」という巨大なセーフティネットの上で働いていたわけです。独立した瞬間にそのネットは消え、綱渡りが始まる。にもかかわらず、多くのフリーランスがこの構造リスクに無防備なまま走っています。

僕が胃腸炎で10日間稼働停止して失ったもの

独立2年目の夏、急性胃腸炎で10日間ほぼ動けなくなりました。具体的に何が起きたかを時系列で書きます。

Day 1〜3:「すぐ治るだろう」の甘い見積もり

最初は「1〜2日で復帰できるだろう」と思っていました。しかし症状は悪化。朝7時のジムどころか、ベッドから起き上がるのがやっとの状態に。クライアントへの連絡も後回しにしてしまいました。

Day 4〜7:スポット案件が吹き飛ぶ

4日目にようやくクライアント全員にリスケの連絡。しかし、スポット案件2件は「別の方にお願いしました」と返信が来ました。失注です。この2件だけで約18万円の売上が消えました。

Day 8〜10:売上への打撃を計算して青ざめる

ようやく回復傾向になり、Excelで売上影響を試算。スポット案件の失注と、プロジェクト案件のリスケによる入金遅延を合わせると、その月の売上は前月比で約65%減。ベース層の月額顧問(2社で計12万円)がなければ、家賃すら払えない状態でした。

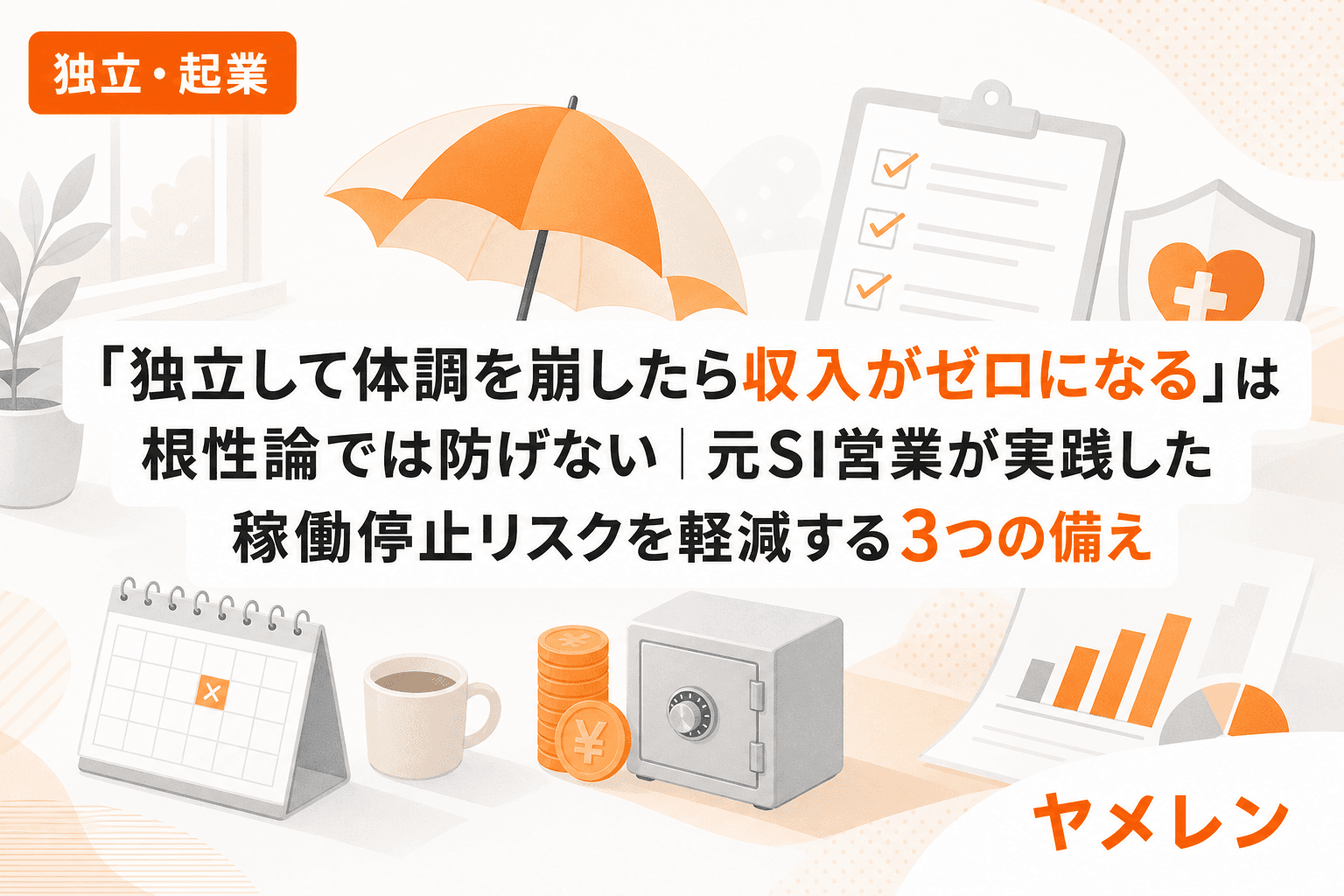

稼働停止リスクに備える「保険の3層構造」

回復後、僕が最初にやったのは「次に倒れたときに収入が途絶えない仕組み」を設計することでした。保険は3層で組みます。

第1層:所得補償保険(短期の収入カバー)

所得補償保険は、損害保険会社が販売する短期の就業不能をカバーする保険です。

- 免責期間:7日(商品により異なる)

- 給付額:契約前12ヶ月の所得の50〜70%が上限

- 保険期間:1〜2年(短期更新型)

- 用途:胃腸炎のような「1〜4週間の稼働停止」にフィット

僕は月額15万円の保障で加入しました。生存ライン(月25万円)をこれだけでカバーするのは無理ですが、ベース層の月額顧問収入と合わせれば最低限の生活は守れる計算です。

第2層:就業不能保険(長期の収入カバー)

就業不能保険は、生命保険会社が販売する長期の就業不能をカバーする保険です。

- 免責期間:60日〜180日(商品により異なる)

- 給付額:月額10〜50万円(契約時に設定)

- 保険期間:60歳満了など長期

- 用途:大きな病気やケガで数ヶ月〜年単位で働けなくなった場合

僕は月額20万円の保障で加入。免責60日なので、60日以内の短期停止は第1層の所得補償保険でカバーし、それ以上長引いたら第2層が引き継ぐ設計です。フリーランスには傷病手当金がないため、会社員よりも就業不能保険の重要度は圧倒的に高いです。

第3層:フリーランス労災保険(仕事中のケガ・病気)

2024年11月から、業種を問わずすべてのフリーランスが労災保険に特別加入できるようになりました。これは大きな制度変更です。

- 対象:企業等から業務委託を受けて働くフリーランス全般

- 保険料:給付基礎日額×365日×0.3%(全額自己負担)

- 補償内容:仕事中・通勤中のケガ、病気、障害、死亡

- 加入方法:特別加入団体を通じて労働局長に申請

給付基礎日額を5,000円に設定した場合、年間保険料は約5,475円。月額にすると約456円です。この金額で仕事中のケガや病気がカバーされるなら、入らない理由がありません。

3層の組み合わせと年間コスト

| 層 | 保険種別 | カバー範囲 | 年間コスト目安 |

|---|---|---|---|

| 第1層 | 所得補償保険 | 免責7日〜短期停止 | 約3〜5万円 |

| 第2層 | 就業不能保険 | 免責60日〜長期停止 | 約2〜4万円 |

| 第3層 | 労災保険特別加入 | 仕事中のケガ・病気 | 約0.5〜1万円 |

合計で年間6〜10万円。月額にすると5,000〜8,000円程度です。「高い」と感じるかもしれませんが、僕が胃腸炎10日で失った売上は約18万円。1回の稼働停止で2年分の保険料が吹き飛ぶ計算です。保険料は「コスト」ではなく「生存のための固定費」です。

稼働停止プロトコルの3ステップ——倒れてから考えるのでは遅い

保険だけでは不十分です。胃腸炎の経験で痛感したのは、「倒れた直後の初動」がその後の被害額を大きく左右するということ。僕はクライアントへの連絡を3日も遅らせてしまい、それが失注の直接原因になりました。

回復後、Excelで「稼働停止プロトコル」を設計しました。

ステップ1:発動条件を数字で定義する

「体調が悪い」は主観です。プロトコルの発動条件は客観的な数字で決めます。

- 発動トリガー:連続3日以上の稼働不能(PCの前に座れない状態)

- 判断基準:「明日には復帰できる」と思っても、2日連続で稼働ゼロなら翌朝に発動を判断

ポイントは「3日」という具体的な数字です。「なんとなく辛い」ではなく、「2日連続で稼働ゼロ → 3日目の朝にプロトコル発動」というルールにすることで、判断から感情を排除しています。

ステップ2:24時間以内にクライアント全員へ連絡

プロトコル発動後、24時間以内にやることは1つだけ。クライアント全員へのリスケ連絡です。

- Gmailの下書きに連絡テンプレートを常備(体調不良時に文面を考える余裕はない)

- 件名:「【ご連絡】体調不良による稼働停止のお知らせ(復帰見込み:○日頃)」

- 本文:状況・復帰見込み日・影響範囲・代替案の3点のみ。長文は不要

僕が胃腸炎のとき、連絡を3日遅らせたことでクライアントは「連絡がつかない → 別の人に依頼」という判断をしました。24時間以内に連絡していれば、少なくとも「リスケで待ちます」と言ってもらえた可能性が高い。初動の遅れは、信頼の毀損に直結します。

ステップ3:48時間以内に売上影響を試算し、保険請求の準備

- 48時間以内:Excelの売上パイプラインシートで、稼働停止による売上影響額を試算

- 1週間経過時点:所得補償保険の請求手続きを開始(免責7日の場合)

- 60日経過時点:就業不能保険の請求手続きに切り替え

この手順をExcelに書き出しておくだけで、「倒れたらどうしよう」という漠然とした不安が「手順通りにやればいい」に変わります。月商ゼロのときに気づいたんですけど、不安の正体は「何をすればいいかわからない」ことなんです。手順が決まっていれば、不安は激減します。

保険カバー額を「安心ダッシュボード」に組み込む

僕は毎朝10秒で確認する「安心ダッシュボード」をExcelで運用しています。ここに保険カバー額を追加しました。

- 生活防衛資金の残月数

- ベース層の月額売上

- 3ヶ月先の確定売上

- 稼働停止時の保険カバー月額(所得補償15万+顧問12万=27万円 ≧ 生存ライン25万円)

この4行目が加わったことで、「倒れても生存ラインは超える」という事実を毎朝確認できるようになりました。朝ジムに行く前の10秒で「大丈夫」と確認できる。これだけでメンタルが段違いに安定します。

「予防」も仕組みに組み込む——朝ジムをリスク管理として位置づける

胃腸炎の経験以降、朝7時のジム通いを「趣味」ではなく「リスク管理の一環」として意識的に位置づけるようになりました。

フリーランスにとって体は最大の資本です。会社員なら体を壊しても有給と傷病手当金で凌げますが、フリーランスは体が止まった瞬間に売上が止まる。だからこそ、体調管理は「余裕があればやること」ではなく「営業と同じ優先度の業務」です。

とはいえ、どれだけ予防しても病気やケガは完全には防げません。だから保険とプロトコルで「構造的な備え」を先に作っておく。気合いや健康管理だけでは稼働停止は防げない——これが、胃腸炎10日で学んだ最大の教訓です。

よくある質問(FAQ)

Q1. 所得補償保険と就業不能保険、どちらか一方だけではダメですか?

カバーする期間が違うため、片方だけでは穴が生まれます。所得補償保険は免責7日程度で短期停止に強い一方、長期入院には対応しきれません。就業不能保険は免責60日以上が多く、短期の体調不良はカバーされません。2つを組み合わせることで、短期〜長期まで途切れなくカバーできます。

Q2. フリーランス労災保険の特別加入は全員入るべきですか?

年間保険料が数千円〜1万円程度なので、入らない合理的な理由はほぼありません。2024年11月から業種を問わず加入可能になったため、ITエンジニア・デザイナー・ライター・コンサルなどすべてのフリーランスが対象です。特別加入団体を通じて申請する必要があるため、まずはフリーランス協会などの団体を調べてみてください。

Q3. 稼働停止プロトコルはExcel以外のツールでもいいですか?

もちろんです。Notion、Googleスプレッドシート、紙のチェックリストでも構いません。重要なのはツールではなく、「倒れたときに頭を使わずに手順を実行できる状態」を作っておくことです。体調が悪いときに判断力は大幅に低下します。だからこそ、元気なうちに手順を書き出しておく意味があります。

Q4. 保険料は経費にできますか?

所得補償保険の保険料は、事業に関連する部分であれば経費計上が可能です(事業所得を補償する目的の場合)。就業不能保険は生命保険料控除の対象になります。労災保険特別加入の保険料は社会保険料控除の対象です。詳細は税理士に確認してください。

Q5. 独立前に加入しておくべき保険はありますか?

就業不能保険は会社員のうちに加入しておくと、告知内容が有利になる場合があります(在職中は健康診断を定期的に受けているため)。また、所得補償保険は「契約前12ヶ月の所得」がベースになるため、会社員時代の年収が高いうちに加入したほうが補償額の上限が高くなります。独立を決めたら、退職前に保険の検討を始めることをおすすめします。

まとめ

フリーランスの稼働停止リスクは、気合いや体調管理では防ぎきれません。構造的なリスクには構造的な備えが必要です。

- 保険の3層構造:所得補償保険(短期)+就業不能保険(長期)+労災保険特別加入(業務上)で隙間なくカバー

- 稼働停止プロトコル:発動条件→24時間以内のクライアント連絡→48時間以内の売上影響試算を手順化

- 安心ダッシュボードへの組み込み:保険カバー額を毎朝確認し、「倒れても大丈夫」を数字で確認

備えがあるという事実自体がメンタル安定に効きます。実際に使うことより、存在していることが重要なんです。年間6〜10万円の保険料で「病気で全部終わる」という恐怖から解放されるなら、これほど投資効率の高い支出はありません。