独立3年目で言えるのは、「準備が整ってから独立する」は永遠に来ないということです。

僕は関西の大手SIerで10年法人営業をやっていました。独立を意識し始めたのは7年目。そこから実際に独立するまで3年間、ずっと「準備」をしていました。ビジネス書を月5冊読み、独立セミナーに3回参加し、Excelで収支シミュレーションを何度も作り直し、「あと1件大きな案件を経験してから」と先延ばしを繰り返していました。

結論から言うと、3年間の準備は独立後に何一つ役に立ちませんでした。

「完璧な準備」が行動を止めるメカニズム

フリーランス協会の「フリーランス白書2025」によると、フリーランス人口は年々増加しており、副業から段階的に独立するケースも増えています。しかし実際には、「独立したい」と思いながら1年以上動けない人が大量にいます。

これは準備不足ではなく、完璧主義が行動を止めている構造的な問題です。僕自身がまさにそうでした。

準備が終わらない人の3つの共通パターン

パターン1:知識の貯金で安心しようとする

ビジネス書を読む、セミナーに参加する、YouTubeで「独立 準備」を検索する。情報をインプットすること自体が「準備している」という安心感になり、実際の行動(営業する、見積もりを出す、契約書を作る)を先延ばしにする。正直この月は赤字でした、というリアルな現実は、本やセミナーからは絶対に学べません。

パターン2:収支シミュレーションの無限ループ

「あと○万円貯まったら」「あと○ヶ月の生活費が確保できたら」とシミュレーションを何度も作り直す。しかし独立後に実際に必要だったのは生存ライン(月25万円)と黒字ライン(月38万円)の2つの数字だけ。12ヶ月分の精緻な収支計画は3ヶ月目に現実と大きく乖離しました。

パターン3:「もう1つ経験してから」の永久ループ

「大型案件を1つ経験したい」「マネジメント経験を積みたい」「英語力を上げたい」——次のマイルストーンを達成しても、また次が出てくる。これは準備ではなく先延ばしの正当化です。

3年間の準備が何一つ役に立たなかった現実

独立10年目にようやく踏み切った僕が直面した現実は、想像とまったく違いました。

独立3ヶ月目、月商ゼロ。貯金は半分に減り、家賃の引き落とし口座は残高ギリギリ。前職に出戻りを真剣に検討した夜がありました。

そのとき気づいたのは、3年間で読んだビジネス書の知識は1ミリも助けてくれないということ。助けてくれたのは、Excelに12ヶ月の収支シミュレーションを入れて貯金が尽きる月を逆算したこと、そして営業活動を倍速に切り替えて前職クライアントに直接連絡したことでした。

月商ゼロのときに気づいたんですけど、やってみないとわからないことが9割で、本やセミナーで埋まるのは1割にすぎませんでした。

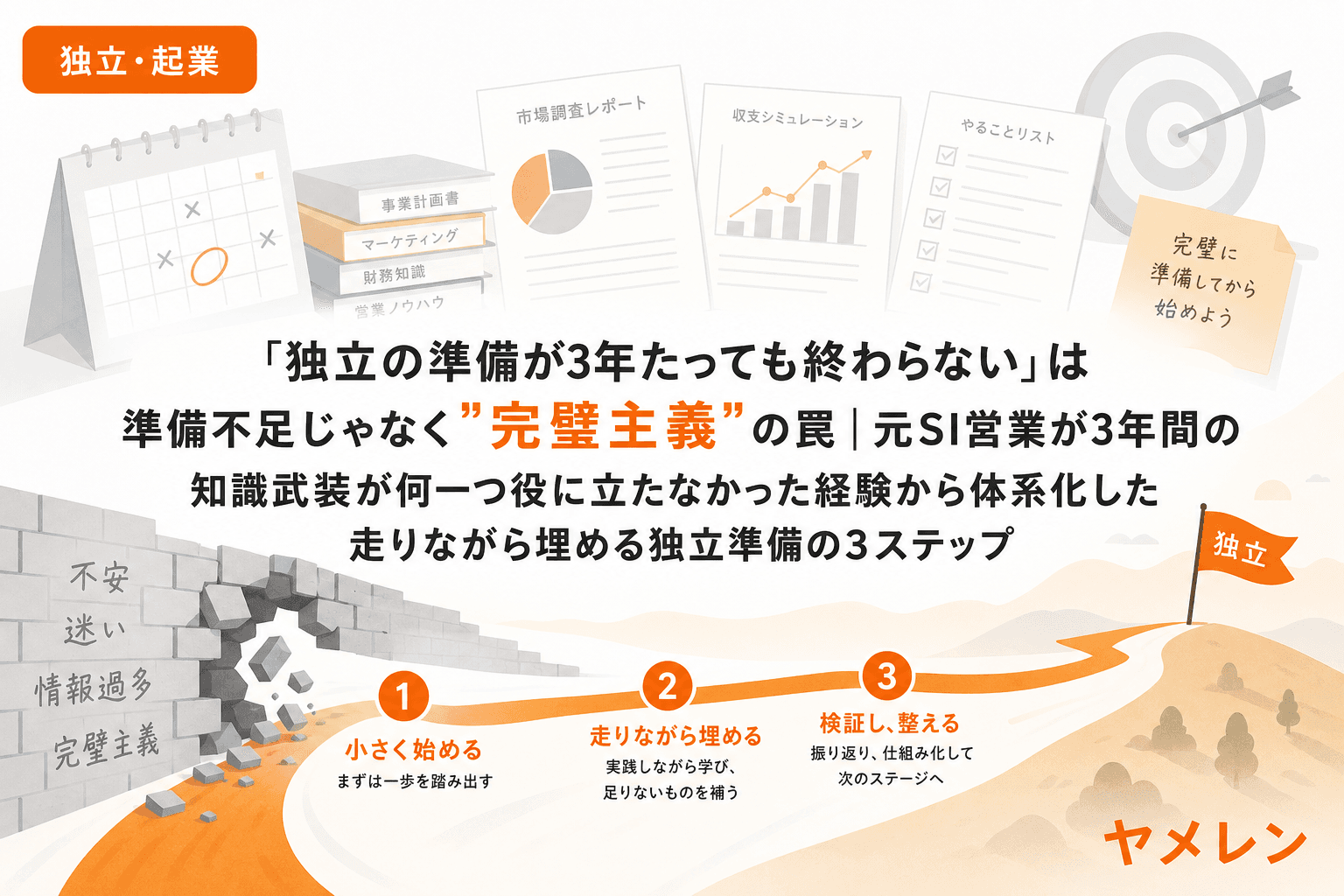

「走りながら埋める」独立準備の3ステップ

3年間の遠回りから体系化した、完璧主義を捨てて独立を前に進める3つのステップを紹介します。

ステップ1:生存ラインと黒字ラインの2つだけ計算する

精緻な12ヶ月シミュレーションは不要です。必要なのは以下の2つの数字だけ。

- 生存ライン:家賃+食費+光熱費+通信費+保険+税金の月額合計(僕の場合は月25万円)

- 黒字ライン:生存ライン+事業経費+貯蓄の月額合計(僕の場合は月38万円)

この2つの数字を把握していれば、「あとどれくらい持つか」「今月いくら売ればいいか」が瞬時に判断できます。3年間Excelをいじり続けた僕が最終的に必要だったのは、この2行だけでした。

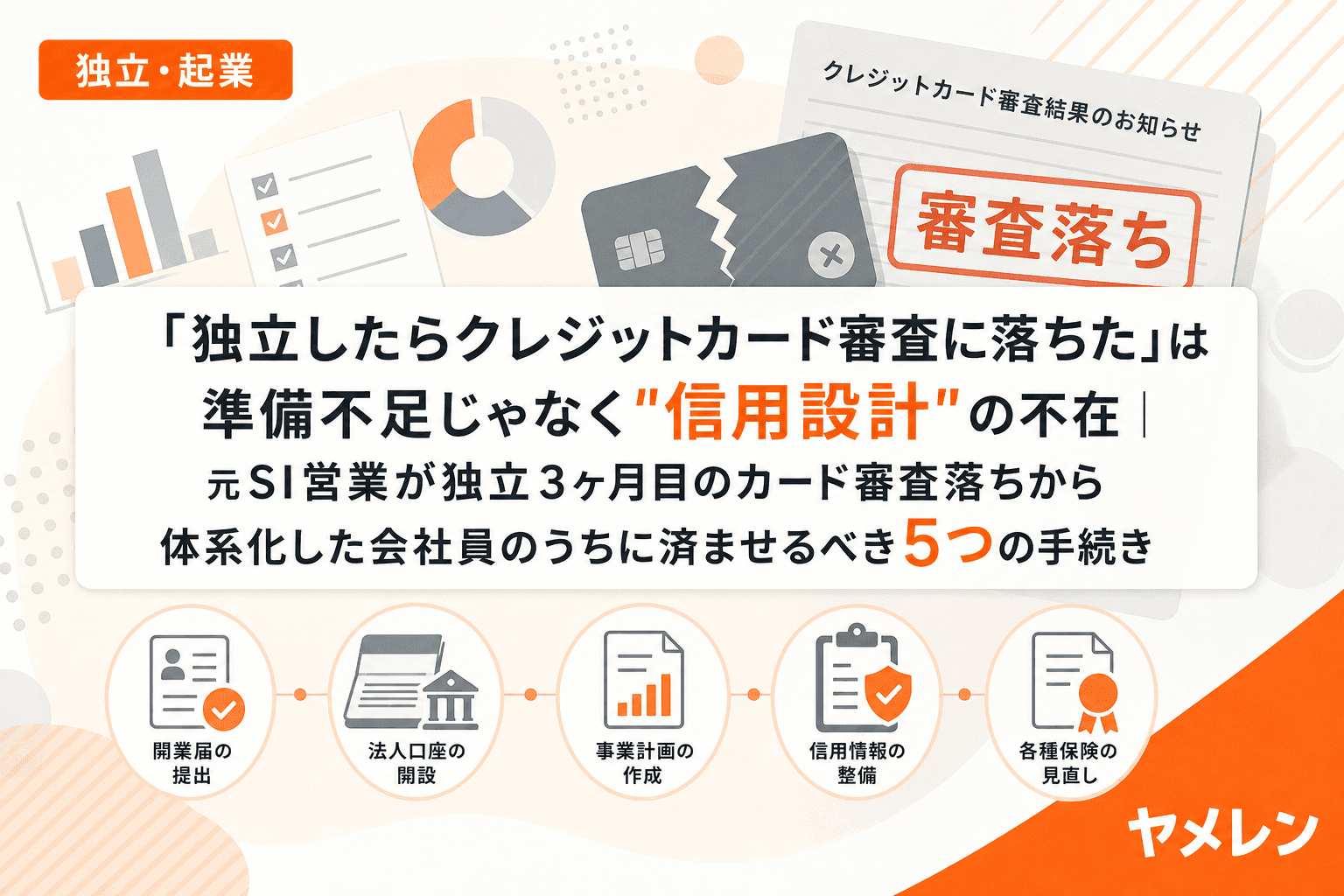

ステップ2:「知識の貯金」を「生存の手続き」に切り替える

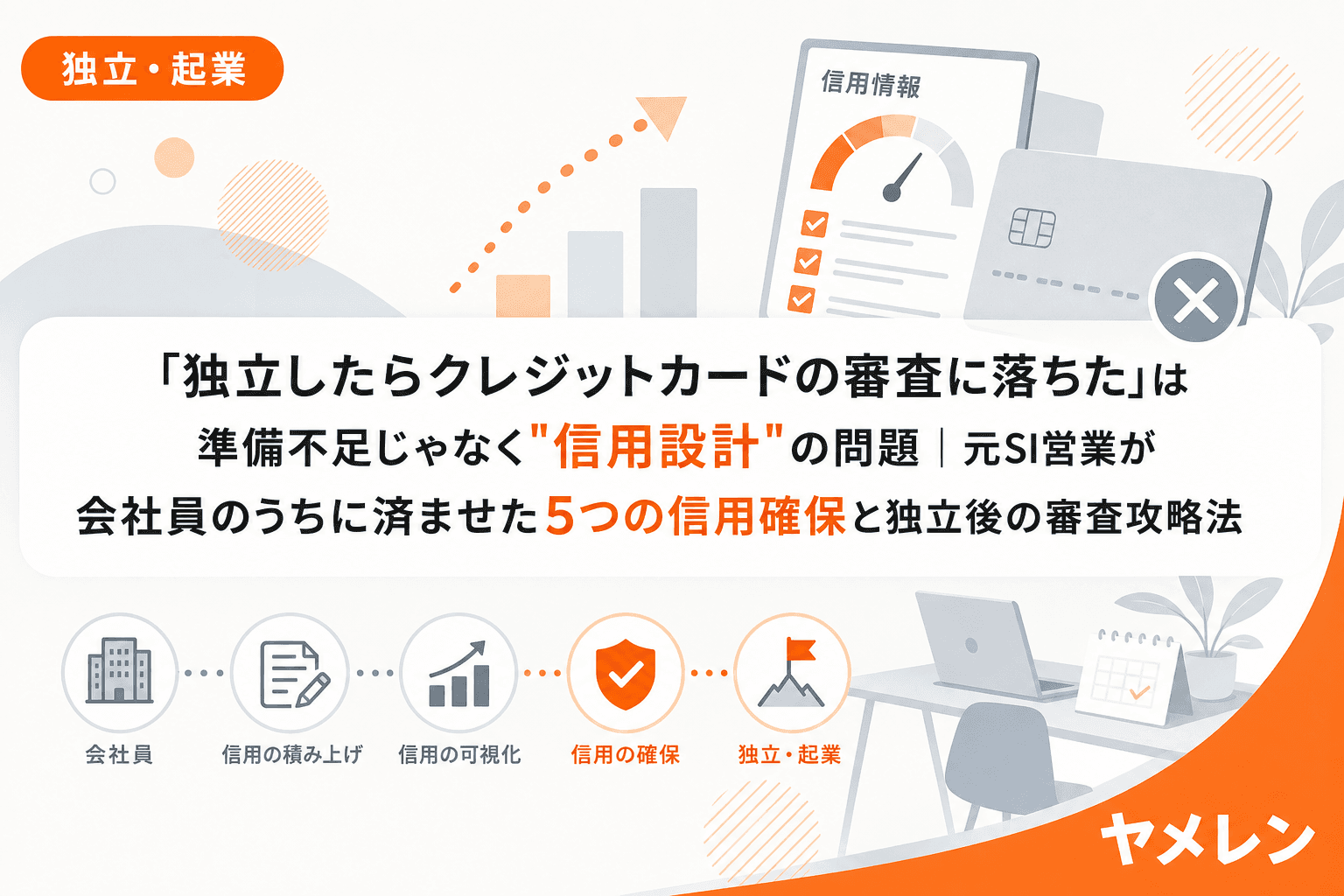

独立前にやるべき準備は、ビジネス書を読むことではなく会社員の信用で済ませるべき手続きです。

- クレジットカードの作成(独立後は審査に落ちます。僕は実際に落ちました)

- 賃貸契約の更新・引っ越し

- 銀行口座の開設(事業用・生活用・納税用の3口座体制)

- 保険の見直し(所得補償保険・就業不能保険の検討)

- 住宅ローンがある場合はこのタイミングで借り換え検討

僕は独立3ヶ月目にクレジットカード審査に落ちて初めて、「会社員の信用」の価値を痛感しました。大手SIerに10年いた肩書きが、退職した瞬間に「実績ゼロの新人」扱いに変わるんです。

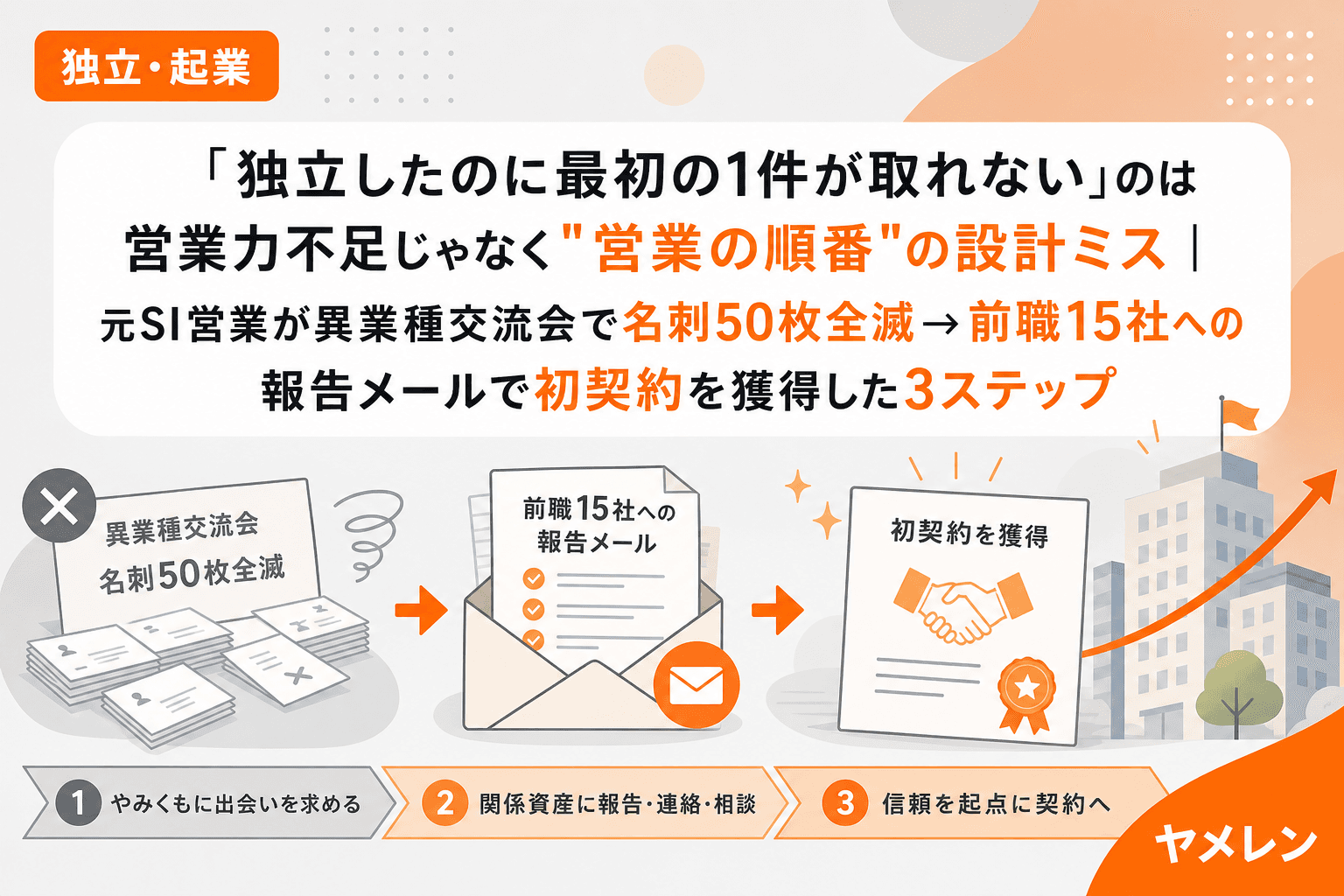

ステップ3:「始めてからできるようになる」の順序で動く

独立前の3年間、僕は「できるようになってから始める」と思っていました。でも現実は逆です。

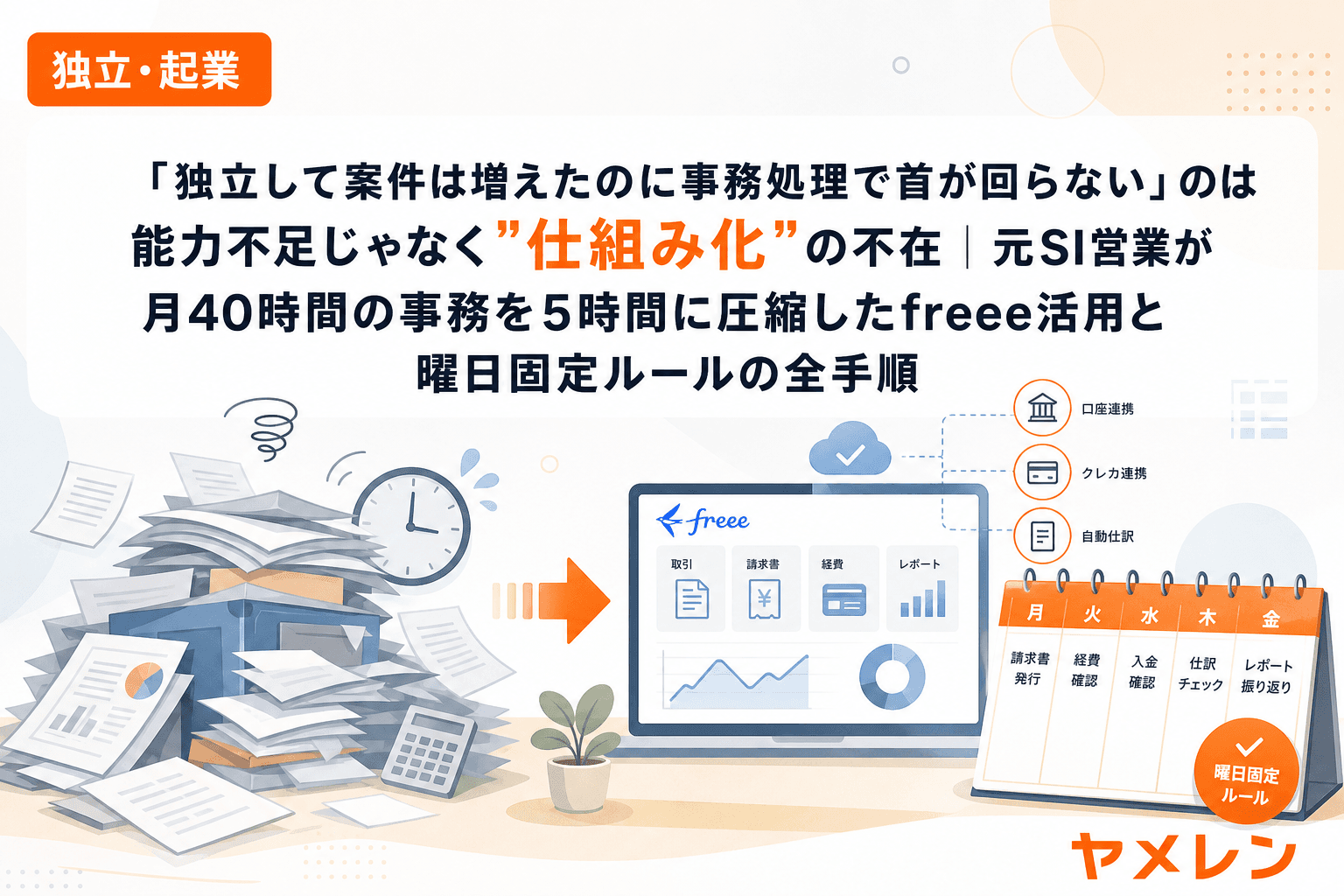

- 経理・税務:独立後にfreeeを導入して走りながら覚えた。確定申告も初年度は税理士に丸投げして構造を理解し、2年目から自分で処理

- 営業:異業種交流会で名刺50枚配って全滅した後、前職ネットワーク15社にメールして4社返信、1社契約。「正しい営業方法」は本では学べなかった

- 値決め:最初は時給1,800円で受けて疲弊した。半年後に成果売りに切り替えて日単価が12,000円→32,000円に改善

すべて失敗してから修正したものばかりです。3年間の準備期間で読んだ50冊のビジネス書より、独立3ヶ月目の月商ゼロの夜に書いたExcel1枚のほうが、はるかに価値がありました。

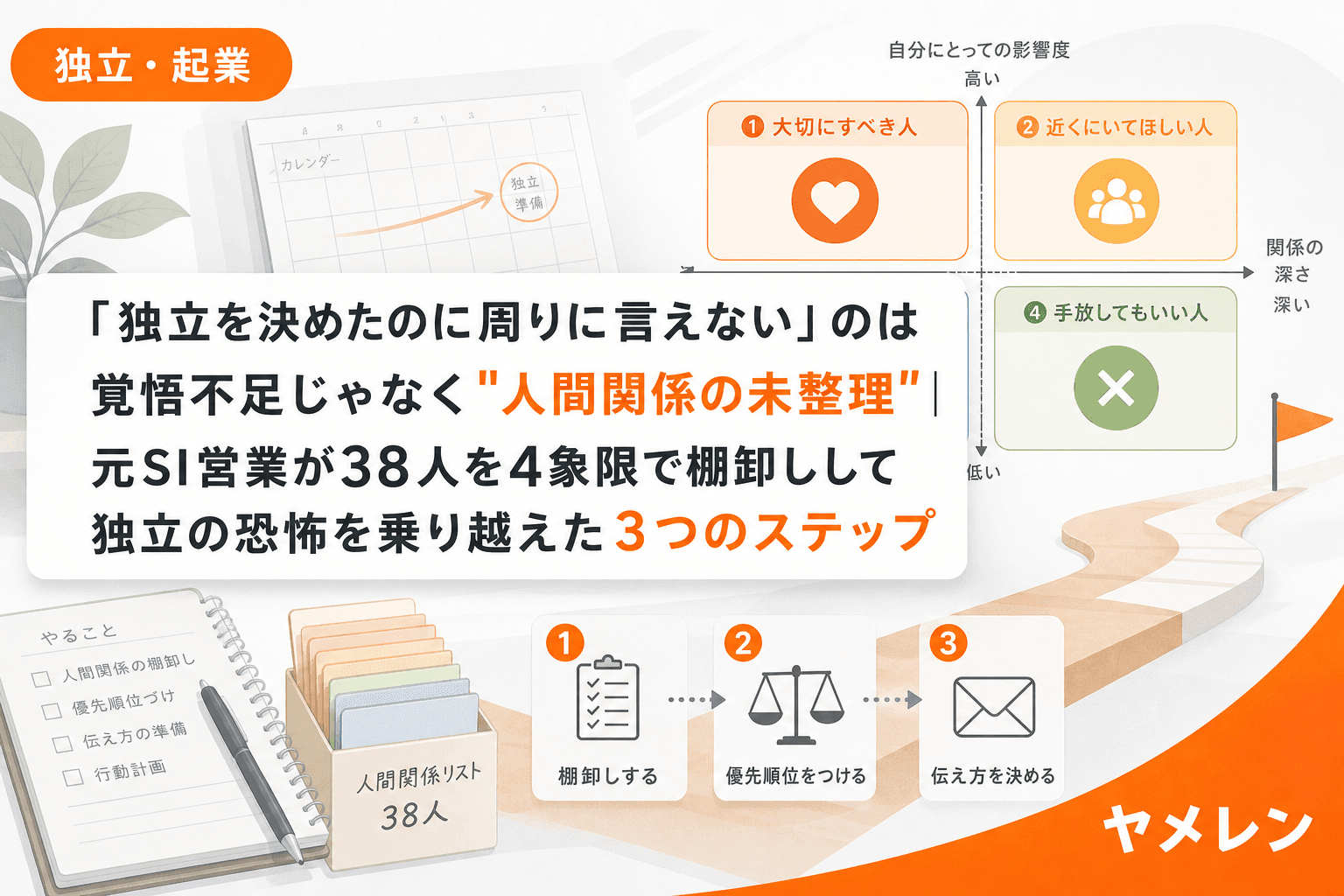

「準備が終わらない」のチェックリスト:あなたは準備中?それとも先延ばし中?

以下の項目に3つ以上当てはまったら、それは準備ではなく完璧主義による先延ばしです。

- □ 独立を考え始めて1年以上経つが、具体的な行動(営業・契約・開業届)を何もしていない

- □ ビジネス書やセミナーで「もっと学んでから」と思い続けている

- □ 収支シミュレーションを3回以上作り直している

- □ 「あと○ヶ月で△△を経験したら」というマイルストーンが3回以上変わった

- □ 独立した人のSNSを見て「自分にはまだ早い」と感じる

- □ 周りに「独立を考えている」と言えない

朝7時に起きてジムに行き、9時から営業に回る今の生活も、3年前の僕は「こんな生活ができる自信がない」と思っていました。でも実際は、やってみたら3ヶ月で習慣になりました。自信は行動の前に来ない。行動の後に来るものです。

完璧主義を捨てる判断基準

最後に、僕が3年間の遠回りから導き出した判断基準を共有します。

「当事者として再現可能か」を自分に問う

今読んでいる本、参加しているセミナー、作っているシミュレーション——それは独立後の現場で再現可能な行動に変換できるか?変換できないなら、それは準備ではなく逃避です。

独立3年目で言えるのは、完璧な準備は永遠に完成しないということ。そして、準備不足ではなく完璧主義が行動を止めているということ。「できるようになってから始める」ではなく「始めてからできるようになる」——これが、3年間の遠回りと月商ゼロの夜を経て、僕がたどり着いた答えです。

よくある質問(FAQ)

Q1. 独立前に最低限やっておくべき準備は何ですか?

生存ラインの計算(月いくらあれば生活できるか)と、会社員の信用が必要な手続き(クレジットカード作成・賃貸契約・銀行口座開設)の2つです。ビジネス書やセミナーは独立後でも間に合います。

Q2. 貯金はいくらあれば独立しても大丈夫ですか?

一般的には生活費6ヶ月分と言われますが、僕の経験では生存ラインの6〜12ヶ月分が目安です。ただし「もっと貯めてから」は完璧主義の入口です。金額の絶対値より「いつまでに」の期限を決めることが重要です。

Q3. 独立前に副業で実績を作ってからのほうがいいですか?

副業で月5〜10万円の実績があれば心理的ハードルは下がりますが、「副業で十分な実績ができるまで」を待ち続けるのも完璧主義の亜種です。前職のネットワークが活きる業界なら、副業実績なしでも初案件は取れます。僕は前職取引先15社へのメールで初契約を獲得しました。

Q4. 独立して失敗したら会社員に戻れますか?

戻れます。実際、僕も月商ゼロのとき出戻りを真剣に検討しました。独立経験は転職市場でもプラスに評価されるケースが増えています。撤退ラインを数字で決めておけば(例:生活防衛資金3ヶ月分を切ったら撤退)、冷静に判断できます。

Q5. 3年間の準備が無駄だったと言い切れる理由は?

読んだ50冊の本の内容を、独立後に1つでも実務で使った場面を思い出せません。一方で、独立後に現場で身につけたスキル(freeeの経理処理、値決め設計、営業の順番設計)は全て今も使っています。知識のストックより、行動からのフィードバックのほうが圧倒的に学習効率が高いのです。