「畳むか続けるか」が頭に常駐している人へ

独立3年目で言えるのは、独立して一番しんどかったのは「売上がゼロだった月」じゃなくて「続けるか畳むか、ずっと決められなかった時期」でした。

朝起きて「今日も頑張ろう」と思った3秒後に「でも、いつまで続けるんやろ」が差し込んでくる。日曜の夜、布団の中でExcelの数字を思い出して目が冴える。これ、経験ある人多いんちゃうかなと思います。

正直この月は赤字でした——という月が続くと、人は「覚悟が足りないから迷うんだ」と自分を責めがちです。でも、僕が月商ゼロの3ヶ月目に気づいたのは、迷いの正体は覚悟の不足ではなく「撤退ラインの不在」だったということでした。

フリーランスの廃業率が示す「続けるか畳むか問題」の深刻さ

まず数字を見てください。フリーランス・個人事業主の廃業率は、1年で約30%、3年で約62%、10年後には約88%が廃業しているというデータがあります(中小企業白書・経済産業省調べ)。さらに2025年の休廃業・解散件数は過去最多の6.72万件を記録し、赤字企業率は47.2%に達しています(東京商工リサーチ調べ)。

つまり、独立した人の大半が「続けるか畳むか」という判断を迫られる。これは特別な失敗ではなく、独立すれば構造的に直面する問題です。にもかかわらず、撤退の判断基準を事前に設計している人はほとんどいません。

僕が撤退ラインを設計するまでの話

独立3ヶ月目、月商ゼロで家賃の引き落とし口座が残高ギリギリになったとき、前職への出戻りを真剣に検討しました。夜中にExcelを開いて12ヶ月の収支シミュレーションを作ったんですが、そのとき気づいたのは「続けるか畳むか」を感情で判断しようとしていたこと自体が問題だったということです。

月商ゼロのときに気づいたんですけど、「覚悟」って言葉で判断を先送りしているだけで、実際には「いくらまで減ったら撤退するのか」「何ヶ月連続で赤字ならやめるのか」という基準がなかった。だから毎日迷うんです。

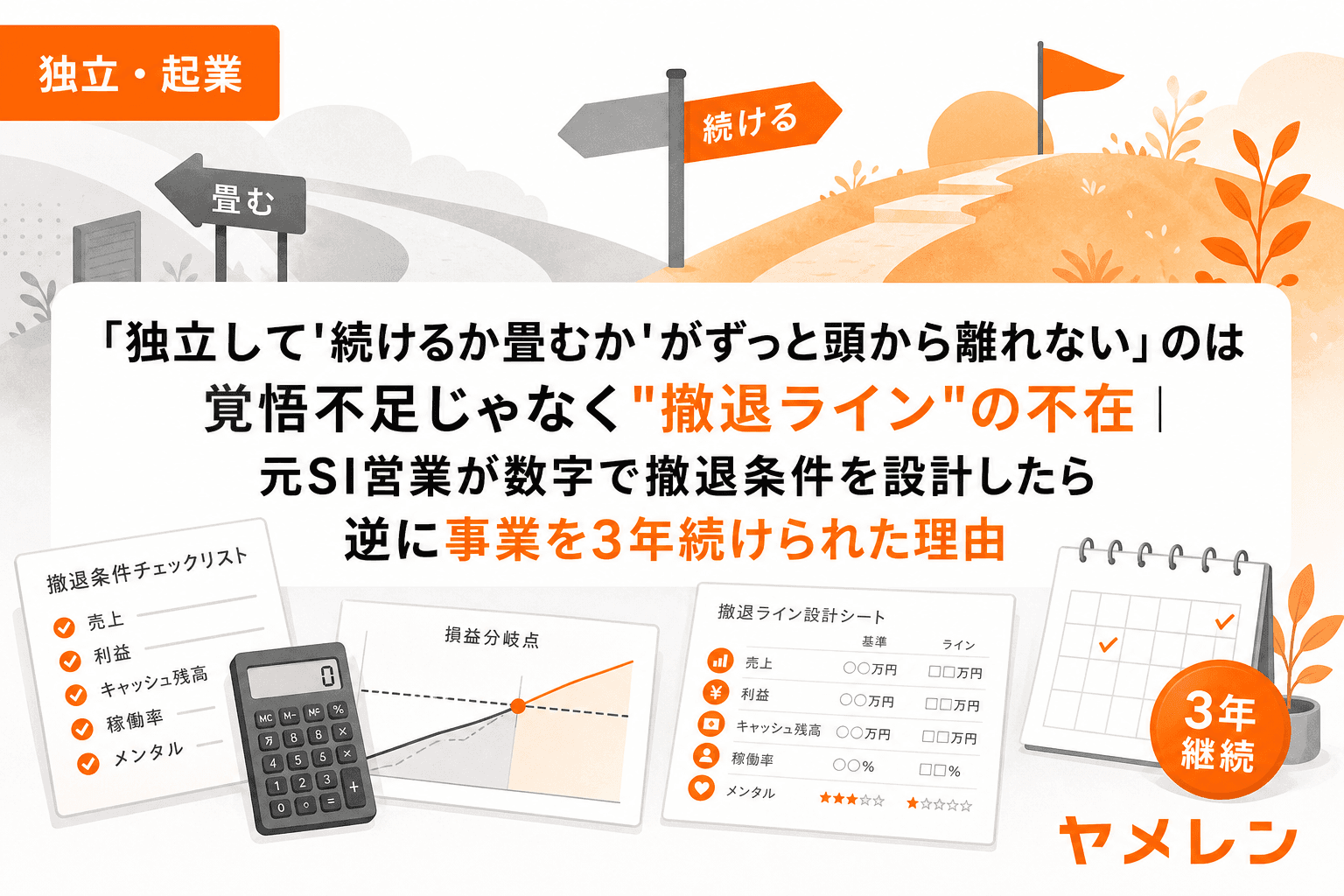

撤退トリガー3つの設計方法

僕が実際に設計して今も運用している撤退トリガーは3つだけです。シンプルにしないと、迷ったときに使えません。

トリガー①:資金——生活防衛資金3ヶ月分を割ったら撤退

フリーランスの生活防衛資金は、一般的に生活費の6ヶ月〜1年分が推奨されています。雇用保険がなく、国民健康保険には傷病手当金もないため、会社員より厚めに持つ必要があります。

僕の場合、月の生活費が約25万円なので、生活防衛資金のボーダーは75万円(3ヶ月分)に設定しました。この数字を下回ったら事業を畳む——これが最初のトリガーです。「あと何ヶ月持つか」が数字で見えると、「なんとなく不安」が「あと○ヶ月は大丈夫」に変わります。

トリガー②:売上——6ヶ月連続で生存ライン未達なら撤退

僕の生存ラインは月25万円です。単月の赤字は独立初期なら普通のこと。でも6ヶ月連続で25万円を下回ったら、それは一時的な不振ではなく構造的な問題だと判断します。

ポイントは「連続」という条件です。3ヶ月目に35万売れて4ヶ月目に15万でも、連続カウントはリセット。感情に左右されず、構造の問題かどうかを冷静に見るための仕掛けです。

トリガー③:健康——不眠2週間以上で撤退検討

これは数字じゃないですが、独立後に一番壊れやすいのがメンタルです。僕も月商ゼロの時期に夜中3時まで眠れない日が続きました。不眠が2週間以上続いたら、売上に関係なく撤退を検討する——このルールは、お金の計算では見えないリスクをカバーするために入れています。

撤退ラインがあると「逆に続けられる」3つの理由

撤退条件を設計して一番意外だったのは、「いつでも畳める」という安心感が生まれたことです。

理由①:安い案件を焦って受けなくなる

撤退ラインが明確だと、「まだ大丈夫」なのか「もう危険」なのかが一瞬でわかります。大丈夫なうちは条件の良い案件を待てる。僕の場合、撤退ラインを設定してから平均単価が改善しました。月商ゼロの恐怖で安い案件を受け続けると、忙しいのに手残りが少ない構造に陥ります。

理由②:日曜夜の漠然とした不安が消える

四半期ごとに撤退トリガーに引っかかっていないかをレビューするルールを作りました。生活防衛資金の残月数、ベース層の月額売上、3ヶ月先の確定売上——この3つを朝10秒で確認するだけです。「次のレビューまでは考えなくていい」と思えることが、想像以上にメンタルを安定させてくれます。

理由③:感情ではなく数字で判断できる

「もう無理かも」と思った夜でも、Excelを開いて3つのトリガーを確認する。どれにも引っかかっていなければ、それは感情の問題であって事業の問題ではない。撤退基準を持っている人ほど、結果的に長く独立を続けられる——これは僕だけの実感ではなく、壁打ち仲間の先輩フリーランスも同じことを言っていました。

四半期レビューの具体的なやり方

僕が四半期ごとにやっているレビューは、たった3項目を1時間で確認するだけです。

- 3ヶ月先売上シート:確定・見込み・未確定の3層で分類し、生存ライン(月25万円)との差分を確認

- 撤退トリガーチェック:3つのトリガーに引っかかっていないかを確認

- セルフ健康チェック:睡眠の質、朝ジムに行けているか、食欲の変化を振り返る

このレビューの結果を前職同僚との月1回30分のZoom壁打ちで共有しています。数字を見せるだけで「大丈夫そうやん」と言ってもらえることが、意外と効きます。

撤退ラインは「逃げ道」ではなく「続けるための判断道具」

独立3年目で言えるのは、撤退ラインを設計したことが、独立を続けるうえで一番重要な判断だったということです。矛盾に聞こえるかもしれませんが、「いつでもやめられる」と思えるから、今日も続けられる。

もしあなたが今「続けるか畳むか」で毎日迷っているなら、それは覚悟の問題ではありません。撤退ラインがないから、判断を感情に委ねているだけです。Excelを1枚開いて、3つの数字を書いてみてください。それだけで、頭の中の常駐プロセスが1つ減ります。

よくある質問(FAQ)

Q1. 撤退ラインを設定したら本当に撤退しなきゃいけないんですか?

撤退ラインはあくまで「検討開始」のトリガーです。引っかかったからといって即座に廃業する必要はありません。ただし、トリガーに達したら必ず立ち止まって状況を分析し、続けるなら続ける根拠を数字で確認することが重要です。基準を無視し続けると設計した意味がなくなるので、引っかかったら必ずレビューは実施してください。

Q2. 生存ラインの金額はどうやって決めればいいですか?

家賃・光熱費・通信費・食費・保険料・税金の月額合計を算出し、それに1〜2万円の余裕を加えた金額が生存ラインの目安です。僕の場合は月25万円でしたが、扶養家族がいる方はもっと高くなります。ポイントは「贅沢できる金額」ではなく「最低限生きていける金額」を基準にすることです。

Q3. 独立前に撤退ラインを設計しておくべきですか?

理想的にはそうですが、独立前は想像でしか数字を出せないので精度は低くなります。独立後1〜3ヶ月で実際の支出が見えてきたタイミングで設計するのが現実的です。僕も独立3ヶ月目に初めて作りました。大事なのは「いつ作るか」より「作るかどうか」です。

Q4. 撤退ラインに引っかかった場合、会社員に戻るのは恥ずかしくないですか?

撤退は失敗ではなく、設計通りの判断です。むしろ基準なく惰性で続けて資金が尽きるほうがリスクが高い。僕自身、独立3ヶ月目に前職への出戻りを真剣に検討しましたが、その経験をnoteに書いたら問い合わせが3件来ました。撤退を言語化できる人は、次のキャリアでもその経験が活きます。

Q5. フリーランスの生活防衛資金は何ヶ月分が目安ですか?

一般的には生活費の6ヶ月〜1年分が推奨されています。会社員と違い雇用保険がなく、国民健康保険には傷病手当金もないため、厚めに確保する必要があります。僕は撤退トリガーの基準として3ヶ月分(75万円)を設定していますが、これは「撤退検討を開始するライン」であり、理想的な防衛資金額はもっと上です。