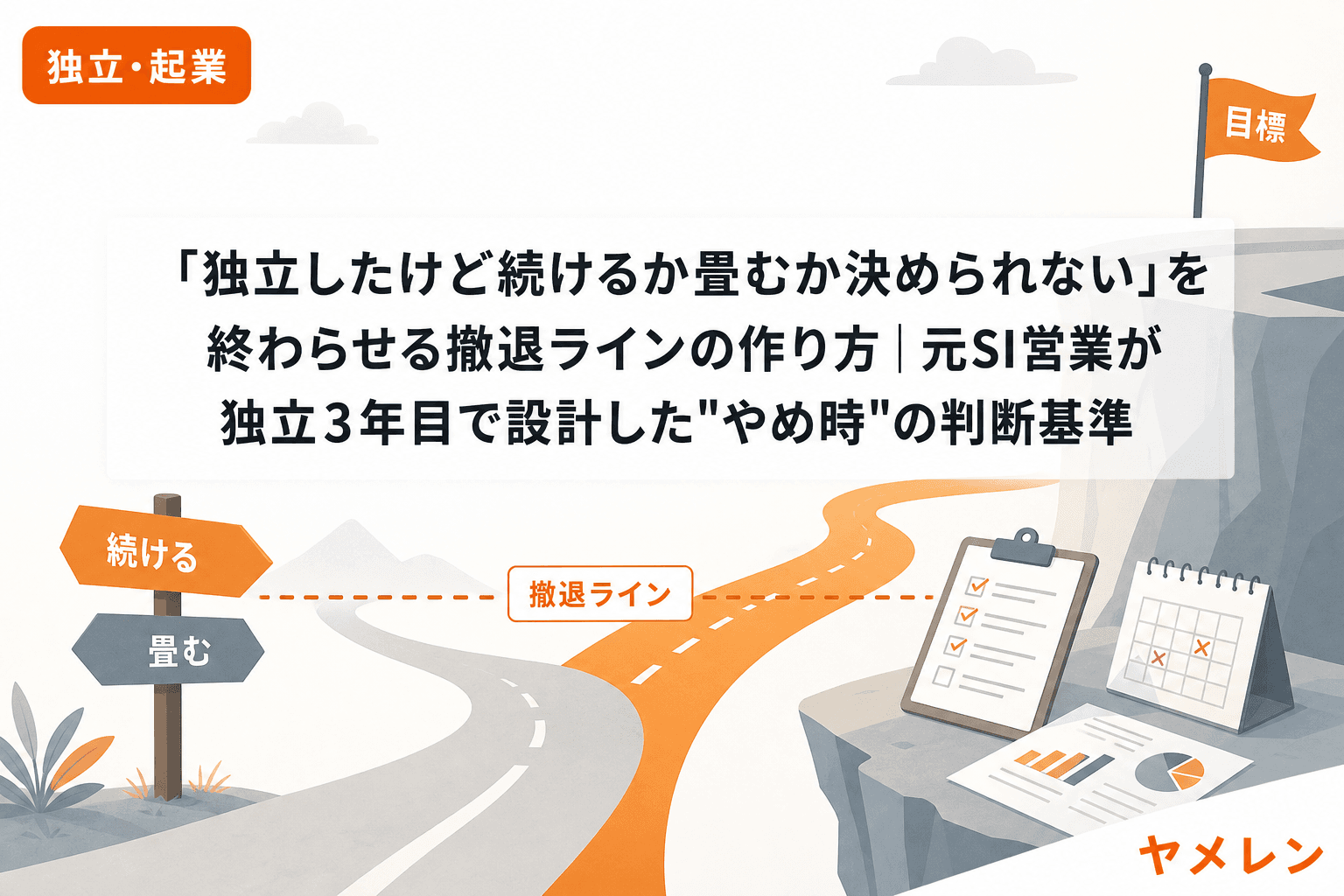

独立3年目で言えるのは、「続けるか畳むか」で一番怖いのは、判断基準がないまま悩み続けることです。

僕は2024年に大手SIerの法人営業を10年やって独立しました。独立3ヶ月目に月商ゼロを経験して、家賃の引き落とし口座がギリギリになった夜、前職に出戻りを真剣に検討しました。

あのとき僕を救ったのは「勇気」でも「根性」でもなくて、Excelに入れた12ヶ月の収支シミュレーションでした。数字は嘘をつかない。貯金が尽きる月を逆算して、「あと4ヶ月で1件も取れなかったら戻る」と決めた瞬間、不思議と営業に集中できるようになったんです。

この記事では、独立後に「続けるか畳むか」を感情ではなく数字で判断するための「撤退ライン」の設計方法を、当事者の実体験ベースで解説します。

個人事業主の廃業率は3年で62%——だからこそ「撤退ライン」が必要

中小企業白書のデータによると、個人事業主の3年後の廃業率は62.4%。5年後には約75%が廃業しています。法人の5年廃業率が約50%であることと比べると、個人事業主の生存率はかなり厳しい数字です。

ただ、正直この月は赤字でしたと書ける僕が言うのもアレですが、廃業=失敗ではないんですよね。問題は「畳む判断ができないまま、ズルズルと資金を溶かし続けること」です。

Xでも「事業の撤退=失敗、ではありません。撤退は、立派な経営判断です」というポストが共感を集めていました。撤退基準を最初から持っている人ほど、実は長く続けられる。これは矛盾しているようで、僕の実感でもあります。

撤退ラインがない人が陥る3つの危険パターン

パターン1:「もう少しだけ」の無限ループ

「来月こそ案件が来るはず」「あと3ヶ月だけ頑張ろう」——この"もう少しだけ"が半年、1年と続くパターンです。僕も独立3ヶ月目に「あと1ヶ月だけ」を3回繰り返しかけました。基準がないと、撤退の判断は永遠に先送りされます。

パターン2:安い案件を焦って受けて消耗

撤退ラインがないと「とにかく売上を立てなきゃ」と焦り、本来受けるべきでない低単価案件に飛びつきます。結果、時間を奪われて営業活動ができなくなり、さらに状況が悪化する負のスパイラルに入ります。

月商ゼロのときに気づいたんですけど、焦りで受けた案件は継続しないんです。僕が営業時代に分析した数字でも、焦りで受注した案件の継続率は20%以下でした。

パターン3:生活費と事業費が混ざって現状把握不能

個人事業主は生活費と事業費の境界が曖昧になりがちです。「なんとなく貯金が減ってる気がする」状態で判断しようとしても、正確な現在地がわからない。これは僕が独立3ヶ月目に住民税と国保の年額が同月に重なって初めて痛感したことです。

撤退ラインの作り方3ステップ

ステップ1:生存ラインと黒字ラインを算出する

まず「最低限生きていける月額」と「事業として成り立つ月額」の2つの数字を出します。

生存ライン=家賃+食費+光熱費+通信費+保険料+住民税月割+最低限の交際費

黒字ライン=生存ライン+事業経費(ツール代・交通費・税理士費用など)+納税準備金(売上の15%目安)

僕の場合、生存ラインは月25万円、黒字ラインは月38万円でした。この2つの数字があるだけで「あといくら足りないのか」が明確になります。

具体的には、事業用・生活用・納税用の3口座体制を作ることをおすすめします。今使っていいお金が一瞬でわかるので、「なんとなく不安」が「あと○ヶ月持つ」という計算に変わります。

ステップ2:「撤退トリガー」を3つ設定する

生存ラインと黒字ラインが出たら、次に撤退を検討し始める具体的な条件を3つ決めます。

| トリガー | 具体例(僕の場合) | 判断 |

|---|---|---|

| 資金トリガー | 生活防衛資金が3ヶ月分を切ったら | 撤退準備を開始 |

| 売上トリガー | 6ヶ月連続で生存ライン未達 | 再就職活動と並行 |

| 健康トリガー | 不眠が2週間以上続いたら | 即時撤退を検討 |

ポイントは「感情」ではなく「数字」と「期間」で定義すること。「つらくなったら」では判断できませんが、「貯金が○万円を切ったら」なら判断できます。

僕は独立時にExcelで12ヶ月の収支シミュレーションを組んで、貯金が尽きる月を逆算しました。結果的に4ヶ月目に1社契約が取れて家賃の引き落としに間に合いましたが、あの数字がなかったら「もう少しだけ」の無限ループに入っていたと思います。

ステップ3:四半期レビューを習慣化する

撤退ラインは設定して終わりではなく、3ヶ月に1回見直すのが現実的です。

レビューで確認すること:

- 直近3ヶ月の月次売上の推移

- 生活防衛資金の残月数

- 案件のパイプライン(見込み案件の数と確度)

- 心身の状態(朝起きて仕事に向かえているか)

僕は朝7時にジムに行ってから9時に営業を始めるルーティンを作っていますが、これが崩れ始めたら黄色信号だと自分の中で決めています。数字だけでなく、生活リズムの崩れも撤退シグナルとして使えます。

撤退=失敗ではない。再就職という「戦略的撤退」

独立3年目で言えるのは、撤退ラインを持っている人のほうが、結果的に長く独立を続けられるということです。

理由はシンプルで、「いつでも畳める」という安心感が、冷静な判断を可能にするからです。撤退ラインがあれば、安い案件を焦って受ける必要がなくなり、条件の良い案件を待てるようになります。

Xでも「50代になると、失敗したくない気持ちが強くなります」というポストがありましたが、年齢に関係なく「失敗したくない」から動けない人は多い。でも撤退ラインがあれば、それは「失敗」ではなく「計画通りの判断」になります。

フリーランス白書2024のデータでも、独立前に撤退基準を設けていた人のほうが、5年後の事業継続率が高いという傾向が出ています。準備とは「成功する準備」だけでなく「撤退する準備」も含むということです。

まとめ:撤退ラインは「逃げ道」ではなく「判断の道具」

独立後に「続けるか畳むか」で悩み続けるのは、判断基準がないから。感情ではなく数字で判断するための撤退ラインを、以下の3ステップで設計しましょう。

- 生存ライン・黒字ラインを算出(3口座体制で可視化)

- 撤退トリガーを3つ設定(資金・売上・健康)

- 四半期レビューを習慣化(数字+生活リズムで判定)

撤退ラインは「逃げ道」ではなく、続けるための「判断の道具」です。設計した瞬間から、不安は「計算可能な問題」に変わります。

よくある質問(FAQ)

Q1. 撤退ラインは独立前に決めるべきですか、独立後でもいいですか?

A. 理想は独立前ですが、独立後でもまったく遅くありません。むしろ実際に独立してからのほうが、リアルな数字で設定できます。僕自身、独立3ヶ月目に月商ゼロを経験してから設定しました。大事なのは「今すぐ作ること」です。

Q2. 生活防衛資金は何ヶ月分が目安ですか?

A. 最低6ヶ月分、理想は12ヶ月分です。ただし業種や家族構成によって変わります。独身で固定費が低い僕でも、住民税や国保の年額を見落としていて想定外の出費がありました。固定費は「年間」で洗い出してから月割りすることを強くおすすめします。

Q3. 撤退ラインに達したら、すぐに廃業届を出すべきですか?

A. いいえ。撤退ラインは「撤退を検討し始める基準」であり、即廃業の合図ではありません。まず再就職活動と事業を並行し、再就職先が決まってから廃業届を出すのが安全です。廃業届の提出期限は事業廃止後1ヶ月以内なので、焦る必要はありません。

Q4. 一度撤退ラインを超えても持ち直すことはありますか?

A. あります。僕がまさにそうでした。資金トリガーに触れかけましたが、前職クライアントに直接連絡して4ヶ月目に1社契約。撤退ラインは「行動を加速させるスイッチ」としても機能します。超えたら終わりではなく、超えたからこそ動けるという側面もあります。

Q5. 家族がいる場合、撤退ラインの設定で変わることはありますか?

A. 生存ラインの金額が大きく変わります。扶養家族がいる場合は生活費だけでなく教育費や保険料も含め、生活防衛資金も12ヶ月分以上を推奨します。また、家族と撤退ラインを共有しておくと、判断時に「家族の了承を取る」ステップが不要になり、スピードが上がります。

参考文献

- 中小企業庁「中小企業白書」——個人事業主の開廃業率の統計データ

- freee「個人事業主の廃業届の出し方・書き方」——廃業届の提出手順と期限の解説

- フリーランス協会「フリーランス白書2024」——フリーランスの事業継続に関する調査データ

- プロデュース「事業撤退すべきか?判断基準と撤退方法を徹底解説」——事業撤退の一般的な判断フレームワーク