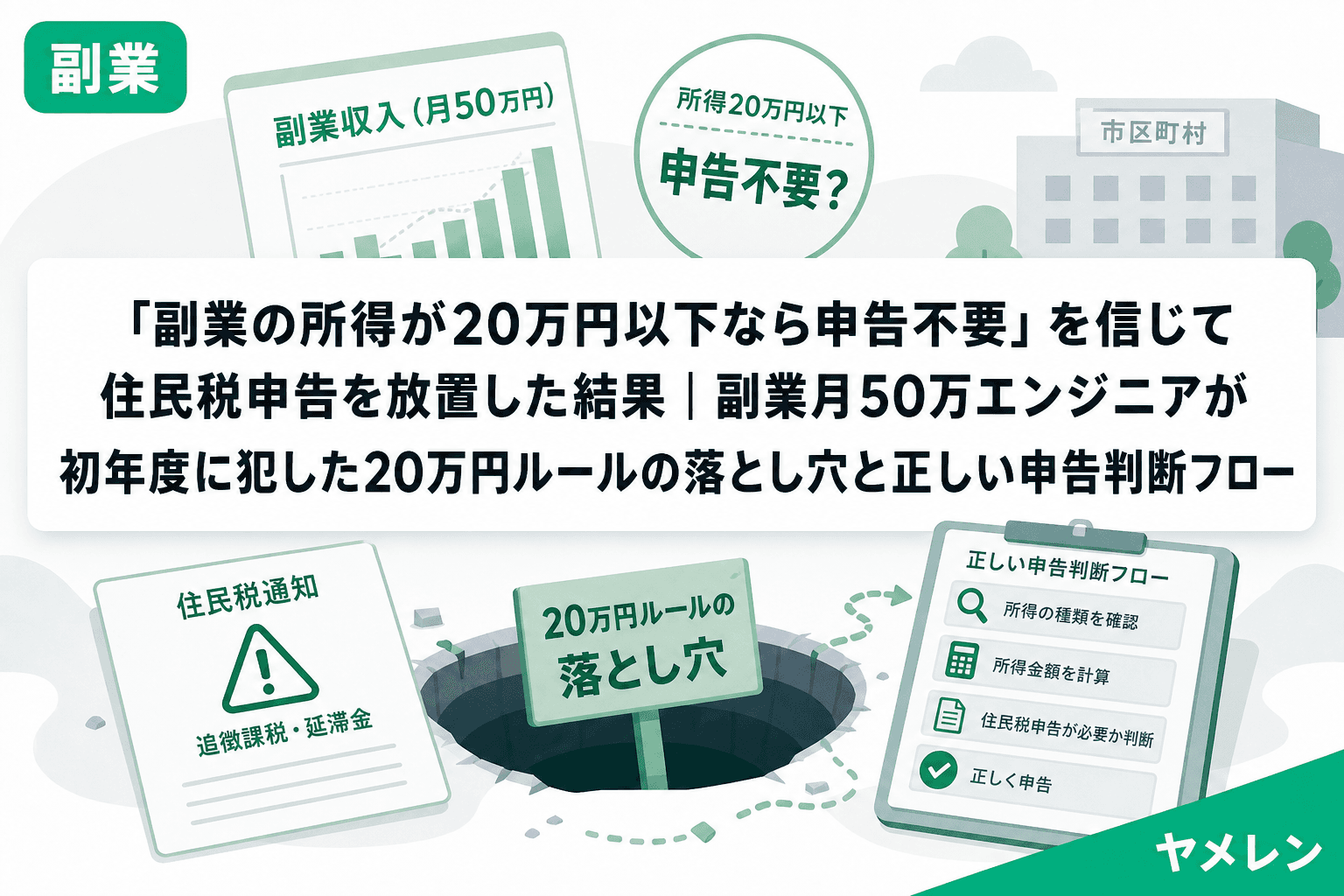

副業を始めたばかりの人が最初にぶつかる税金の疑問、それが「副業の所得が20万円以下なら確定申告しなくていいんですよね?」だ。

結論から言うと、半分正解で、半分間違い。この「半分の間違い」を知らないまま放置すると、翌年6月に届く住民税の通知書で冷や汗をかくことになる。僕自身がそうだった。

20万円ルールの正体——所得税と住民税で「不要」の意味が違う

まず構造を整理する。副業に関する申告義務は2つの税金で別々に判定される。

| 税金 | 根拠法 | 20万円以下の場合 | 申告先 |

|---|---|---|---|

| 所得税 | 所得税法121条 | 確定申告は不要 | 税務署 |

| 住民税 | 地方税法317条の2 | 住民税申告は必要 | 市区町村 |

ネットで検索すると「20万円以下なら何もしなくていい」と書いてある記事が大量に出てくるが、あれは所得税の話しかしていない。住民税には20万円ルールは存在しない。副業所得が1円でもあれば、原則として住民税の申告義務が発生する。

僕が初年度にやらかした「住民税申告の放置」

副業1年目、年間の副業所得は18万円程度だった。月単価のレートで言うと時給5,000円の案件を月に数件こなしていた程度で、「20万円以下だから何もしなくていい」と本気で思っていた。

翌年6月、届いた住民税決定通知書の金額を見て違和感を覚えた。副業分が反映されていないのに、なぜか想定と合わない。調べてみると、20万円ルールは所得税のみの規定であり、住民税には適用されないことを初めて知った。

慌てて市区町村に住民税申告を行ったが、申告が遅れたことで本来の申告期限(3月15日)を過ぎており、延滞リスクを抱えた状態だった。金額としては数千円の住民税だったが、「知らなかった」で済まない構造になっていることが怖かった。

住民税を申告しないとどうなるか——3つのリスク

リスク1: 無申告加算税(最大20%)

申告期限を過ぎた場合、本来の税額に加えて無申告加算税が課される可能性がある。税務署から指摘される前に自主的に申告すれば5%に軽減されるが、指摘後は15〜20%に跳ね上がる。

リスク2: 延滞税(年利2.4%〜)

納付期限を過ぎると延滞税が日割りで加算される。2026年の延滞税率は納期限から2ヶ月以内が年2.4%、それ以降は年8.7%。副業所得18万円の住民税は約1.8万円程度だが、放置期間が長くなると無視できない額になる。

リスク3: 住民税経由で会社にバレる構造が崩れる

住民税申告をしないと、副業分の住民税が「普通徴収(自分で納付)」に切り替わらず、本業の特別徴収に合算される可能性がある。結果として住民税の増額が会社に伝わり、副業がバレるリスクが生まれる。申告しないこと自体が、バレ防止策を潰す皮肉な構造になっている。

「確定申告」と「住民税申告」の判断フロー——5パターンで整理

副業の申告判断は以下の5パターンに分類できる。朝5時のコーヒーを入れながら、自分がどこに該当するか確認してほしい。

パターン1: 副業所得20万円超 → 確定申告する(住民税申告は不要)

確定申告すれば住民税の情報も自動的に市区町村に送られる。住民税の申告を別途行う必要はない。

パターン2: 副業所得20万円以下、かつ他に確定申告の理由がない → 住民税申告のみ行う

これが最も見落とされるパターン。所得税の確定申告は不要だが、住民税申告は必要。市区町村の窓口・郵送・一部自治体ではオンラインで申告できる。

パターン3: 副業所得20万円以下だが、医療費控除やふるさと納税(6自治体以上)を使いたい → 確定申告する

確定申告する場合は副業所得も含めて申告する義務がある。20万円以下でも確定申告する選択をしたら、副業分を省略できない。

パターン4: 副業が給与所得(アルバイト等)→ 年末調整されていなければ確定申告

副業がアルバイトやパートで給与所得の場合、年末調整されていない分は確定申告が原則必要。

パターン5: 副業所得がゼロまたは赤字 → 原則不要(ただし損益通算したいなら確定申告)

事業所得の赤字は本業の給与所得と損益通算できるため、あえて確定申告するメリットがある。

住民税申告の具体的な手順——30分で完了する

住民税申告は確定申告に比べてはるかにシンプルだ。以下の4ステップで完了する。

ステップ1: 必要書類を準備する(10分)

- 本業の源泉徴収票(年末調整済み)

- 副業の収入と経費がわかる資料(請求書・通帳のコピーなど)

- マイナンバーカードまたは通知カード+本人確認書類

ステップ2: 申告書を入手する(5分)

住所地の市区町村のWebサイトからPDFをダウンロードするか、窓口で入手。自治体によっては「市民税・県民税申告書」「住民税申告書」と名称が異なる。

ステップ3: 記入する(10分)

記入項目は確定申告書より少ない。副業所得の金額(収入−経費)と、住民税の徴収方法(「自分で納付」にチェック)を記入すればほぼ完了。

ステップ4: 提出する(5分)

窓口に持参するか郵送で提出。申告期限は毎年3月15日(2026年は3月16日)。一部の自治体ではeLTAXによる電子申告にも対応している。

月末10分チェックに「申告判断」を1行追加する

僕は副業2年目から、月末10分のExcelチェックルーティンに「年間副業所得の累計」を1行追加した。12月末時点でこの数字を見れば、確定申告が必要か住民税申告で済むかが即座に判断できる。

具体的には以下の判断基準をセルに組み込んでいる。

- 年間副業所得 ≦ 0円 → 損益通算したいなら確定申告、不要なら申告なし

- 0円 < 年間副業所得 ≦ 20万円 → 住民税申告のみ必須

- 年間副業所得 > 20万円 → 確定申告必須(住民税申告は不要)

副業の継続率は、こうした小さな管理コストを仕組み化できるかどうかで変わる。月末に1分で確認できる数字を持っているだけで、申告漏れのリスクを構造的にゼロにできる。

「確定申告したほうが得」になる所得20万円以下のケース

住民税申告だけで済むパターン2でも、あえて確定申告したほうが得なケースがある。

- 副業で源泉徴収されている場合: クラウドソーシング経由の報酬で源泉徴収(10.21%)が引かれていると、所得20万円以下なら確定申告で還付を受けられる可能性が高い

- 医療費控除やふるさと納税の控除を受けたい場合: 確定申告すれば住民税申告は不要になり、手間が1回で済む

- 青色申告の65万円控除を使いたい場合: 開業届を出して青色申告すれば、月単価のレートで言うと月約1.6万円の手残り差になる

ただし、確定申告する場合は副業所得を省略できない点に注意。20万円以下でも全額申告対象になる。

よくある質問(FAQ)

Q1. 副業所得20万円以下で住民税申告しなかったらバレる?

A. バレる可能性はある。支払調書やマイナンバーを通じて税務署・市区町村に情報が届く仕組みがあるため、無申告でも把握されるケースがある。金額が少額でも延滞税・無申告加算税の対象になり得る。

Q2. 住民税申告と確定申告、両方やる必要がある?

A. どちらか一方でよい。確定申告すれば住民税申告は不要(自動的に市区町村に情報が送られる)。住民税申告のみ行う場合は、所得税の確定申告は不要。

Q3. 住民税申告で「普通徴収」を選べば副業はバレない?

A. 業務委託型の副業(事業所得・雑所得)なら、住民税申告書で「自分で納付(普通徴収)」を選ぶことで、副業分の住民税が会社の特別徴収に含まれなくなる。ただし、2026年度から給与所得型の副業は普通徴収が選べない自治体が急増しているため、契約形態の確認が重要。

Q4. 副業所得の「20万円」は収入?所得?

A. 所得(収入−経費)で判定する。年間の副業収入が30万円でも、経費が12万円あれば所得は18万円となり、20万円以下に該当する。

Q5. 住民税申告の期限を過ぎてしまった場合はどうする?

A. 期限後でも申告は可能。自主的に申告すれば無申告加算税は5%に軽減される。税務署の指摘を待つよりも、気づいた時点で速やかに市区町村の窓口に相談すべき。

まとめ——20万円ルールの「半分の間違い」を知ることが副業の第一歩

副業の20万円ルールは、正確に言えば「所得税の確定申告が不要になるだけで、住民税申告は必要」というルールだ。この構造を知らないまま放置すると、延滞税・無申告加算税・副業バレという3つのリスクを同時に抱えることになる。

僕のように副業初年度に住民税申告を放置して冷や汗をかく前に、月末10分のチェックリストに「年間副業所得の累計」を1行追加するだけで、申告漏れは構造的に防げる。副業の継続率は、こうした地味な仕組みの積み重ねで決まる。