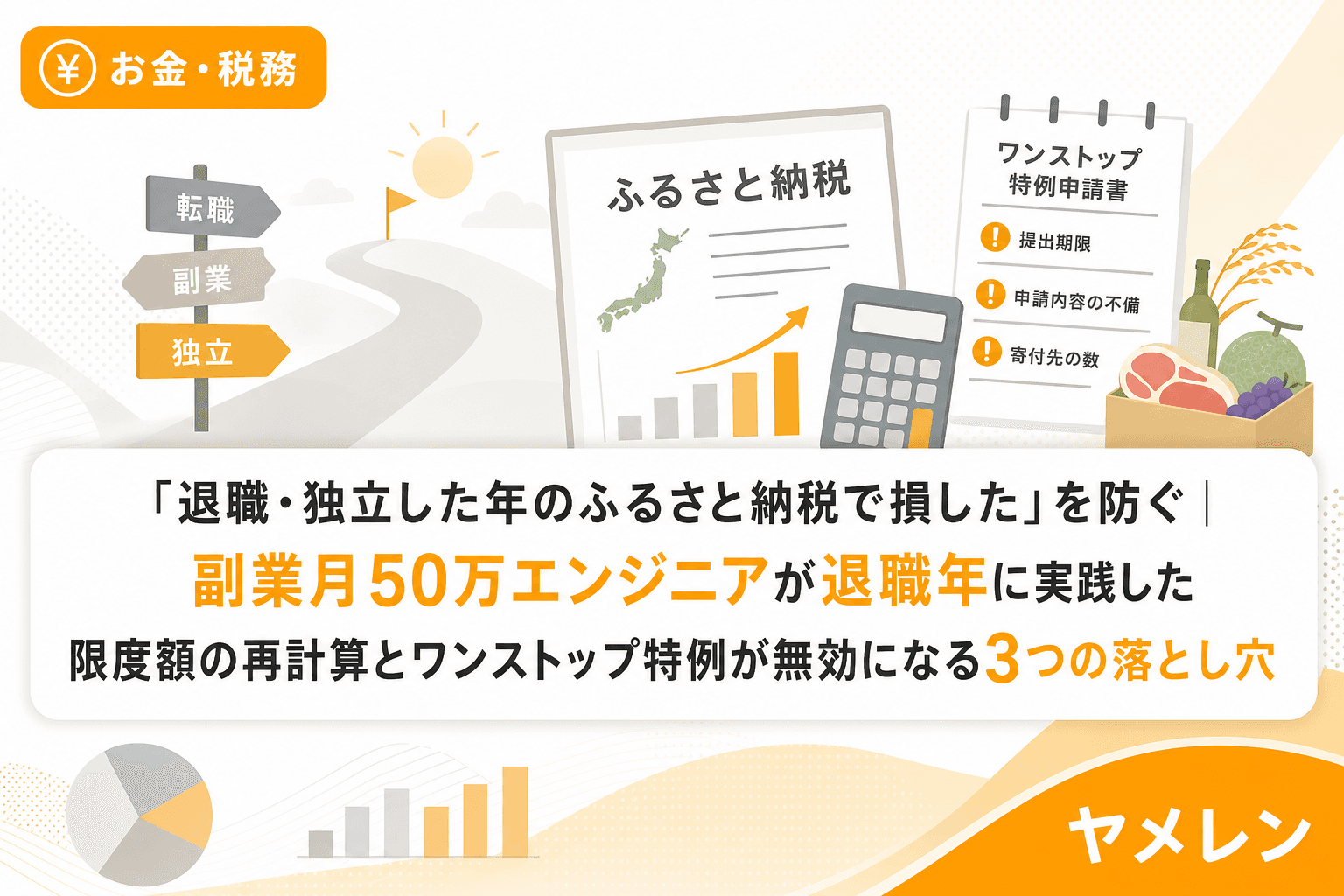

ふるさと納税は「やらないと損」と言われるほど定番の節税手段だ。しかし、退職・独立した年に限っては限度額の計算が狂いやすく、ワンストップ特例も使えなくなるケースがある。

僕は7年勤めた会社を辞めて独立した年、ふるさと納税で危うく自己負担2,000円を大幅に超えるところだった。原因は「年収が変わったのに前年ベースで寄付額を決めてしまった」という単純なミスだ。月単価のレートで言うと、計算を間違えれば数万円の損失になる。

この記事では、退職・独立した年にふるさと納税で損しないための限度額の再計算手順と、ワンストップ特例が無効になる3つの落とし穴を、僕自身の経験をもとに整理する。

退職した年、ふるさと納税の限度額はなぜ狂うのか

ふるさと納税の控除上限額は、その年の「所得」で決まる。会社員として12ヶ月フルで働いている年なら年収は予測しやすいが、退職した年は事情が違う。

年の途中退職で年収が大幅に変わる

たとえば年収600万円の人が6月末に退職した場合、その年の給与収入は約300万円。前年と同じ感覚で寄付すると、限度額を超えて自己負担額が膨らむリスクがある。

限度額の目安を年収別に整理すると以下のようになる(独身・扶養なしの場合)。

| 年間給与収入 | ふるさと納税の限度額目安 |

|---|---|

| 300万円 | 約2.8万円 |

| 400万円 | 約4.2万円 |

| 500万円 | 約6.1万円 |

| 600万円 | 約7.7万円 |

| 700万円 | 約10.8万円 |

年収600万→300万に変わると、限度額は約7.7万円→約2.8万円と半分以下になる。前年の限度額7.7万円を信じて6万円寄付していたら、約3.2万円分が控除されずに持ち出しになる計算だ。

退職金はふるさと納税の限度額に含まれない

見落としがちなポイントとして、退職金は「分離課税」で処理されるため、ふるさと納税の限度額計算には基本的に影響しない。退職金が500万円あっても、限度額の計算に使えるのは給与収入と副業所得だけだ。

僕の場合、退職金は勤続7年分で退職所得控除(40万円×7年=280万円)を差し引くと課税所得は少額だった。「退職金をもらったから限度額も増える」と勘違いしなかったのは、事前に計算していたからにすぎない。

退職年の限度額を正しく再計算する3ステップ

退職・独立した年のふるさと納税限度額は、以下の3ステップで再計算できる。

ステップ1:退職年の「見込み年収」を確定させる

給与収入は前職の源泉徴収票で確認できる。退職後に独立した場合は、独立後の事業所得(売上−経費−青色申告控除)を加算する。僕は退職前に「独立後の3ヶ月平均月商」を月末のExcelチェックで把握していたので、年末の見込み所得をかなり正確に見積もれた。

ステップ2:控除額の変動を織り込む

退職年は控除構成が会社員時代と大きく変わる。

- 社会保険料控除:退職後に自分で払った任意継続保険料・国民年金保険料が加算される

- 小規模企業共済等掛金控除:独立後に加入した小規模企業共済・iDeCoの掛金が控除対象

- 基礎控除(2026年改正):合計所得489万円以下なら104万円、489万超〜655万以下なら67万円と階層化された

これらの控除が増えると課税所得が下がり、ふるさと納税の限度額もさらに下がる。逆に言えば、控除をしっかり使えば手残りは改善するが、ふるさと納税の枠は小さくなるという二律背反がある。

ステップ3:限度額の80%を上限にして寄付する

退職年は年収の予測精度がどうしても下がる。僕は計算上の限度額の80%を上限に寄付するルールを自分に課していた。残り20%はバッファとして残しておくことで、見積もり誤差による自己負担超過を防げる。

副業の継続率は売上の額ではなく構造で決まるのと同じで、ふるさと納税も「いくら寄付できるか」ではなく「いくらまでなら安全か」の設計が重要だ。

ワンストップ特例が無効になる3つの落とし穴

ワンストップ特例制度は「確定申告をしない給与所得者」向けの制度だ。退職・独立した年は以下の理由で使えなくなるケースが多い。

落とし穴①:年の途中で退職すると確定申告が必要になる

年の途中で退職して年末調整を受けない場合、源泉徴収の過払い分を取り戻すために確定申告が必要になる。僕自身、退職年に確定申告をしたことで、払いすぎていた源泉徴収税の還付を受けることができた。

この確定申告を行った時点で、ワンストップ特例で申請済みの寄付分はすべて無効になる。確定申告書にふるさと納税の寄附金控除を改めて記載しないと、控除がゼロになってしまう。

落とし穴②:副業所得があると確定申告が必須

副業の所得が年間20万円を超えると所得税の確定申告義務が発生する。この場合もワンストップ特例は使えない。退職前から副業をしていた人は、退職年に限らず毎年確定申告をしているはずだが、「副業を始めた年」と「退職した年」が重なると、ワンストップ特例の無効化に気づかないケースがある。

落とし穴③:医療費控除・住宅ローン控除(初年度)との併用

退職年に大きな医療費がかかったり、独立前にマイホームを購入して住宅ローン控除の初年度申告をする場合も確定申告が必要になり、ワンストップ特例は無効化される。

いずれのケースでも対処法は同じで、確定申告書にすべてのふるさと納税の寄付先と金額を記載すること。ワンストップ特例の申請書を出していても、確定申告をする以上はそちらに書き直す必要がある。

退職年のふるさと納税チェックリスト

僕が退職年に実践した確認項目を、月末10分のExcelチェックに追加した形で整理する。

- 退職前(退職届を出す前):退職年の見込み年収から限度額を再計算。限度額の80%を上限に設定

- 退職後〜年末:独立後の事業所得が見込みと乖離していないかを月次で確認。寄付額の追加・抑制を判断

- 12月末まで:寄付はその年の12月31日が期限。年末ギリギリの駆け込み寄付は見込み所得の精度が高い反面、返礼品の在庫切れリスクあり

- 翌年の確定申告時:寄附金受領証明書をすべて手元に揃え、確定申告書第二表の寄附金控除欄に漏れなく記載。ワンストップ特例を申請済みでも、確定申告に切り替える

2026年の基礎控除改正が退職年のふるさと納税に与える影響

2026年度の税制改正で基礎控除が所得階層化されたことは、退職年のふるさと納税計算にも影響する。

合計所得が489万円以下なら基礎控除104万円が適用され、課税所得が下がる。退職年は年収が減る分、この「大きい基礎控除」の恩恵を受けやすい。しかし課税所得が下がるということは、ふるさと納税の限度額も下がるということだ。

特に注意が必要なのは、退職前の年収では489万円を超えていたが、退職年は超えなくなるケース。基礎控除が67万円→104万円に増えるため、限度額の計算に37万円分の控除増を反映する必要がある。従来のシミュレーションサイトが2026年改正に対応しているかも確認すべきポイントだ。

よくある質問(FAQ)

Q1. 退職金をもらった年、ふるさと納税の限度額は増えますか?

基本的に増えません。退職金は分離課税で処理されるため、ふるさと納税の控除限度額の計算には含まれません。ただし、確定申告で退職所得を総合課税と合算するケース(退職所得の受給に関する申告書を未提出の場合)は例外的に影響する可能性があります。

Q2. ワンストップ特例を申請済みで、後から確定申告が必要になった場合は?

確定申告を行うとワンストップ特例の申請はすべて無効になります。確定申告書にふるさと納税の全寄付先・金額を記載し直す必要があります。記載漏れがあるとその分の控除がゼロになるので、寄附金受領証明書を必ず保管してください。

Q3. 退職年に限度額を超えて寄付してしまった場合、取り消せますか?

ふるさと納税の寄付は原則として取り消しできません。限度額を超えた分は純粋な寄付(自己負担)になります。これを避けるため、退職年は限度額の80%を上限にするか、年末に所得が確定してから寄付するのが安全です。

Q4. 独立1年目は事業所得がマイナスでもふるさと納税はできますか?

寄付自体は可能ですが、事業所得がマイナス(赤字)の場合は給与所得と損益通算されて課税所得が下がり、限度額もほぼゼロに近くなります。自己負担が2,000円を超える可能性が高いため、赤字の年は寄付を控えるのが無難です。

Q5. 還付申告(退職年の確定申告)はいつまでにすればいいですか?

還付申告は退職した翌年の1月1日から5年間有効です。通常の確定申告期限(3月15日)を過ぎても問題ありません。ただし、ふるさと納税の控除を受けるにはこの還付申告にすべての寄付を記載する必要があるため、寄附金受領証明書は5年間保管しておきましょう。

まとめ

退職・独立した年のふるさと納税は、前年と同じ感覚で寄付すると損をする。ポイントは3つだ。

- 限度額の再計算:退職年の見込み年収で再計算し、80%を上限に寄付する

- ワンストップ特例の無効化:確定申告をする時点で無効になる。申告書にすべての寄付を記載し直す

- 退職金は限度額に影響しない:分離課税のため、退職金をもらっても限度額は増えない

月末10分のチェックリストに退職年限定で「ふるさと納税の限度額再計算」を1行追加するだけで、数万円の損失を防げる。数字で設計すれば、退職年でもふるさと納税の恩恵は確実に受けられる。