副業の月商が20万、30万と積み上がってくると、ふと頭をよぎります。「そろそろ会社を辞めて独立してもいいんじゃないか」。SNSを見れば「独立しました!」の報告が並び、自分もそろそろ——と気持ちが傾く瞬間は誰にでもあるはずです。

けれど、その「そろそろ」には根拠があるでしょうか。マイナビの「フリーランスの意識・就業実態調査2025年版」によれば、フリーランスの収入に対する不満度は42.4%で最も高く、月収0円の月がある人は3割を超えています。独立の判断を感情に委ねると、半年後に「戻りたい」と後悔するリスクは跳ね上がる。

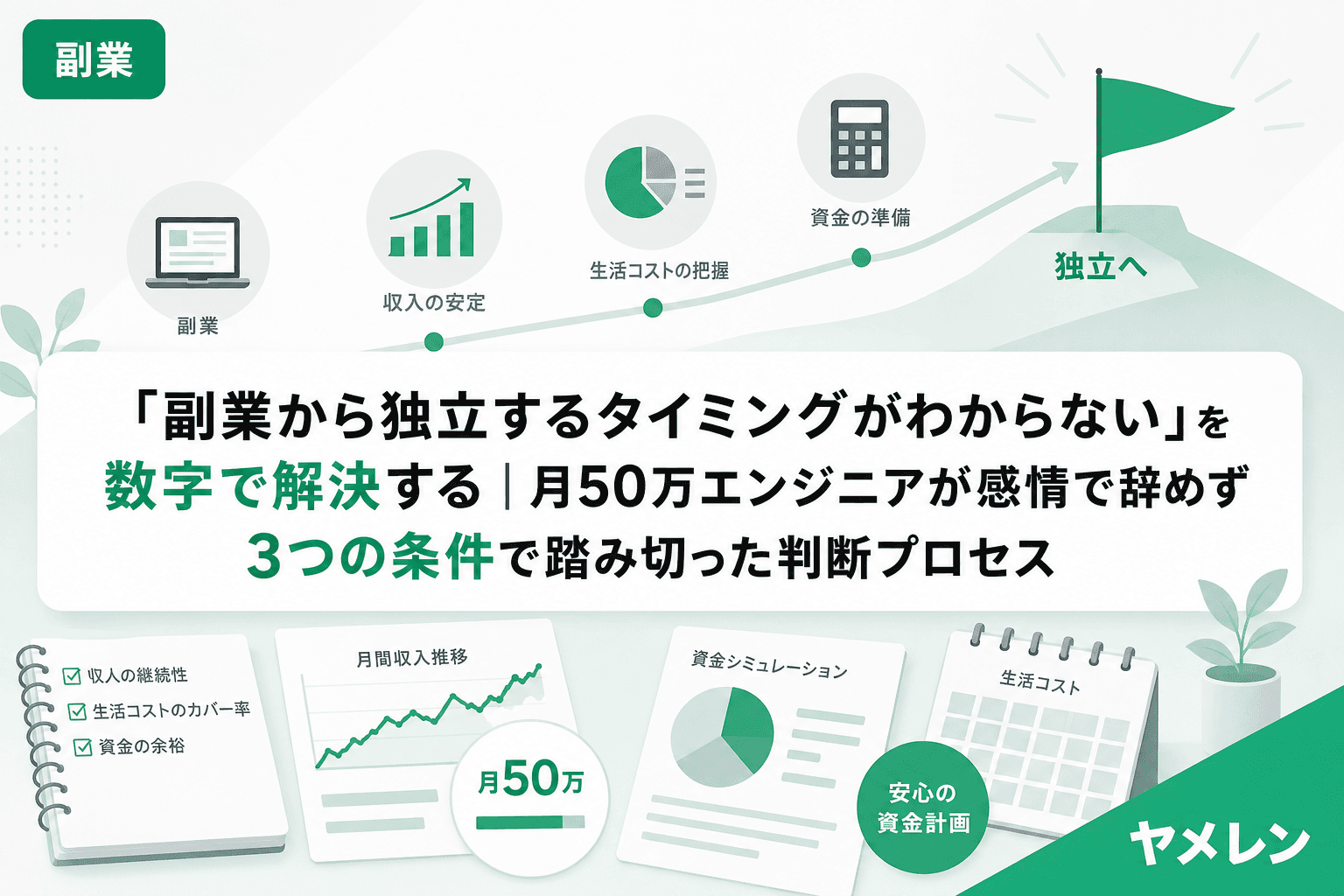

筆者は副業エンジニアとして月商50万円を6ヶ月間維持してから独立に踏み切り、初月から黒字を実現しました。その判断に使ったのは「3つの数値条件」だけです。この記事では、副業から独立するタイミングを感情ではなく数字で判断するプロセスを、実体験と計算式をもとに解説します。

「なんとなく独立」した人が半年で詰まる構造

独立がうまくいかない人の多くは、スキルが足りないわけじゃありません。収入の「構造」を見ていないだけです。

副業時代に月30万稼げていたとしても、その内訳が単発案件ばかりなら翌月の売上はゼロからのスタートになります。会社員の給与という安全ネットがあるから成り立っていた収支バランスが、独立した瞬間に崩壊する。連合の「フリーランスとして働く人の意識・実態調査2025」では、フリーランスの46.8%が収入に満足していないと回答しています。この数字の裏側にあるのは「スキル不足」じゃなく「売上構造の設計不足」です。

月単価のレートで言うと、副業時代の月商30万円は「本業+30万円」ですが、独立後の月商30万円は社会保険料・住民税・国保を全額自己負担した上での30万円になります。額面は同じでも、手残りは6〜7割に目減りする。この構造を理解せずに踏み切ると、数字の上では黒字なのに生活が苦しいという矛盾に陥ります。

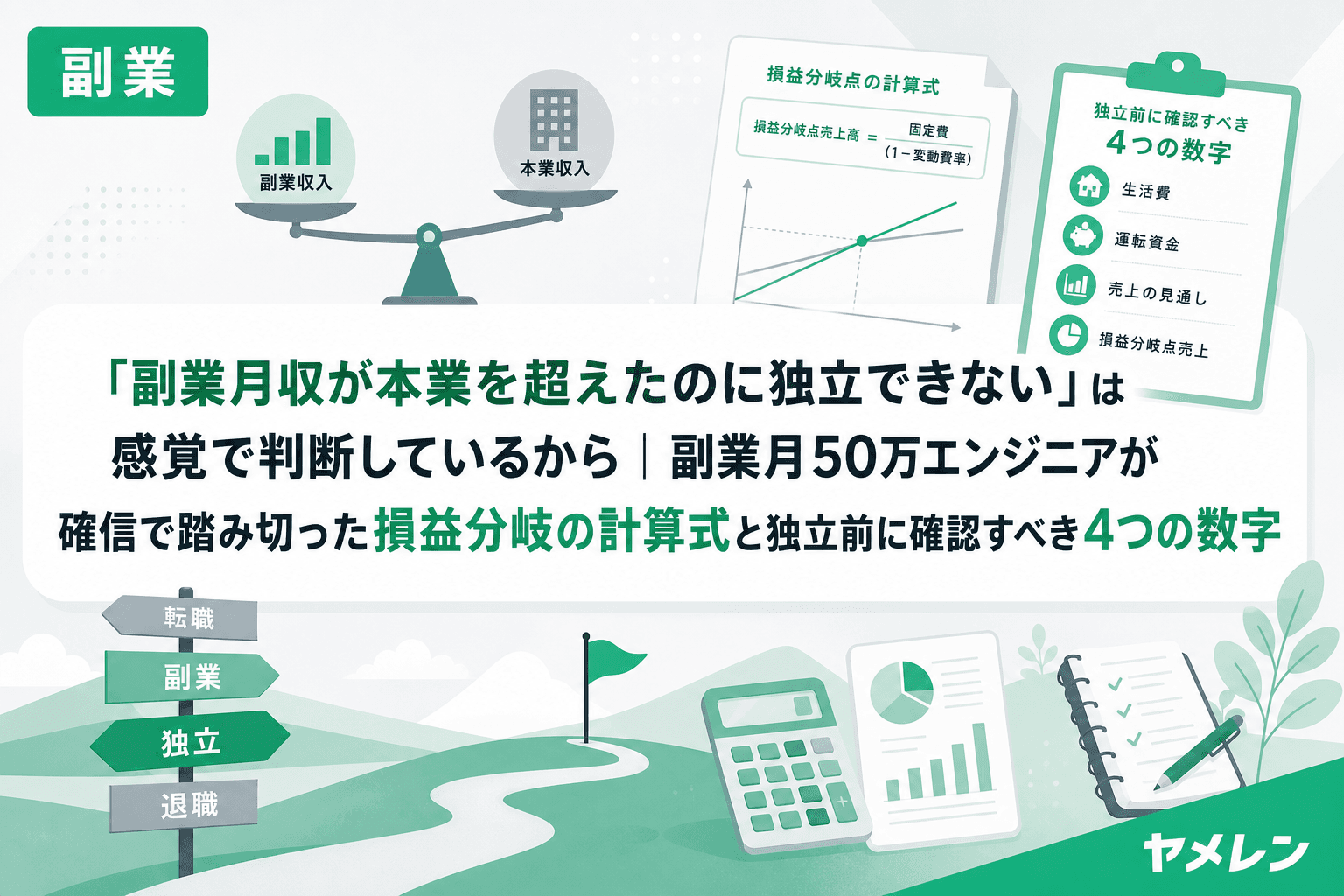

副業から独立を判断する「3つの条件」

筆者が独立を判断したのは、以下の3条件を「同時に」満たしたタイミングでした。1つでも欠けていたら、もう半年は会社員を続けていたと思います。

条件1:3ヶ月平均の月商が「生活費+税金+貯蓄」を超えている

単月の最高売上ではなく、3ヶ月平均で見る。これが鉄則です。

副業は月によって波があります。直近で最も売上が高かった月だけを根拠にするのは危険すぎる。計算式はシンプルで、「直近3ヶ月の月商合計÷3」が「月の生活費+概算税額(所得税+住民税+国保)+月3万円の貯蓄」を上回っているかどうか。筆者の場合、生活費22万+税社保12万+貯蓄3万=月37万円がラインでした。3ヶ月平均月商が50万円を超えた時点で、十分なバッファがあると判断しています。

条件2:継続案件比率が50%以上

副業の継続率は、独立後の精神的安定を左右する最大の変数です。

筆者は副業開始から8ヶ月間、単発案件ばかりで月ごとの収入が「今月15万、来月ゼロ」と大きく変動していた時期がありました。そこで継続案件比率・営業時間あたり時給・クライアント集中度の3指標を導入し、3ヶ月ごとに計算するサイクルを回し始めました。低リピート案件を手放し、既存クライアントへの提案に時間を振り向けた結果、2年かけて継続案件比率70%・3社以上の継続クライアント体制を構築しています。

重要なのは、継続案件が50%を超えた瞬間に「来月の最低売上」が見える状態になったことです。来月の売上見通しが立つと営業に焦る必要がなくなり、提案の質が上がって単価も上がる。この好循環を副業時代に作っておくことが、独立後の安定に直結します。

条件3:単価交渉の実績が1件以上ある

見落としがちですが、これは独立後の生命線になります。副業時代に一度でも単価交渉を通した経験があると、「値段を上げてください」と言えるメンタルの土台ができている。逆にゼロなら、独立しても「安くていいのでお願いします」から抜け出せません。

筆者の場合、時給5,000円から始めて作業者→提案者へのポジション移行と成果物売りの導入を仕組み化し、段階的に時給を引き上げてきました。交渉テクニックだけでは500〜1,000円しか上がらなかったのが、構造を変えることで時給12,000円まで到達しています。この「構造で単価を上げる」経験があったからこそ、独立後にも月商を維持できました。

独立の損益分岐ラインを計算する

独立の損益分岐は、シンプルな4つの数字で算出できます。

- A:副業の3ヶ月平均月商(直近3ヶ月の合計÷3)

- B:経費率(エンジニアの在宅副業なら10〜20%が目安)

- C:概算税率(副業所得に対する所得税+住民税。年収帯によりますが20〜30%が一般的)

- D:現職の手取り月収+福利厚生の金銭換算(社会保険の会社負担分=手取りの約15%を加算)

独立後の月次手残り = A ×(1 − B)×(1 − C)

この数字がDを上回っていれば、数字の上では独立してもマイナスになりません。筆者は毎月末に10分だけ使って、この計算をExcelで回していました。感情ではなく数字で判断できる状態を「仕組み」として持っておくことが、踏み切る勇気ではなく確信を生みます。

ただし注意点が1つ。独立初年度は前年(会社員時代)の所得に基づいた住民税・国保の請求が来ます。手残りシミュレーションには、この「時差請求」分も忘れずに織り込んでください。

独立前に整えておく「お金のインフラ」

事業用口座の分離。これだけで確定申告の仕分け工数が8割減ります。筆者は副業1年目に経費とプライベートを同じ口座で管理していて、確定申告の仕分け作業に丸3日(時給換算で約12万円分)かかった苦い経験があります。副業専用口座を分けた2年目以降は1時間以内で完了するようになりました。

生活防衛資金は6ヶ月分。よく「3ヶ月分」と言われますが、独立直後は想定外の出費が重なりやすいです。国保の初回請求、前年分の住民税一括納付、開業に伴う備品購入。これらが初月〜3ヶ月目に集中するため、6ヶ月分のバッファがあると安心です。

青色申告の事前申請。開業届と同時に青色申告承認申請書を提出しましょう。65万円控除の効果は月あたり約1.6万円の手残り差。年間で約19万円の差が出ます。副業時代に白色でやっていた人は、独立のタイミングで切り替えるのが最も合理的です。

FAQ

副業月商がいくらあれば独立していい?

金額だけでは判断できません。3ヶ月平均月商が「月の生活費+税社保+貯蓄」を安定的に超えていることが最低ラインです。筆者の場合は月37万円がラインで、月商50万円の3ヶ月平均を確認してから踏み切りました。

継続案件がゼロでも独立できる?

不可能ではありませんが、精神的な負荷が非常に高くなります。毎月ゼロから営業する状態だと判断力が鈍り、低単価案件を受けざるを得ない悪循環に陥りやすいです。最低でも継続案件比率30%以上を確保してから検討することをおすすめします。

独立後に収入が下がったらどうする?

「3ヶ月連続で月商が生活費+税社保を下回ったら再就職活動を開始する」というルールを事前に決めておくと、ずるずる続ける事態を防げます。撤退ラインも感情ではなく数字で設定しておくことが重要です。

会社員のうちにやっておくべき手続きは?

クレジットカードの新規作成やローン契約は、会社員の信用がある間に済ませましょう。フリーランスになると審査が厳しくなる場合があります。また、健康保険の任意継続(退職後20日以内に申請)と国保のどちらが安いかも、退職前に年収ベースでシミュレーションしておくと安心です。

参考文献

- フリーランスの意識・就業実態調査2025年版 — マイナビキャリアリサーチLab, 2025年10月

- フリーランスとして働く人の意識・実態調査2025 — 日本労働組合総連合会(連合), 2025年10月

- 副業から独立するタイミングは?準備や成功のコツを解説 — マネーフォワード クラウド会社設立

- フリーランス白書2025 — フリーランス協会, 2025年4月