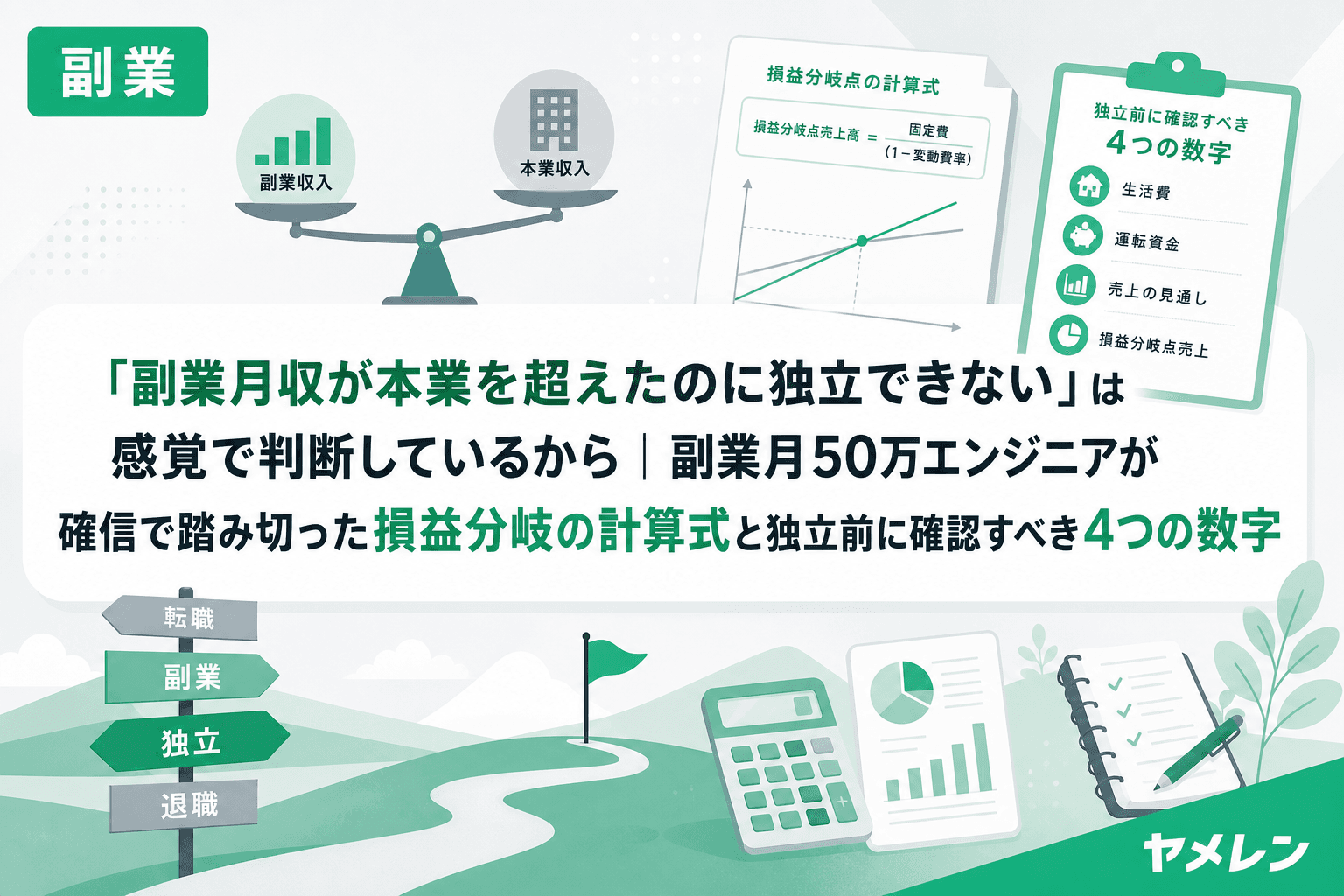

副業の月商が本業の手取りを超えた。それでも「まだ早いかも」と踏み切れない——そんな状態が半年以上続いているなら、足りないのは勇気じゃなく計算です。

僕は会社員時代、副業の月商が50万円を超えてからも半年以上悩みました。でも最終的に踏み切れたのは、覚悟を決めたからじゃない。毎月10分の計算で「独立しても大丈夫」と数字が証明してくれたからです。独立の損益分岐は、感覚ではなく構造で判断できます。

「副業月収=本業超え」だけでは独立の判断基準にならない理由

副業月商が本業の手取りを超えた月があっても、それだけでは独立の根拠になりません。理由は3つあります。

- 単月の数字はブレる——副業月商は案件の納品タイミングで大きく変動します。月商60万の翌月が20万ということは普通にある

- 会社員の「見えないコスト」を計算していない——厚生年金の会社負担分(約15%)、雇用保険、健康保険の半額負担。月単価のレートで言うと、会社員の実質報酬は額面の1.15倍以上です

- 独立1年目の「時差請求」を知らない——住民税・国保は前年の会社員所得ベースで計算されるため、独立直後に想定外の請求が届きます

僕の場合、独立1年目に届いた住民税は年額約40万円、国保は年額約47万円。合計で月約9万円の社保負担が発生しました。月商60万でも、この時差請求を計算に入れていなければ資金ショートしていた可能性があります。

独立前に毎月チェックすべき4つの数字

僕が独立を判断するために毎月末10分のExcelチェックで追っていた4つの数字を紹介します。

①3ヶ月平均月商

単月ではなく、直近3ヶ月の平均で見ます。僕の独立基準は「3ヶ月平均月商50万円以上を6ヶ月維持」でした。副業の継続率は、単月の最高値ではなく平均値で決まります。

②独立後の月次手残り

計算式はシンプルです。

独立後の月次手残り = 3ヶ月平均月商 ×(1 − 経費率)×(1 − 概算税率)

僕の場合:50万 ×(1 − 0.25)×(1 − 0.30)= 約26.3万円

この数字が「現職の手取り + 福利厚生の金銭換算(社保会社負担分約15%含む)」を上回るかを毎月確認します。上回る月が連続したとき、感覚ではなく確信として踏み切れます。

③継続案件比率

独立の損益分岐は、売上の「質」にも左右されます。僕が設定した基準は継続案件比率70%以上。単発案件だけで月50万を維持するのは営業コストが高すぎて、独立後に破綻します。

僕は納品時にNotion1ページの改善提案メモを添える習慣を2年続けて、継続案件比率を10%以下から70%まで引き上げました。この比率が安定していれば、「来月の最低売上」が見える状態になります。

④貯蓄額:生活費6ヶ月+社保1年分

独立前の貯蓄目標は「生活費6ヶ月分」だけでは足りません。僕は「生活費6ヶ月+社保1年分」の約258万円を目標に設定しました。

独立1年目の住民税・国保は前年の会社員所得ベースで計算されます。2年目は青色申告控除と経費計上で大幅に下がりますが、1年目の時差請求を乗り越える資金がないと、黒字なのにキャッシュが足りない状態に陥ります。

独立1年目に僕が実際にやった3つの手続き

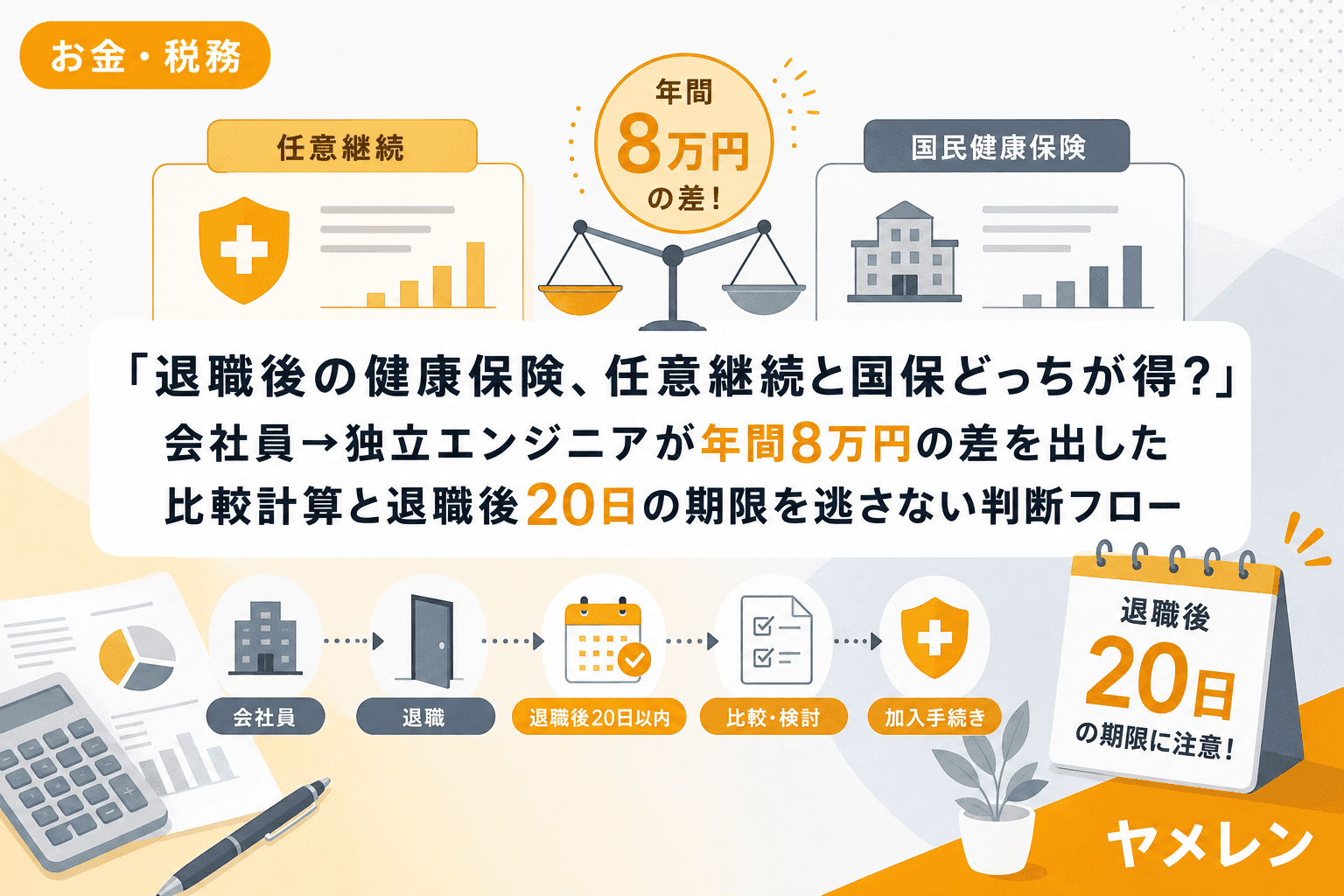

1. 任意継続と国保の比較計算(退職2週間前)

退職届を出す前に、協会けんぽと市区町村の国保窓口に電話して保険料を確認しました。結果、任意継続のほうが年間約8万円安かったため任意継続を選択。この10分の電話が月約6,700円のキャッシュフローを守りました。

2. 国保減額・年金免除の申請(退職後1ヶ月以内)

国保の所得減少減免と国民年金の退職特例免除(半額免除)を申請。退職証明書と離職票を持って、年金窓口→国保窓口→税務課の3箇所を1日で回りました。これで年間約30万円の負担を圧縮できています。

重要なのは、これらの減免制度はすべて申請主義だということ。要件を満たしていても申請しなければ1円も減りません。

3. 月商の10〜15%を納税プール口座に積立

独立2年目に届く予定納税に備えて、毎月の月商から10〜15%を自動的に「納税プール口座」に移動するルールを初月から設計しました。副業時代は朝5時から7時、夜は22時から24時の2ブロックで稼働していましたが、独立後は朝7時から13時に集約。午後の余裕を使って、こうした資金設計の仕組みを整えました。

「3条件」が揃ったら踏み切っていい

僕が独立の決断ラインとして設定した3条件をまとめます。

| 条件 | 基準値 | 確認方法 |

|---|---|---|

| 6ヶ月平均月商 | 50万円以上 | 月末Excelチェック |

| 継続案件比率 | 70%以上 | 案件ごとの売上分類 |

| 単価交渉実績 | 1回以上成功 | 契約更新時に確認 |

この3条件が揃った状態で、先ほどの損益分岐の計算式で毎月「独立後の手残り>現職の実質手取り」が確認できれば、それは感覚ではなく構造的な確信です。

フリーランス白書2025によると、フリーランスの年間所得200〜400万円未満が最も多く26.8%を占めています。一方で、事前に数字で判断基準を設計してから独立した人は、初年度から会社員時代の手取りを超えるケースが多い。違いは能力ではなく、判断の構造にあります。

よくある質問(FAQ)

Q1. 副業月収がいくらになったら独立していいですか?

金額だけでは判断できません。3ヶ月平均月商が本業手取り+社保会社負担分(約15%)を安定的に超えていること、かつ継続案件比率が50%以上あることが最低ラインです。僕の場合は3ヶ月平均月商50万円を6ヶ月維持してから踏み切りました。

Q2. 独立1年目に届く税金・社保はどれくらいですか?

前年の会社員所得がベースになります。僕の場合、住民税年額約40万円、国保年額約47万円、国民年金年額約21.5万円(2026年度は月額17,920円)で、合計月約9万円でした。この時差請求は独立前の貯蓄目標に必ず織り込んでください。

Q3. 独立前にやっておくべき手続きは何ですか?

退職2週間前に任意継続と国保の保険料比較、退職後1ヶ月以内に国保減額・年金免除の申請、開業届と青色申告承認申請書の同時提出(e-Taxで15分)。また、クレジットカードやローンの審査は会社員のうちに済ませておくことを強く推奨します。

Q4. 副業の確定申告は白色と青色どちらがいいですか?

副業を3ヶ月以上続ける見込みがあるなら、初年度から青色申告65万円控除を使うべきです。月単価のレートで言うと月約1.6万円の手残り差になります。僕は1年目に白色で申告して、この控除を丸ごと逃した失敗経験があります。

Q5. 独立したら失業保険はもらえませんか?

開業届を出すと失業保険の受給資格を失う場合があります。退職を検討中なら、開業届提出前にハローワークで受給資格を確認する10分が数十万円の差になります。再就職手当として受給できるケースもあるので、必ず事前に確認してください。