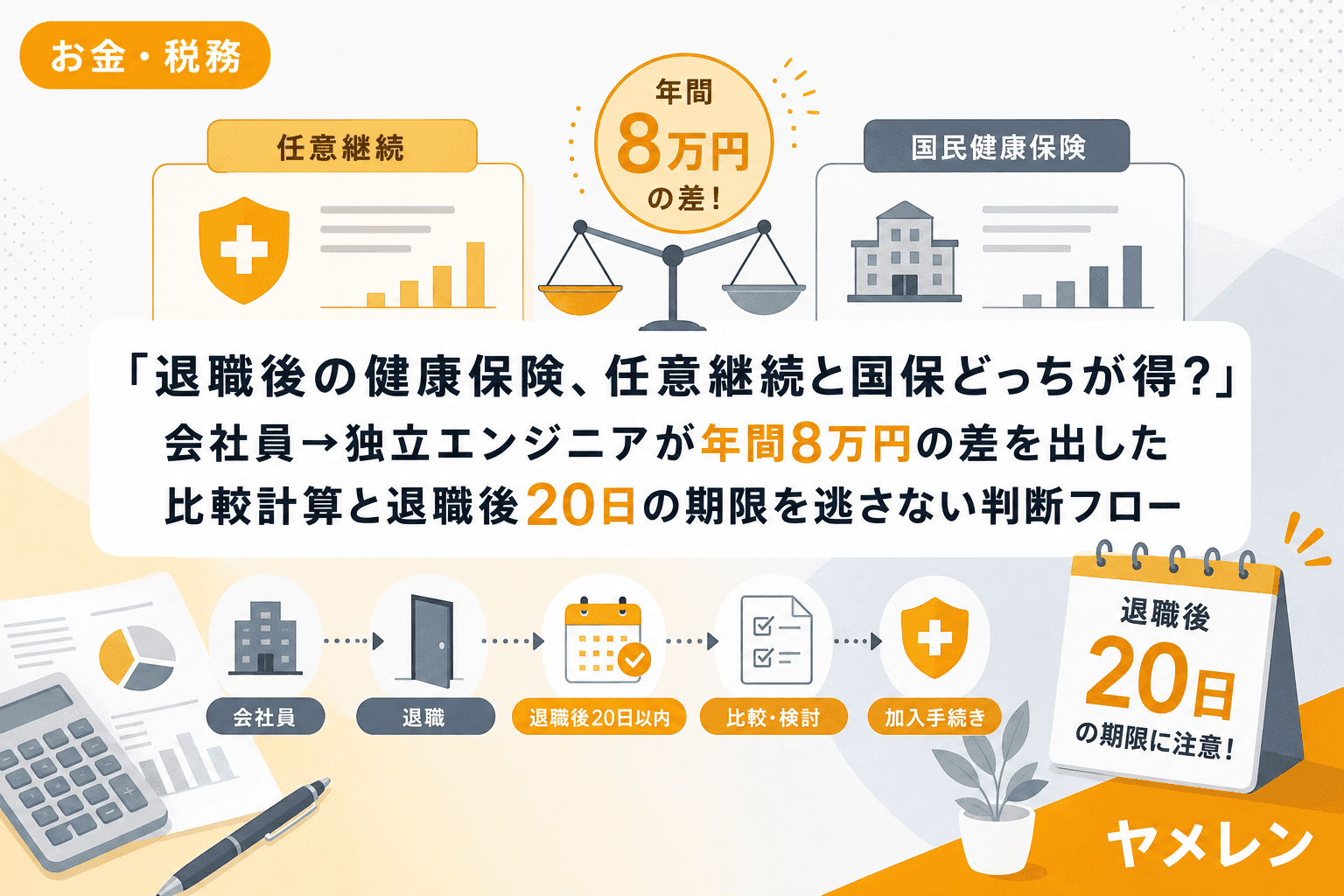

「退職したら健康保険どうすればいいの?」——会社を辞めて独立を考える人が必ずぶつかる問題です。選択肢は大きく3つ。退職前の健康保険を任意継続するか、国民健康保険(国保)に切り替えるか、家族の扶養に入るか。

僕自身、自社開発企業に7年勤めたあと独立しました。退職前に任意継続と国保の保険料を比較計算したところ、年間で約8万円の差が出ました。この差額を見逃していたら、独立1年目のキャッシュフローに響いていたと思います。

月単価のレートで言うと、保険料の選択ミスは毎月6,000〜7,000円のロスに相当します。独立の損益分岐を計算するとき、ここを見落とすと判断が狂います。

この記事では、2026年度の最新保険料率を使って任意継続と国保をシミュレーション比較し、どちらを選ぶべきかの判断フローを解説します。

任意継続と国保、仕組みの違いを整理する

まず、両制度の基本を整理します。

任意継続健康保険とは

退職前の健康保険に最長2年間そのまま加入できる制度です。ただし、会社が負担していた分も自分で払うため、保険料は在職中の約2倍になります。

- 加入条件:退職前に継続して2か月以上の被保険者期間があること

- 申請期限:退職日の翌日から20日以内(土日祝は翌営業日)

- 保険料:退職時の標準報酬月額 × 保険料率(全額自己負担)

- 上限:2026年度の標準報酬月額上限は32万円(据え置き)

- 加入期間:最長2年。途中で国保への切り替えも可能(2022年法改正により)

国民健康保険(国保)とは

市区町村が運営する健康保険です。退職後14日以内に届出が必要ですが、届出が遅れても退職日翌日まで遡って加入扱いになります。

- 保険料の計算基準:前年1月〜12月の総所得金額等 − 基礎控除43万円

- 注意点:社会保険料控除や生命保険料控除は適用されない(控除前の所得で計算される)

- 扶養の概念なし:家族一人ひとりに保険料がかかる

- 減額制度:会社都合退職の場合、保険料が大幅に軽減される制度あり

2026年度の保険料率でシミュレーション比較

具体的に数字で比較してみます。以下の条件で試算します。

前提条件:東京都在住、40歳未満(介護保険なし)、退職時の標準報酬月額30万円、前年の給与所得350万円、扶養家族なし

任意継続の場合

2026年度の協会けんぽの保険料率(東京都)は9.91%。これに子ども・子育て支援金率0.23%が加わり、合計10.14%です。

- 月額保険料:30万円 × 10.14% = 約30,420円

- 年間保険料:約365,040円

※標準報酬月額が32万円を超えていた場合は上限の32万円で計算されるため、高年収の人ほど任意継続が有利になる構造です。

国保の場合(東京都豊島区の例)

国保の保険料は自治体ごとに異なります。東京23区の場合、2026年度の概算で計算すると:

- 賦課基準額:350万円 − 43万円 = 307万円

- 医療分(所得割):307万円 × 約8.69% ≒ 約266,783円

- 医療分(均等割):約52,600円

- 支援分(所得割+均等割):約95,000円

- 年間保険料合計:約414,383円

この条件では、任意継続のほうが年間約5万円安いという結果になります。

僕の場合は独立前の年収がもう少し高く、結果的に年間約8万円の差が出ました。毎月のExcelチェックで3ヶ月平均の月商を追いながら「保険料も含めた手残り」を計算していたからこそ、この差に退職前に気づけました。

判断フロー:3つのチェックポイントで決める

「どちらが得か」は個人の状況で変わります。以下の3つのチェックポイントで判断してください。

チェック1:退職理由は会社都合か?

会社都合退職(解雇・倒産・雇止めなど)の場合、国保の保険料が前年所得を30/100に圧縮して計算される軽減制度があります。この場合は国保が圧倒的に安くなるため、国保一択です。

チェック2:退職時の標準報酬月額は32万円以上か?

任意継続は2026年度の上限が32万円です。退職時の標準報酬月額が32万円以上だった人は、32万円で頭打ちになるため、在職中より保険料が抑えられるケースがあります。一方、国保は前年所得で計算されるため上限の恩恵がありません。

標準報酬月額32万円以上 → 任意継続が有利になりやすい

チェック3:扶養に入れる家族はいるか?

任意継続は扶養家族の保険料が追加負担ゼロです。一方、国保は家族一人ひとりに均等割がかかります。配偶者や子どもがいる場合、任意継続のメリットが大きくなります。

退職後20日の申請期限を逃さないための手順

任意継続を選ぶ場合、最大の落とし穴は退職日翌日から20日以内という申請期限です。この期限を1日でも過ぎると、どんな理由があっても加入できません。

僕が実践した手順を共有します。

- 退職2週間前:協会けんぽ(または健保組合)に電話して、任意継続の保険料額を確認する

- 退職2週間前:市区町村の国保窓口に電話して、概算保険料を確認する(前年の源泉徴収票の数字を伝えれば教えてもらえる)

- 退職1週間前:両方の金額を比較し、年間ベースで判断する

- 退職日翌日:任意継続を選ぶ場合は即日で申請書を郵送する(届くまでの日数を逆算し、余裕を持って速達を使う)

副業時代から続けている月末10分チェックのExcelに、退職前月には「保険料比較計算」の行を追加しました。この10分の計算が、年間8万円の差を生みました。

よくある質問(FAQ)

Q1. 任意継続から途中で国保に切り替えられますか?

はい。2022年1月の法改正により、任意継続被保険者は申出による資格喪失が認められました。翌月1日付で資格喪失となり、国保に切り替えられます。以前は2年間やめられなかったため、大きな改善です。

Q2. 国保の保険料は独立2年目に下がりますか?

独立1年目の国保は、前年の会社員時代の所得で計算されるため高くなりがちです。2年目以降は独立後の所得(青色申告控除65万円を差し引いた後の金額)が基準になるため、大幅に下がるケースが多いです。僕の場合、2年目は青色申告控除と経費計上により国保が年間約20万円下がりました。

Q3. 任意継続と国保で給付内容に違いはありますか?

医療費の自己負担割合(3割)はどちらも同じです。ただし、任意継続の場合は加入していた健保組合独自の付加給付(高額療養費の上乗せ補助など)が継続される場合があります。保険料だけでなく、給付内容も確認しましょう。

Q4. 退職後20日以内に間に合わなかった場合はどうなりますか?

任意継続には加入できず、国保への加入が必要になります。国保は届出が遅れても退職日翌日まで遡って加入扱いになりますが、届出日までの保険料もまとめて請求されるため、早めの手続きをおすすめします。

Q5. 副業で独立する場合も手続きは同じですか?

はい。退職して個人事業主になる場合の手続きは同じです。副業時代に業務委託契約で収入を得ていた場合、その事業所得も国保の保険料計算に含まれる点に注意してください。

まとめ:比較計算は退職前に10分で終わる

退職後の健康保険選びは、「なんとなく」で決めると年間数万円〜十数万円の差が出ます。判断に必要な情報は、協会けんぽと市区町村に電話すれば10分で揃います。

独立の損益分岐を計算するとき、社保コストは見落とされがちですが、月単価のレートで言うと6,000〜7,000円の差は年間で無視できない金額です。退職を決めたら、退職届を出す前に「保険料の比較計算」を済ませておく。この10分が、独立1年目のキャッシュフローを守ります。