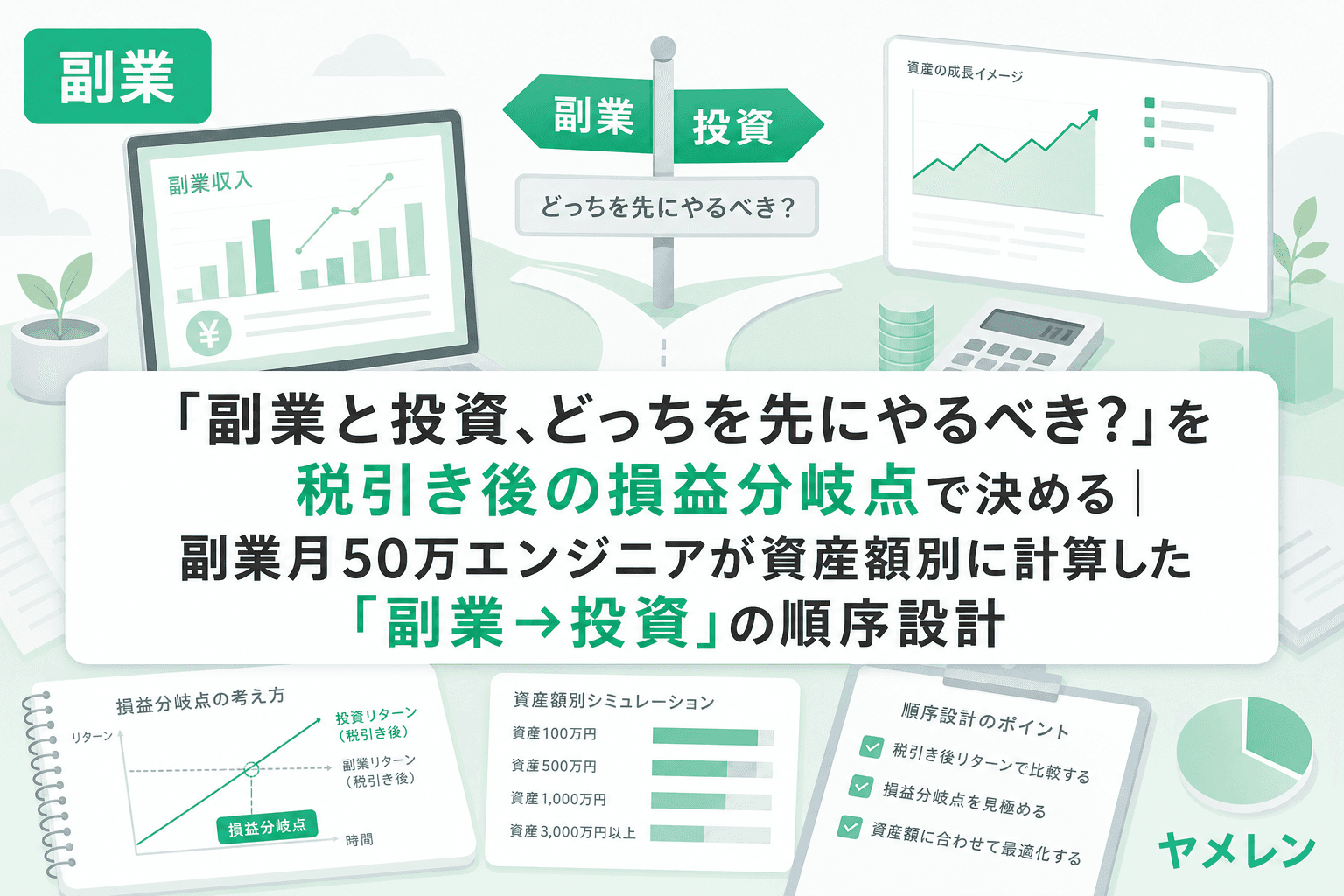

「副業と投資、結局どっちを先にやるべき?」——SNSやYouTubeで定期的に炎上するこの話題、あなたも一度は気になったことがあるんじゃないだろうか。

結論から言う。保有資産が約2,000万円以下なら、副業のほうが投資リターンを上回る。これは感覚じゃなく、税引き後ベースで計算した数字の話だ。

僕は会社員時代に副業を月50万まで育て、そこから独立した。その過程で「投資と副業、どっちに時間を振るべきか」を何度も数字で検証してきた。月単価のレートで言うと、副業の時給は自分の手で上げられるが、投資リターンは市場次第。この構造の違いが、資産額によって「どっちが先か」の答えを明確に分ける。

副業と投資を「税引き後リターン」で比較する計算式

副業と投資の優劣を正しく比べるには、税引き後の手残りで比較しなければ意味がない。額面で比べている記事が多いが、副業所得には累進課税+住民税10%がかかる一方、新NISAの投資リターンは非課税だ。この差を無視すると判断を誤る。

計算の前提条件

- 本業年収:500万円(額面)

- 副業:月20時間稼働、時給3,500円(税引き前の月収7万円)

- 副業の年間売上:84万円

- 青色申告65万円控除適用後の課税所得:約19万円

- 投資:新NISA枠内で年利5%想定(S&P500の長期平均に近い水準)

副業の税引き後リターン

本業年収500万円の人が副業所得84万円を上乗せすると、2026年の基礎控除改正(合計所得489万円以下なら95万円、超えると段階的に縮小)を考慮しても、副業所得にかかる限界税率はおおよそ所得税20%+住民税10%=約30%だ。

ただし青色申告65万円控除を使えば、課税対象は84万−65万=19万円。この19万円に約30%がかかっても税額は約5.7万円。税引き後の年間手残りは約78.3万円になる。

投資の税引き後リターン

新NISAの年間投資枠は最大360万円(つみたて120万+成長240万)で、枠内なら利益は非課税。年利5%で運用した場合のリターンは以下のとおり。

| 保有資産 | 年間リターン(5%) | 税引き後(NISA枠内) |

|---|---|---|

| 500万円 | 25万円 | 25万円 |

| 1,000万円 | 50万円 | 50万円 |

| 1,500万円 | 75万円 | 75万円 |

| 1,566万円 | 78.3万円 | 78.3万円(=損益分岐点) |

| 2,000万円 | 100万円 | 100万円 |

損益分岐点は約1,566万円。つまり、新NISA枠内に収まる資産1,566万円未満なら、同じ1年間で副業のほうが多くの手残りを生む計算になる。

ただしこれは時給3,500円・月20時間という控えめな前提での話だ。副業の継続率が高く時給が上がれば、損益分岐点はさらに上がる。僕の場合、時給が12,000円まで上がった段階では損益分岐点は約2,000万円を超えていた。

「副業→投資」の順序設計が最適解である3つの理由

理由1:副業収入は自分でコントロールできる

投資リターンは年利5%を「期待」することしかできない。実際には2024年のように年利20%を超える年もあれば、マイナスの年もある。一方、副業の時給は自分の行動で上げられる。提案の質を上げる、成果物売りに切り替える、継続案件を増やす——構造を変えれば時給は確実に上がる。

僕自身、副業1年目の時給5,000円から4年かけて12,000円まで引き上げた。これは市場の好不調に関係なく、自分の手で実現した数字だ。

理由2:副業の余剰資金が投資の種銭になる

資産が少ない段階で投資だけに頼ると、複利効果を実感するまでに時間がかかりすぎる。500万円を年利5%で運用しても年間25万円。月にすると2万円だ。同じ時間を副業に使えば、初月から月5〜7万円は現実的に狙える。

副業で稼いだ余剰資金を毎月積立投資に回す。資産が育つまでは副業が主エンジン、資産が損益分岐点を超えたら投資が主エンジンに切り替わる。この順序設計が、資産形成の最短ルートになる。

理由3:副業の経験値は投資では買えない

副業で得られるのはお金だけじゃない。単価交渉、契約設計、確定申告、クライアントワーク——これらの経験は、将来独立する場合の基盤になる。投資で資産が増えても、稼ぐ力そのものは身につかない。

副業の継続率は、売上の額ではなく構造で決まる。月末10分の数字チェックで5指標(税引き後手残り・営業時間あたり時給・継続案件比率・クライアント集中度・3ヶ月平均月商)を追えば、副業は「不安定な副収入」から「設計された収益構造」に変わる。

損益分岐点を自分の数字で計算する3ステップ

上の計算はあくまで一例だ。自分の状況で損益分岐点を出すには、以下の3ステップで計算できる。

ステップ1:副業の年間税引き後手残りを出す

副業の年間売上から経費を引き、青色申告控除を適用した後の課税所得を計算。そこに自分の限界税率(所得税率+住民税10%)をかけて税額を出し、売上から経費と税額を引いた金額が税引き後手残りだ。

ステップ2:投資の期待リターン率を決める

新NISAのつみたて枠でインデックスファンドを運用する場合、年利3〜7%が現実的なレンジ。保守的に見るなら4%、過去実績ベースなら5%を使えばいい。

ステップ3:損益分岐点を計算する

計算式はシンプルだ。

損益分岐点(円)= 副業の年間税引き後手残り ÷ 投資の期待利回り

例:税引き後手残り78.3万円 ÷ 5% = 1,566万円

この金額より保有資産が少なければ副業優先、多ければ投資に時間を振る比率を増やす。独立の損益分岐は、この計算を毎月の月末チェックに組み込むことで、感情ではなく数字で判断できるようになる。

「どっちか」ではなく「どの順番で、いくらずつ」が正解

よくある議論は「副業か投資か」の二択だが、実際には両方やるのが前提で、問われているのは「配分」と「順序」だ。

僕が副業月50万を6ヶ月維持してから独立を決めたとき、3つの条件を設定していた。6ヶ月平均月商50万、継続案件比率70%、単価交渉実績あり。この3条件をクリアした上で、副業収入の余剰を新NISAに毎月積み立てていた。

具体的な配分の目安はこうだ。

- 資産500万円以下:副業に全力。投資は月1万円の積立だけでいい

- 資産500万〜1,500万円:副業の余剰を月5〜10万円ずつ積立投資へ

- 資産1,500万円超:投資の比重を上げつつ、副業は維持。時間配分を投資管理にシフト

この配分は固定ではなく、3ヶ月ごとに副業の「営業時間あたり時給」と投資の「含み益率」を比較して調整するのがいい。

2026年の基礎控除改正が副業の手残りに与える影響

2026年の税制改正で基礎控除が所得階層化された。合計所得132万円以下なら基礎控除95万円、489万円以下なら従来と同じ48万円相当、489万円を超えると段階的に縮小する構造だ。

本業年収500万円の人が副業所得を上乗せして合計所得が489万円を超えると、基礎控除が減額される「控除の崖」が発生する。この崖を意識せずに副業を拡大すると、実質手取り率が想定より下がるケースがある。

だからこそ、副業の手残りは額面ではなく税引き後ベースで毎月計算する習慣が必要になる。僕は朝6時に起きて、月末には必ずExcelで税引き後の数字を確認する。この10分のルーティンが、年間で数万円の判断精度の差を生む。

よくある質問(FAQ)

Q1. 投資の利益が非課税なら、最初から投資だけやったほうが効率的では?

A. 非課税なのは利益に対する税金だけで、元本が少なければリターンの絶対額も小さい。資産500万円×年利5%=25万円。同じ時間を副業に使えば月5〜7万円、年間60〜84万円の手残りが見込める。元本が小さいうちは労働収入のほうが資産形成のスピードが速い。

Q2. 副業の時給が低い場合でも、投資より副業を優先すべき?

A. 時給3,000円・月10時間でも年間税引き後手残りは約30万円。これと同じリターンを投資で出すには600万円の資産が必要(年利5%の場合)。資産600万円未満なら、時給が低くても副業優先の計算になる。

Q3. 新NISAの生涯投資枠1,800万円を超えたらどう計算する?

A. 枠を超えた分は課税口座での運用になり、利益に20.315%の税金がかかる。年利5%の税引き後リターンは約3.99%に下がるため、損益分岐点はさらに上がる。つまり、資産が増えても副業の優位性はすぐには消えない。

Q4. 副業で稼いだお金は全額投資に回すべき?

A. 副業収入の全額を投資に回すのはリスクが高い。まず生活防衛資金(生活費6ヶ月分)を確保し、次に社保1年分をプール。それを超えた余剰分を積立投資に回すのが堅実な設計だ。

Q5. この計算は独立後にも使える?

A. 使える。ただし独立後は社会保険料の構造が変わる(厚生年金→国民年金、健保→国保)ため、税引き後手残りの計算式に社保負担の差額を織り込む必要がある。月末チェックのExcelに社保行を追加するだけで対応できる。

まとめ:数字で判断すれば迷わない

副業と投資、どっちが先かは感覚で決める話じゃない。損益分岐点を自分の数字で出せば、答えは1つに決まる。

副業の年間税引き後手残りを投資の期待利回りで割る。その金額より資産が少なければ副業を優先し、超えたら投資の比率を上げる。これだけだ。

僕は副業時代、朝5時から7時の集中ブロックでコードを書き、月末10分のExcelチェックで数字を追い続けた。その結果、副業月50万を6ヶ月維持してから独立し、初月から黒字を実現できた。投資は副業の余剰で淡々と積み立てていただけだ。

副業か投資かで迷う時間があるなら、まず損益分岐点を計算してほしい。答えは数字が出してくれる。