節税と脱税の境界線は、思っている以上にあいまいだ。

国税庁のデータによると、個人事業主に税務調査(実地調査)が入る確率は約0.9%。「142人に1人」と聞くと低く感じるかもしれない。しかし、調査に入られた人の約83%が申告漏れを指摘されているという事実を知ると、印象は変わるはずだ。

僕自身、副業時代から独立2年目の今まで、経費や控除を「正しく使い切る」ことに集中してきた。月単価のレートで言うと、節税は月1〜3万円の手残り差を生む。ただし「攻めすぎ」は追徴課税という形でそれ以上の損失を招く。

この記事では、税務調査で否認されやすい経費の3つのパターンと、僕が月末10分のチェックルーティンに組み込んでいる「安全ライン判定」の考え方を共有する。

税務調査で否認されやすい経費3パターン

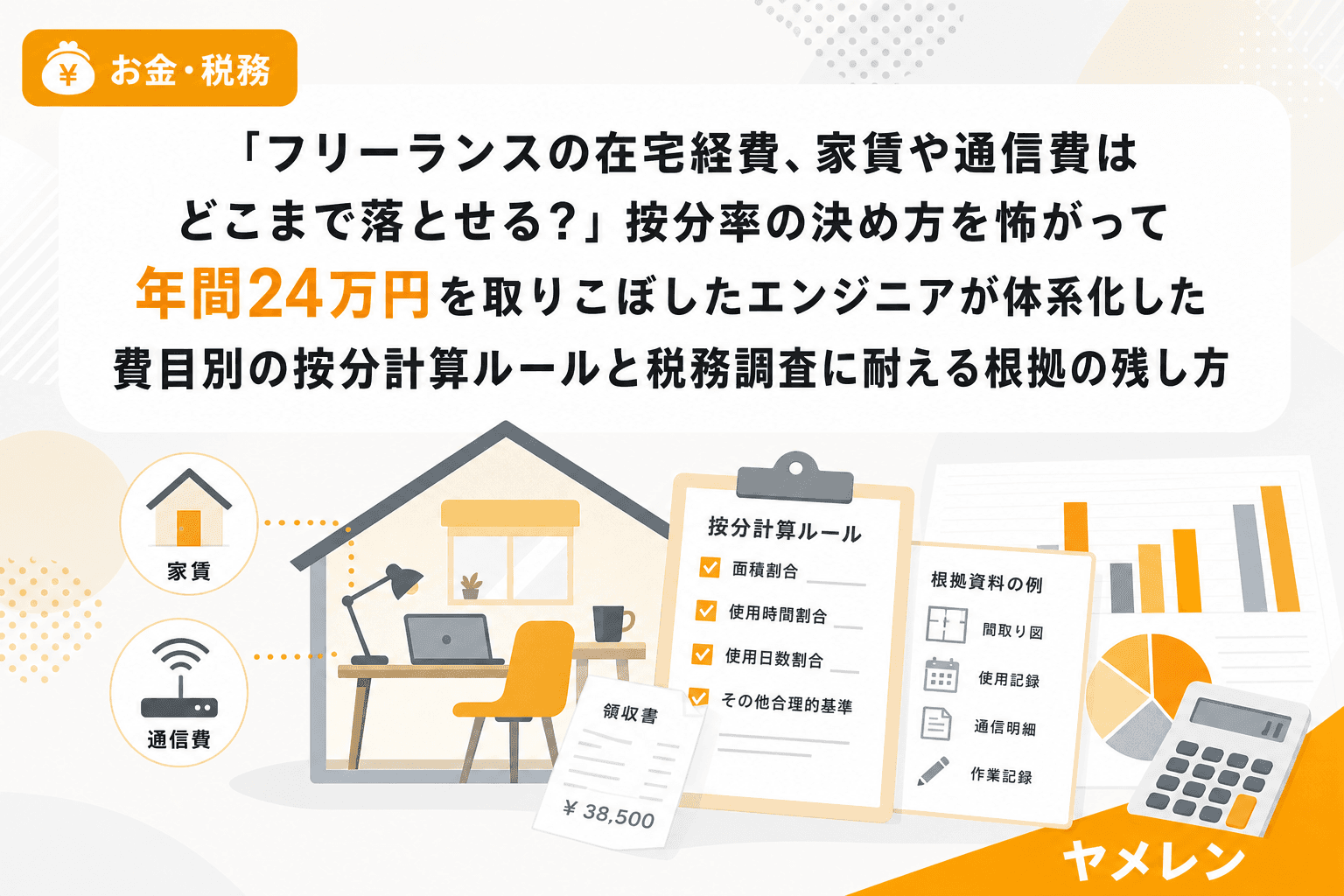

パターン1:家事按分の根拠があいまい

自宅を仕事場にしている個人事業主が最も指摘を受けやすいのが、家賃・光熱費・通信費の按分だ。

実は僕は副業1年目、逆に按分を「怖くて一切やらなかった」側の人間だった。池袋の1LDK(40㎡)で仕事部屋10㎡を確保していたのに、按分率25%=月2万円の経費を12ヶ月分まるごと放棄した。年間24万円の機会損失だ。

2年目から面積基準(10㎡÷40㎡=25%)で計上を始めたが、このとき学んだのは「按分は怖がりすぎも攻めすぎもダメ」ということ。税務調査で否認されるのは、按分率の根拠を説明できないケースだ。

安全ラインの考え方:

- 面積基準と時間基準の2つを算出し、低い方を採用する

- 間取り図に仕事スペースを明示した写真、作業時間の記録、計算根拠メモの3点セットを残す

- 按分率が50%を超える場合は、合理的な説明が可能かを慎重に確認する

パターン2:売上に対して経費率が異常に高い

税務署は業種ごとの平均的な経費率を把握している。IT・エンジニア系のフリーランスの場合、経費率の目安は概ね30〜50%程度と言われる。ここから大きく外れると「簡易な接触」の対象になりやすい。

独立の損益分岐を考えるとき、経費を増やして所得を圧縮したくなる気持ちはわかる。だが、生活費との区別がつかない支出を経費に入れると、調査時に一発で否認される。

特に危ないのがこの3つ:

- 飲食費の全額経費計上——一人での食事は原則経費にならない。打ち合わせなら相手の名前・目的を記録する

- 衣服・美容費——「仕事でも着る」は通らない。専用の作業着でない限り否認リスクが高い

- 私用と兼用のサブスク全額——Netflix、Spotifyなどは業務利用の証拠がなければ経費にならない

パターン3:売上の急増年に経費も急増する

売上が前年比で大きく伸びた年は、税務署の注目度が上がる。さらにその年に経費も急増していると「売上が増えたから使い込んだのでは」とマークされやすい。

僕の場合、副業月商が20万→50万に伸びたフェーズで、機材購入やツール課金が増えた。これ自体は正当な支出だが、購入の業務関連性を説明できる記録がなければ否認されてもおかしくない。

対策:機材やソフトウェアを購入する際は、「何の案件で使うか」「導入理由」を1行メモで残す。僕は月末10分の収支チェックのついでに、その月の経費を1件ずつ「業務関連性メモ」としてExcelに残している。この10分が、将来の税務調査への最大の保険になる。

月末10分チェックに「節税リスク判定」を追加する方法

僕は副業時代から月末に10分だけExcelで収支を確認する習慣を続けている。独立後、ここに3つのチェック項目を追加した。

- 経費率チェック:その月の経費÷売上を計算し、年間累計の経費率が50%を超えていないか確認

- 按分チェック:家賃・光熱費・通信費の按分率が面積基準・時間基準の範囲内に収まっているか確認

- 高額経費の根拠チェック:5万円以上の支出に「業務関連性メモ」が残っているか確認

この3項目を追加しても、チェック時間は12〜13分程度にしか増えない。月単価のレートで言うと、3分で数十万円の追徴課税リスクを回避できる計算だ。

「攻めていい節税」と「やめておくべき節税」の判断基準

結論から言えば、判断基準は1つだけだ。「税務署に聞かれたとき、根拠を即答できるか」。

即答できる節税の例:

- 青色申告65万円控除(帳簿を正しくつけていれば確実に取れる)

- 小規模企業共済の掛金控除(上限月7万円、全額所得控除)

- 家賃按分(面積基準の根拠と記録がある場合)

- 少額減価償却資産の特例(30万円未満の業務用資産を即時経費化)

即答が怪しい節税の例:

- 家族との食事を「経営会議」として経費計上

- プライベート旅行を「視察」として旅費計上

- 根拠なく経費率を業界平均に合わせて水増し

副業時代、僕は青色申告への切り替えが1年遅れたことで、15万円のモニター購入時に少額減価償却の特例を使えなかった。3年の一括償却に回した結果、初年度に全額経費化していれば得られたはずのキャッシュフロー改善を逃した。「正当な節税を知らないこと」と「不当な節税をすること」は、どちらも手残りを減らす。

まとめ:節税は「攻め」ではなく「設計」

節税は勝負ごとではない。ルールの範囲内で手残りを最大化する「設計」だ。根拠を残し、数字で説明できる状態を維持すれば、税務調査が来ても慌てることはない。

僕が月末10分の習慣で確認しているのは、まさにこの「説明可能性」だ。3ヶ月平均の月商や営業時間あたり時給を計算するのと同じように、経費の根拠も数字と記録で管理すればいい。感情で攻めず、数字で守る。それが個人事業主の節税の正しいスタンスだと思っている。

よくある質問(FAQ)

Q1. 個人事業主の税務調査はどれくらいの確率で来る?

国税庁のデータによると、個人事業主への実地調査の確率は約0.9%(約142人に1人)です。ただし、簡易な接触(電話や書面での問い合わせ)を含めると約2.9%まで上がります。調査に入られた場合、約83%が申告漏れを指摘されています。

Q2. 家賃按分はどれくらいの割合まで認められる?

一律の上限はありませんが、按分率の根拠を合理的に説明できることが前提です。面積基準(仕事スペース÷総面積)と時間基準(業務時間÷在宅時間)の2つを算出し、低い方を採用するのが安全です。按分率が50%を超える場合は、特に詳細な記録を残しましょう。

Q3. 経費率が何%を超えると税務調査に目をつけられる?

明確な基準は公表されていませんが、業種ごとの平均経費率から大きく乖離すると注目される可能性が高まります。IT・エンジニア系フリーランスの場合、経費率が50%を大きく超えると、売上に対して経費が不自然に多いと判断されるリスクがあります。

Q4. 節税と脱税の法律上の違いは?

節税は税法で認められた制度(青色申告控除、小規模企業共済、減価償却特例など)を正しく活用して税負担を減らすことです。脱税は売上の隠蔽や架空経費の計上など、事実を偽って税金を逃れる行為であり、重加算税(35〜40%)や刑事罰の対象になります。

Q5. 追徴課税された場合、いくら取られる?

過少申告加算税は追加税額の10〜15%、無申告加算税は15〜20%が目安です。悪質な場合の重加算税は35〜40%で、延滞税も加算されます。例えば100万円の申告漏れがあった場合、本税+加算税+延滞税で数十万円の追加負担になるケースもあります。