独立してから節税の情報を調べ始めると、「経費にできるものは全部経費にしろ」「領収書さえあれば大丈夫」という話をよく目にする。

結論から言う。その考え方は、税務調査で痛い目を見る典型パターンだ。

個人事業主に税務調査が入る確率は約0.9%——100人に1人弱。「まず来ないだろう」と思うかもしれない。しかし、調査に入られた場合の申告漏れ指摘率は約84%だ。つまり調査官は、叩けばホコリが出る相手を選んで来ている。

僕は会社員時代に副業を7年やり、副業月50万を6ヶ月維持してから独立した。独立1年目は家賃按分が怖くて一切やらず、年間24万円の経費計上機会を逃した。2年目には逆に「取り返そう」と攻めすぎて、月末の経費チェックで自分の経費率を見て冷や汗をかいた。

その経験から、経費の「攻め」と「守り」の境界線を数字で体系化した。この記事では、税務調査で否認される3つの経費パターンと、月末10分チェックで安全圏を守る仕組みを解説する。

フリーランスの税務調査——「来ない」は正しいが「来たら終わる」も正しい

まず、税務調査のリスクを正確に把握しておく。

数字で見る税務調査の実態

| 指標 | 数値 | 出典 |

|---|---|---|

| 個人事業主への実地調査確率 | 約0.9%(100人に1人弱) | 国税庁 令和6事務年度 |

| 簡易な接触を含む調査確率 | 約2.9%(30人に1人) | 国税庁 令和6事務年度 |

| 調査時の申告漏れ指摘率 | 約84% | 国税庁 調査事績概要 |

| 1件あたり平均追徴税額 | 約400万円前後 | 国税庁 調査事績概要 |

月単価のレートで言うと、400万円の追徴は月商50万円のフリーランスにとって約8ヶ月分の売上に相当する。1年の実質手残りが吹き飛ぶ計算だ。

「確率0.9%だから大丈夫」ではなく、「0.9%に当たったときの損害額」で判断するのが、独立の損益分岐を考えるときの基本姿勢になる。

税務調査で否認される3つの経費パターン

税務調査で経費が否認されるパターンには、明確な構造がある。僕自身が独立2年目に危うく踏みかけたものも含めて、3つに整理した。

パターン1:経費率が同業種平均から大きく乖離している

税務署は業種ごとの経費率の平均値データを持っている。同業他社平均より10〜20%以上高い経費率は、「私的支出が混入しているのでは?」という疑いの起点になる。

IT系フリーランスの場合、労働集約型のため経費は通信費・ツール代・書籍程度に限られることが多い。売上500万円で経費250万円(経費率50%)を超えていたら、かなり目立つ。

目安として、ITエンジニア系なら経費率は30〜40%が安全圏だ。50%を超えるなら、各経費に明確な業務関連性の根拠が必要になる。

パターン2:特定費目が前年比で急増している

売上が横ばいなのに、特定の経費科目だけ前年比50%以上増えているケースは、税務署のAIスクリーニングに引っかかりやすい。

よくあるのは以下のパターンだ。

- 「交際費」が前年の3倍に急増(プライベートの飲食が混入)

- 「旅費交通費」が前年の2倍に増加(家族旅行を出張扱い)

- 「外注費」が新たに大きな金額で計上(架空外注・家族への水増し外注)

僕の場合、独立2年目に書籍代と機材購入が重なって「消耗品費」が前年の4倍になったことがある。実際にすべて業務用だったが、月末チェックで気づいてAmazonの購入履歴と業務での使用記録をスプレッドシートに残しておいた。根拠さえあれば、金額が大きくても否認はされない。根拠がなければ、金額が小さくても否認される。

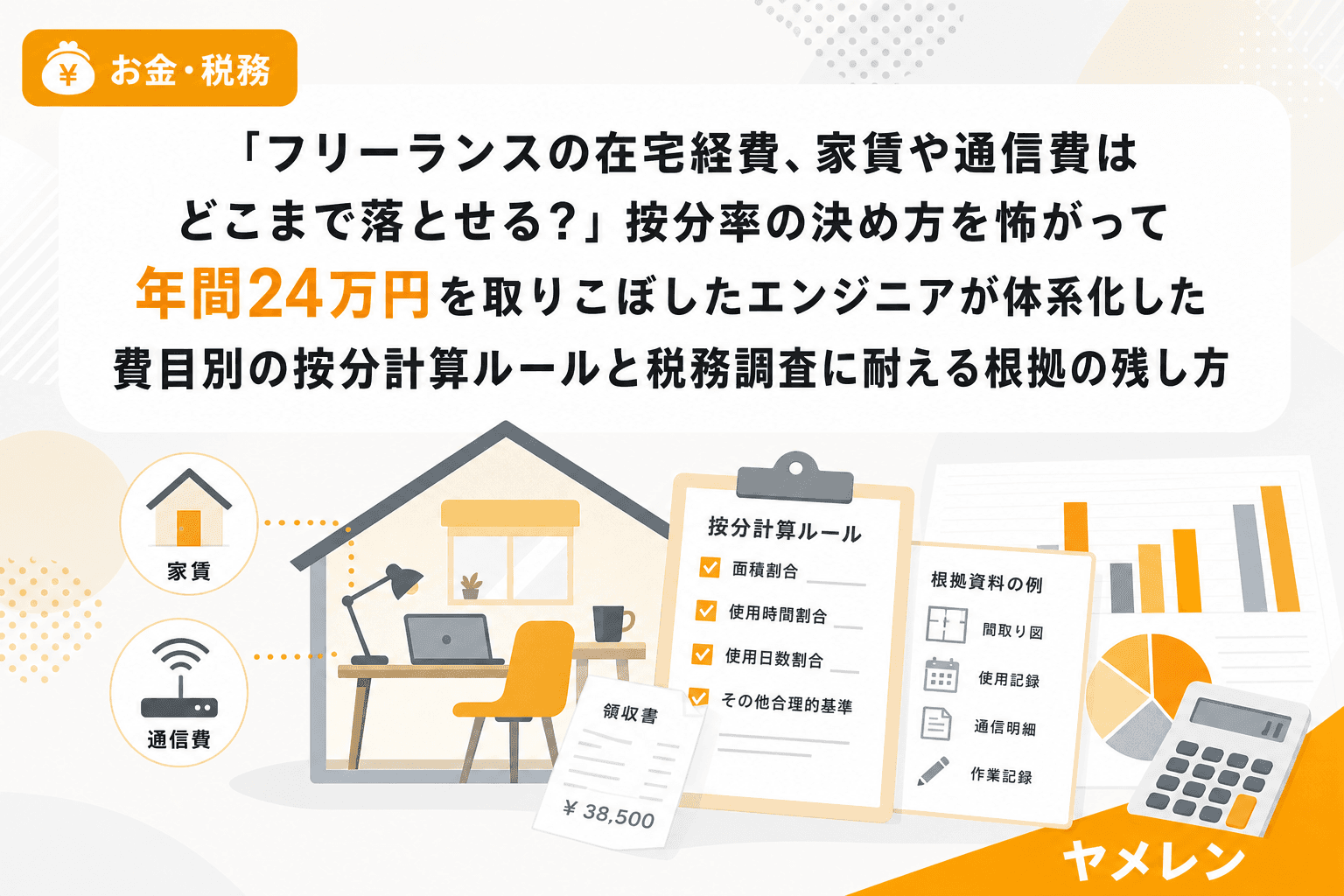

パターン3:按分根拠が曖昧または未記録

家賃・光熱費・通信費の家事按分は、フリーランスの節税で最もインパクトが大きい項目だ。しかし同時に、最も否認されやすい項目でもある。

否認されるパターンは明確だ。

- 按分率の根拠が「なんとなく50%」(面積基準も時間基準も計算していない)

- 仕事部屋の面積を測定した記録がない

- 按分率を毎年変えている(実態の変化なしに率だけ上げている)

僕は独立1年目に按分が怖くて一切やらなかった結果、池袋の1LDK(40㎡)で仕事部屋10㎡を確保していたのに、月2万円×12ヶ月=年間24万円の経費計上機会を逃した。2年目からは面積基準(10㎡÷40㎡=25%)と時間基準(朝夜2ブロック4時間÷在宅14時間=28.6%)を両方算出し、低い方の25%を採用するルールにした。間取り図に仕事スペースを赤枠で囲った写真もクラウドに保存している。

月末10分チェックに組み込む「節税リスク判定」3項目

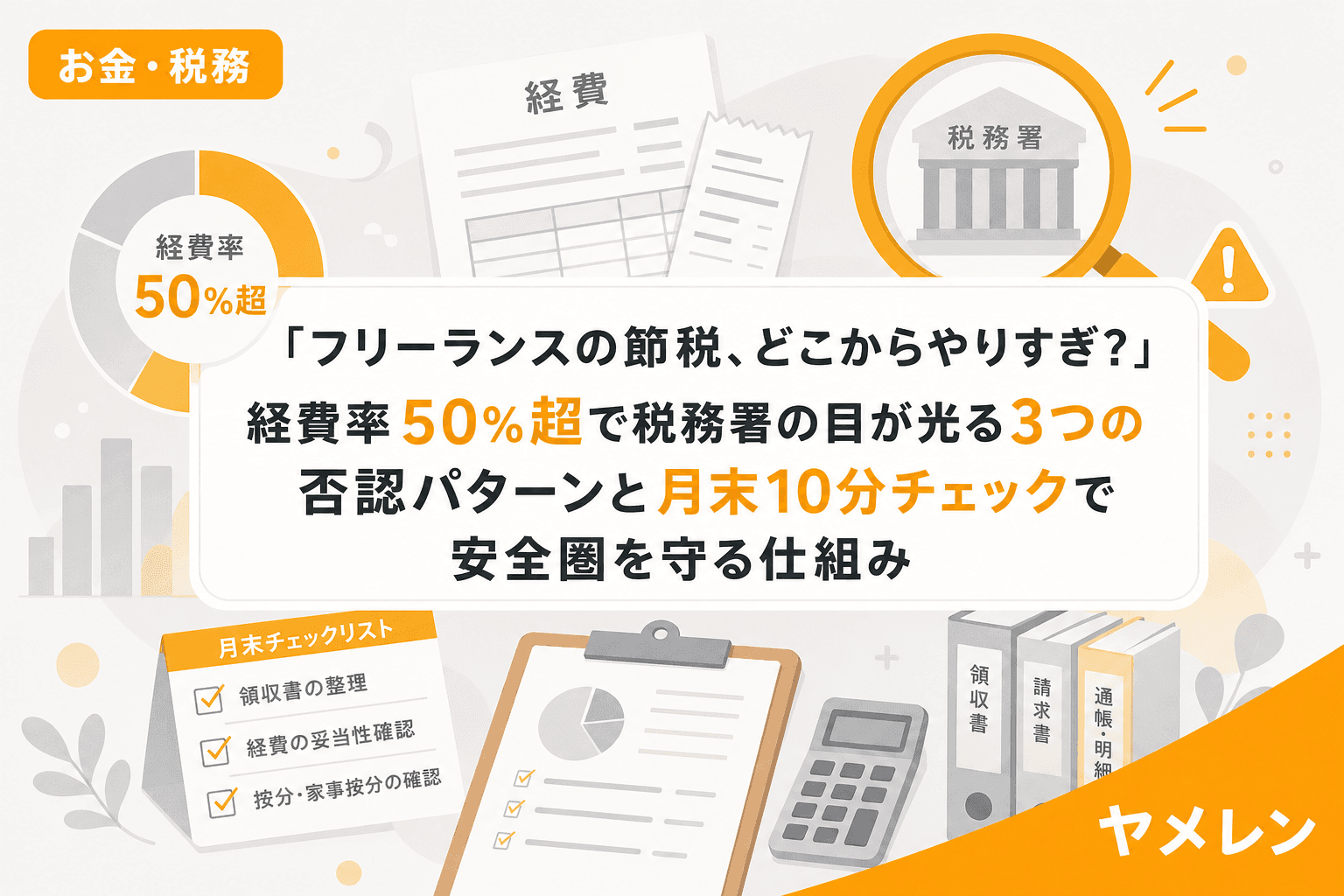

否認パターンを知っていても、年に1回の確定申告時にまとめて確認するのでは遅い。僕は既存の月末10分チェックルーティンに、節税リスク判定の3項目を追加している。

チェック1:経費率(経費÷売上の年間累計)が50%以内か

Excelの月次収支シートで、年間累計の経費÷売上を毎月計算する。ITエンジニアなら50%を超えたら黄色信号。超えている場合は、各費目の業務関連性を改めて確認する。

チェック2:按分率が面積基準・時間基準の範囲内か

家賃・電気代・通信費の按分率が、年初に設定した基準値から変わっていないかを確認する。「今月は在宅が多かったから按分率を上げよう」は危険だ。按分率は年間で固定し、実態が変わった場合のみ根拠とともに変更するのが原則。

チェック3:5万円以上の支出に業務関連性メモがあるか

高額経費は税務調査で真っ先に確認される。5万円以上の支出には「何のために」「どの案件で」使ったかを1行メモする。3ヶ月平均月商の中で高額支出の割合が大きいほど、このメモの重要性は増す。

この3項目を追加しても、チェック時間は10分→12〜13分程度の微増で済む。月に3分の投資で、年間数十万円〜数百万円の追徴リスクを構造的にゼロにする仕組みだ。

「安全な節税」と「危険な節税」の境界線を整理する

最後に、フリーランスが使える節税策を「安全」「注意が必要」「危険」の3段階に整理しておく。

◎ 安全圏——根拠があれば否認リスクほぼゼロ

- 青色申告65万円控除(e-Tax+複式簿記)

- 小規模企業共済(月1〜7万円の掛金が全額所得控除)

- iDeCo(月6.8万円まで全額所得控除)

- 根拠のある家事按分(面積・時間基準で計算済み)

- 少額減価償却資産の特例(30万円未満を購入年に全額経費化)

△ 注意が必要——根拠の残し方次第でリスクが変わる

- 交際費(1回5,000円超は相手・目的・日時の記録が必須)

- 車両関連費の按分(業務使用割合の算定が曖昧になりやすい)

- 自宅以外の作業場所(コワーキング・カフェ代の頻度と必要性)

- スーツ・被服費(業務専用と証明できるケースは極めて限定的)

✕ 危険——否認+加算税の可能性が高い

- 架空外注費(実態のない家族・知人への外注)

- プライベート支出の全額経費計上(家族旅行の「出張」扱い等)

- 按分根拠なしの高率按分(根拠なく家賃の70〜80%を経費計上)

- 売上の一部除外・計上時期の意図的なずらし

節税は攻めではなく設計だ。根拠を残し、数字で説明できる状態を維持すれば、税務調査は「怖いもの」ではなく「答え合わせ」になる。

よくある質問(FAQ)

Q1. 経費率に法律上の上限はありますか?

法律で「経費率○%まで」という上限は定められていない。ただし、同業種の平均から大きく乖離している場合は税務署の注目度が上がる。ITエンジニア系フリーランスなら経費率30〜40%が一般的で、50%を超えると各経費の業務関連性を丁寧に説明できる準備が必要になる。

Q2. 税務調査の連絡が来たらまず何をすべきですか?

パニックにならず、まず日程の調整を依頼すること。即日対応の義務はない。次に、過去3年分の帳簿・領収書・按分計算の根拠資料を整理する。不安がある場合は、調査前に税理士に相談するのが最も費用対効果の高い投資だ。税理士への相談費用は経費として計上できる。

Q3. 白色申告でも税務調査は来ますか?

来る。むしろ白色申告のほうが帳簿管理が甘い傾向があるため、否認される経費が多くなりやすい。青色申告65万円控除を使えば月約1.6万円の手残り改善になるうえ、複式簿記の習慣が税務調査への備えにもなる。独立初年度から青色申告にしておくべきだ。

Q4. 家族に手伝ってもらった分を外注費にできますか?

青色事業専従者給与として届出すれば、家族への給与は経費にできる。ただし、実態のない給与(実際には手伝っていないのに支払ったことにする)は架空経費として重加算税の対象になる。作業内容・時間・成果物の記録を残すことが必須だ。

Q5. 追徴税額に加えてペナルティはありますか?

ある。過少申告加算税(原則10〜15%)、無申告加算税(15〜20%)に加え、意図的な隠蔽・仮装と判断された場合は重加算税(35〜40%)が課される。さらに延滞税も加算されるため、追徴本税の1.5倍以上の支払いになるケースもある。