独立してフリーランスになった1年目、僕は家賃の按分をまったくやらなかった。理由は単純で、「税務署に突っ込まれたら怖い」からだ。

池袋の1LDK(40㎡)で仕事部屋10㎡を確保していたのに、按分率25%=月2万円の経費を12ヶ月まるまる放置した。月単価のレートで言うと、毎月2万円を捨てていたのと同じだ。年間で24万円。青色申告65万円控除と合わせていれば、手残りはさらに改善できたはずだった。

2年目にようやく重い腰を上げて按分を始めたとき、計算自体は拍子抜けするほど簡単だった。怖かったのは「計算の難しさ」ではなく「根拠の残し方を知らなかった」だけ。この記事では、在宅フリーランスが経費にできる費目と、税務調査でも否認されにくい按分率の決め方を、僕が実際に使っている方法で解説する。

在宅フリーランスが按分で経費にできる5つの費目

家事按分とは、プライベートと事業の両方で使っている支出を、合理的な基準で事業用の割合だけ経費にする仕組みだ。法律で按分率が決まっているわけではなく、「合理的に説明できるか」がすべてのポイントになる。

在宅ワーカーが按分対象にできる主な費目は以下の5つだ。

1. 家賃(地代家賃)

自宅の一部を仕事場として使っていれば、その面積割合を経費にできる。賃貸でも持ち家(住宅ローンの利息部分・固定資産税・減価償却費)でも対象になる。ただし住宅ローンの元本返済部分は経費にならないので注意が必要だ。

2. 電気代(水道光熱費)

パソコンやモニター、照明、エアコンなど仕事で使う電気代は経費になる。水道代やガス代は、飲食店や美容業など業務で直接使うケースを除き、在宅エンジニアの場合は計上が難しいことが多い。

3. インターネット回線・携帯電話(通信費)

ネット回線は仕事に不可欠なので、使用時間ベースで按分できる。携帯電話も業務通話の割合で按分可能だが、通話明細で説明できる状態にしておく必要がある。

4. 火災保険・損害保険(損害保険料)

賃貸の火災保険料も、家賃と同じ面積割合で按分できる。見落としがちだが年間1〜2万円の保険料でも按分すれば数千円の経費になる。

5. 引越し費用・仲介手数料

自宅兼事務所としての引越しなら、家賃と同じ按分率で経費計上が可能だ。ただし「事業のための引越し」という説明ができることが前提になる。

按分率の計算方法——面積基準と時間基準の使い分け

按分率の算出には大きく2つの基準がある。どちらを使うかは費目の性質で決まる。

面積基準(家賃・火災保険向き)

計算式はシンプルだ。

按分率 = 仕事用スペースの面積 ÷ 自宅の総面積

僕の場合、池袋の1LDK 40㎡のうち仕事部屋が10㎡なので、按分率は10÷40=25%。家賃8万円なら月2万円が経費になる。

注意点として、リビングの一角にデスクを置いているケースでは、デスク周り2㎡程度を仕事スペースとして計算する方法もある。ただし専用の仕事部屋がある方が税務調査では説明しやすい。

時間基準(電気代・通信費向き)

計算式はこうなる。

按分率 = 1日の業務時間 ÷ 1日の在宅時間

独立後の僕は朝7時から13時まで6時間を業務に充てている。在宅時間を14時間(朝7時〜夜21時)とすると、按分率は6÷14=約43%。副業時代なら朝5時〜7時と夜22時〜24時の合計4時間で、在宅14時間に対して約29%になる。

両方計算して低い方を採用するのが安全策

僕が実際にやっているのは、面積基準と時間基準を両方算出して、低い方を採用する方法だ。家賃なら面積基準25%、電気代なら時間基準43%と、費目ごとに合理的な基準を選ぶ。根拠が2つあれば税務調査でも「恣意的に高い割合を使っている」という指摘を受けにくい。

費目別・按分率の現実的な目安

法定の按分率は存在しないが、在宅フリーランスの一般的な相場観として以下を参考にしてほしい。

| 費目 | 推奨基準 | 按分率の目安 | 月額例(元の支出) | 月額経費 |

|---|---|---|---|---|

| 家賃 | 面積基準 | 20〜40% | 8万円 | 1.6〜3.2万円 |

| 電気代 | 時間基準 | 25〜50% | 8,000円 | 2,000〜4,000円 |

| ネット回線 | 時間基準 | 40〜60% | 5,000円 | 2,000〜3,000円 |

| 携帯電話 | 使用割合 | 30〜50% | 8,000円 | 2,400〜4,000円 |

| 火災保険 | 面積基準 | 家賃と同率 | 1,500円 | 375〜600円 |

仮に家賃25%・電気代30%・ネット50%・携帯40%・保険25%で計算すると、月額で約2.5万円、年間で約30万円の経費計上が可能になる。所得税率20%+住民税10%の人なら、年間約9万円の税負担軽減だ。

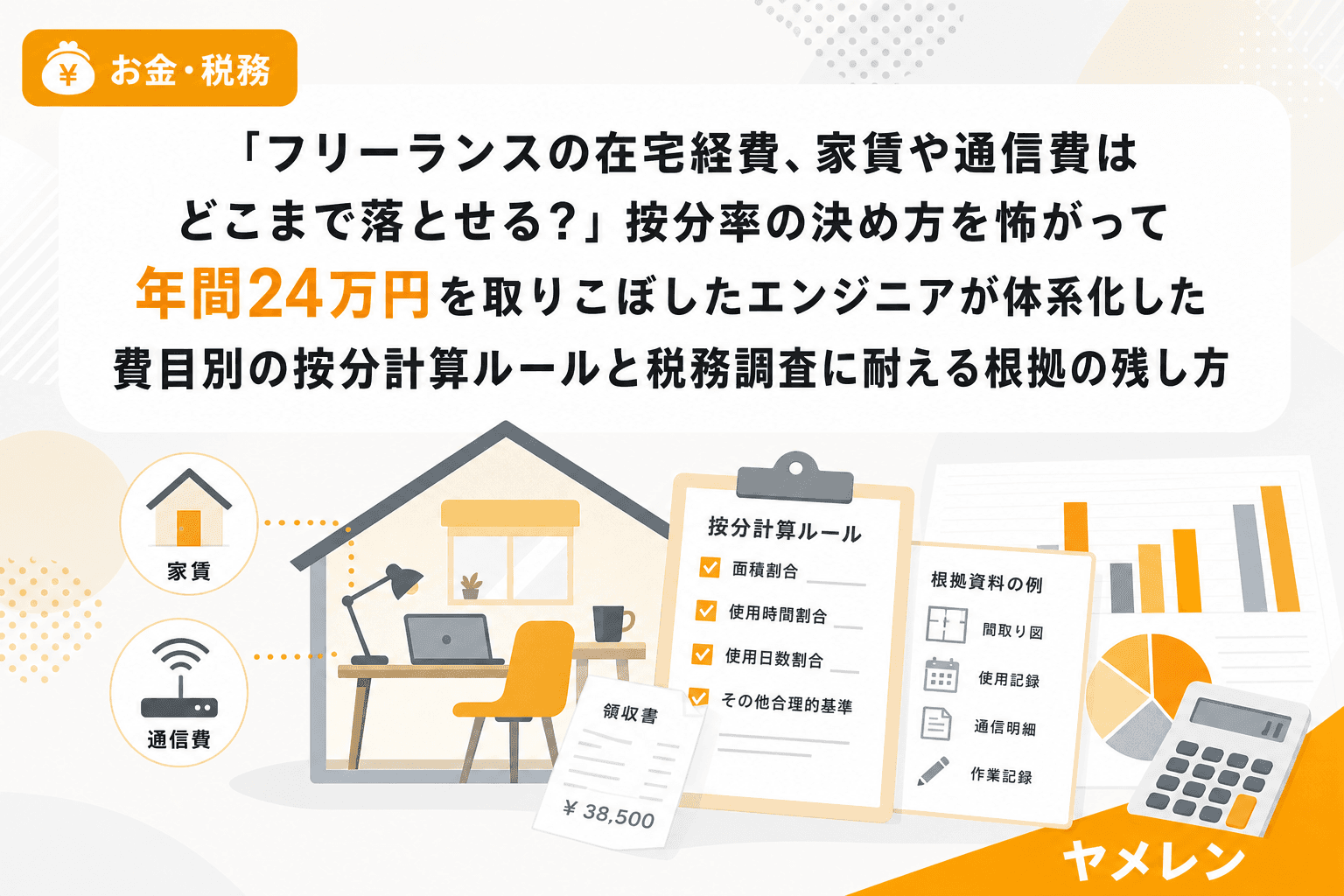

税務調査に耐える根拠の残し方——3点セットを月末10分で管理

按分で最も重要なのは、「なぜその割合なのか」を第三者に説明できる根拠を残すことだ。僕は以下の3点セットをクラウドストレージに保管している。

根拠1: 間取り図に仕事スペースを明示

賃貸契約書に添付されている間取り図のコピーに、仕事で使うスペースを赤枠で囲んだ写真を撮って保存する。面積の計算過程(「仕事部屋10㎡÷総面積40㎡=25%」)もメモとして添えておく。引越しや模様替えをしたら更新する。

根拠2: 業務時間の記録

タイムトラッキングツールやカレンダーの業務ブロックのスクリーンショットを月1回保存する。厳密な秒単位の記録は不要で、「平日は朝7時〜13時の6時間稼働」のような大枠の記録で十分だ。

根拠3: 按分計算の根拠メモ

Excelやスプレッドシートに、費目ごとの按分率・計算式・採用基準を1シートにまとめておく。僕はこれを月末10分の収支チェックルーティンの中に組み込んでいる。月末にExcelを開いたついでに、家賃・電気代・通信費の按分行を確認するだけだ。追加の工数はほぼゼロで、全経費の説明可能性を月次で担保できる。

按分を始める前に知っておくべき3つの注意点

注意1: 白色申告と青色申告で按分のハードルが違う

白色申告の場合、家事按分が認められるのは「業務の用に供される部分が50%を超える場合」または「その部分を明らかに区分できる場合」に限られる(所得税法施行令96条)。一方、青色申告なら「業務の遂行上直接必要であったことが明らかにされる部分」で足り、ハードルが低い。まだ白色申告の人は、按分を本格化する前に青色申告への切り替えを検討すべきだ。

注意2: 経費率が高すぎると税務署の注目度が上がる

売上に対する経費の比率が同業種の平均から大きく乖離していると、税務調査の対象になりやすい。独立の損益分岐は経費率だけでなく、按分を含めた全体の経費構成で判断する必要がある。目安として経費率50%を超えるとIT・フリーランス系では注目されやすいので、月末チェックで経費率を確認する習慣をつけておこう。

注意3: 按分率を途中で大幅に変えると説明が必要

前年まで家賃按分25%だったのに、突然50%に引き上げると「何が変わったのか」を説明する必要がある。引越しや仕事部屋の増設など合理的な理由があれば問題ないが、根拠なく変更するのは避けるべきだ。

よくある質問(FAQ)

Q1. 住宅ローンを払っている持ち家でも按分できる?

可能だが、経費にできるのは住宅ローンの「利息部分」のみで、元本返済は経費にならない。加えて建物の減価償却費や固定資産税も面積按分の対象になる。ただし持ち家を事業用にすると、将来売却時に「居住用財産の3,000万円特別控除」が按分割合に応じて縮小される可能性があるため、税理士への相談を推奨する。

Q2. カフェやコワーキングスペースの利用料は按分が必要?

カフェやコワーキングスペースは100%事業用として使っている場合が多いため、按分ではなく全額経費として計上できる。ただし飲食代(コーヒー代等)は交際費や会議費としての妥当性が求められるため、業務に関連するメモを残しておくと安心だ。

Q3. 副業で在宅ワークしている会社員も按分できる?

副業所得を事業所得または雑所得として申告する場合、在宅の経費を按分して計上することは可能だ。ただし雑所得の場合は必要経費として認められる範囲が狭くなる傾向がある。副業が継続的で一定の収入があるなら、開業届を出して事業所得にした方が経費の自由度は高い。

Q4. 按分率は毎年変えても大丈夫?

生活実態や業務状況が変われば按分率を変更すること自体は問題ない。引越し、在宅勤務日数の変化、業務時間の増減など、変更の理由を根拠メモに記録しておけばよい。ただし大幅な変更は税務調査時に質問される可能性があるため、変更前後の根拠を両方残しておくことを推奨する。

Q5. 按分の仕訳は毎月やるべき?年末にまとめてもいい?

実務上は年末にまとめて振り替える方法が一般的で、会計ソフト(freee・マネーフォワード等)にも年末一括按分の機能がある。毎月の仕訳が面倒なら年末で問題ないが、月末の収支チェックでは按分後の数字で経費率を確認する習慣をつけておくと、年間の経費バランスが把握しやすい。

まとめ——按分は「怖さ」ではなく「根拠」で解決する

僕が1年目に按分をやらなかった理由は、税務調査が怖かったからだ。でも実際にやってみると、計算自体は10分で終わる。怖さの正体は「根拠をどう残せばいいか分からなかった」だけだった。

間取り図・業務時間記録・計算根拠メモの3点セットを用意して、月末10分チェックに按分の確認を組み込む。これだけで年間数十万円の経費計上機会を逃さず、税務調査にも耐えられる状態が作れる。按分率25%で月2万円×12ヶ月=年間24万円。この数字を知っていたら、僕は1年目から迷わず計上していたはずだ。