会社を辞めるとき、退職届の提出、有給消化、健康保険の切り替え——やることリストは山ほどある。だが、意外と見落とされがちなのが企業型確定拠出年金(企業型DC)の移換手続きだ。

僕自身、Web系自社開発企業で7年働いて独立したとき、退職後の住民税や国保の手続きには神経を使ったのに、企業型DCの移換は「あとでやろう」と後回しにしかけた。副業の継続率は月末の数字チェックで管理できていたのに、退職金まわりの手続きは盲点だった。

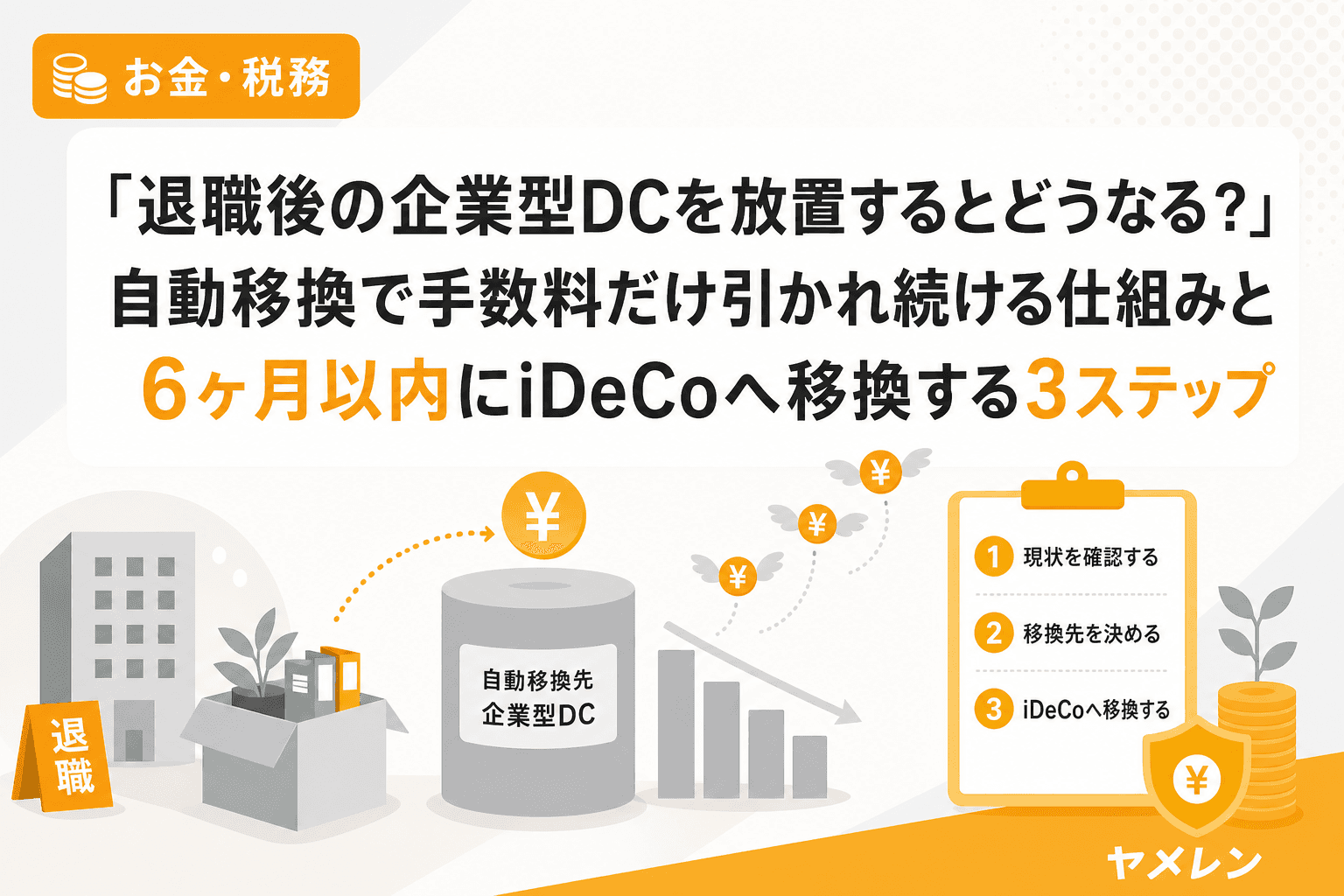

結論から言うと、企業型DCを放置すると6ヶ月で「自動移換」され、運用できないまま毎月98円の管理手数料だけが引かれ続ける。年間1,176円、10年放置すれば約1.6万円が消える計算だ。それだけでなく、老齢給付金の受給開始年齢が後ろ倒しになるリスクもある。

企業型DCを退職後に放置すると何が起きるのか

企業型DCに加入していた人が退職し、6ヶ月以内に移換手続きをしないと、年金資産は国民年金基金連合会へ自動移換される。これは加入者の意思に関係なく行われる。

自動移換の3つのデメリット

- 運用がストップする:資産は現金のまま管理され、投資信託での運用指図ができない。当然、運用益もゼロ。

- 手数料だけが引かれ続ける:自動移換時に4,348円、その後毎月98円(年間1,176円)の管理手数料が発生。月単価のレートで言うと、何も生まない口座に毎月カフェ1杯分を払い続ける構造だ。

- 加入期間に算入されない:老齢給付金を60歳で受け取るには通算加入者等期間が10年以上必要だが、自動移換中はこの期間にカウントされない。最悪、受給開始が65歳まで後ろ倒しになる。

独立の損益分岐は毎月の数字で判断すべきだと考えているが、この自動移換の手数料は「見えない固定費」として損益計算に入ってこない分、気づいたときには数万円失っているケースが多い。

退職後の企業型DC、移換先は3パターン

退職後の企業型DCの移換先は、自分の状況に応じて以下の3つから選ぶ。

| 退職後の状況 | 移換先 | 備考 |

|---|---|---|

| 転職先に企業型DCがある | 転職先の企業型DC | 転職先の人事に確認 |

| 転職先に企業型DCがない / フリーランス | iDeCo(個人型) | 金融機関を自分で選ぶ |

| 専業主婦(夫)になる | iDeCo(個人型) | 第3号被保険者として加入 |

僕の場合は副業を本業並みに育ててから独立したパターンだったので、迷わずiDeCoへの移換を選んだ。独立1年目はキャッシュフローが不安定になるため、まず小規模企業共済を優先し、iDeCoは2年目から月2万円で開始する順序設計にした。企業型DCからiDeCoへの移換は、掛金の拠出開始とは別に「資産の器を移す」手続きだけ先に済ませておけばいい。

iDeCoへの移換を6ヶ月以内に完了する3ステップ

ステップ1:金融機関を選んでiDeCo口座を開設する(退職後1ヶ月以内)

iDeCoの運営管理機関(金融機関)を選び、口座開設の申込書を請求する。比較ポイントは口座管理手数料と商品ラインナップの2つ。ネット証券系は口座管理手数料が最安水準(月171円程度)のところが多い。

2024年12月の制度改正で、iDeCoの加入申込時に事業主証明書の提出が不要になった。以前は退職前に会社に書類を書いてもらう必要があったが、この手間がなくなったのは大きい。

ステップ2:企業型DCの「加入者資格喪失届」を確認する(退職時)

退職すると、会社側が企業型DCの資格喪失届を運営管理機関に提出する。届出後に届く「確定拠出年金に関するお知らせ」に記載された資産額と加入者番号を控えておく。これがiDeCoへの移換申請に必要になる。届かない場合は、企業型DCの運営管理機関(会社の人事に確認)に直接問い合わせる。

ステップ3:iDeCo口座で移換申請を行う(届出から1〜2ヶ月以内)

iDeCoの口座開設が完了したら、「個人別管理資産移換依頼書」を金融機関に提出する。オンラインで完結する金融機関も増えている。移換完了までは1〜2ヶ月かかるので、退職後3ヶ月目までに申請を終わらせるのが安全ライン。6ヶ月の期限ギリギリは書類不備のリスクがある。

僕は月末10分のExcelチェックリストに「iDeCo移換申請の進捗」を退職月から3ヶ月限定で追加した。3ヶ月平均の月商を計算するのと同じ要領で、手続きの進捗も数字で管理すると漏れがない。

2027年1月改正:iDeCoの拠出限度額が月6.2万円に拡大

2027年1月から、企業年金のない第2号被保険者のiDeCo拠出限度額が月2.3万円→月6.2万円に約2.7倍拡大される予定だ。フリーランス(第1号被保険者)の月6.8万円に近い水準になる。

さらに、加入可能年齢が70歳未満に延長される。これまで65歳までだった加入期間が5年延び、複利効果で資産を育てる時間が増える。

この改正を踏まえると、退職後に企業型DCを放置して自動移換させるのは、将来の節税枠を丸ごと捨てるのと同じ構造になる。移換手続きは退職直後の忙しい時期に面倒に感じるが、3ヶ月平均の月商をチェックする10分と同じ程度の手間で、数十万円単位の差が生まれる判断だ。

自動移換されてしまった場合の救済手順

すでに自動移換されてしまった人も、iDeCoや転職先の企業型DCへ再移換できる。手数料は550円(2026年4月に1,100円から引き下げ)。特定運営管理機関(JIS&T社)のWebサイトから手続き可能だ。放置期間が長いほど管理手数料で資産が目減りしているので、気づいた時点で即対応するのが鉄則。

よくある質問(FAQ)

Q1. 企業型DCの残高が少額(15,000円以下)でも移換は必要?

残高が15,000円以下かつ通算加入期間が短い場合は「脱退一時金」として受け取れる場合がある。ただし要件が厳しいため、まずはiDeCoへの移換を検討し、脱退一時金の要件に該当するかは金融機関に確認するのが安全。

Q2. 退職前にやっておくべきことは?

退職前に確認すべきは3つ:(1)企業型DCの現在の資産額、(2)運営管理機関の名前と連絡先、(3)加入者番号。人事部に聞けば5分で分かる。退職届を出す前に済ませておくと、退職後の手続きがスムーズになる。

Q3. iDeCoと小規模企業共済、フリーランスはどちらを優先すべき?

独立1年目は資金流動性を優先して小規模企業共済から始めるのが堅実。小規模企業共済は貸付制度があり、キャッシュが詰まったときのセーフティネットになる。iDeCoは60歳まで引出し不可なので、2年目以降にキャッシュフローが安定してから追加するのが無理のない順序設計だ。掛金の目安は3ヶ月平均月商の10%以内。

Q4. 自動移換中も運用はされている?

されていない。自動移換された資産は現金のまま保管され、運用指図ができない。利息もつかず、管理手数料(月98円)だけが差し引かれる。つまり、放置すればするほど確実に資産が減る構造になっている。