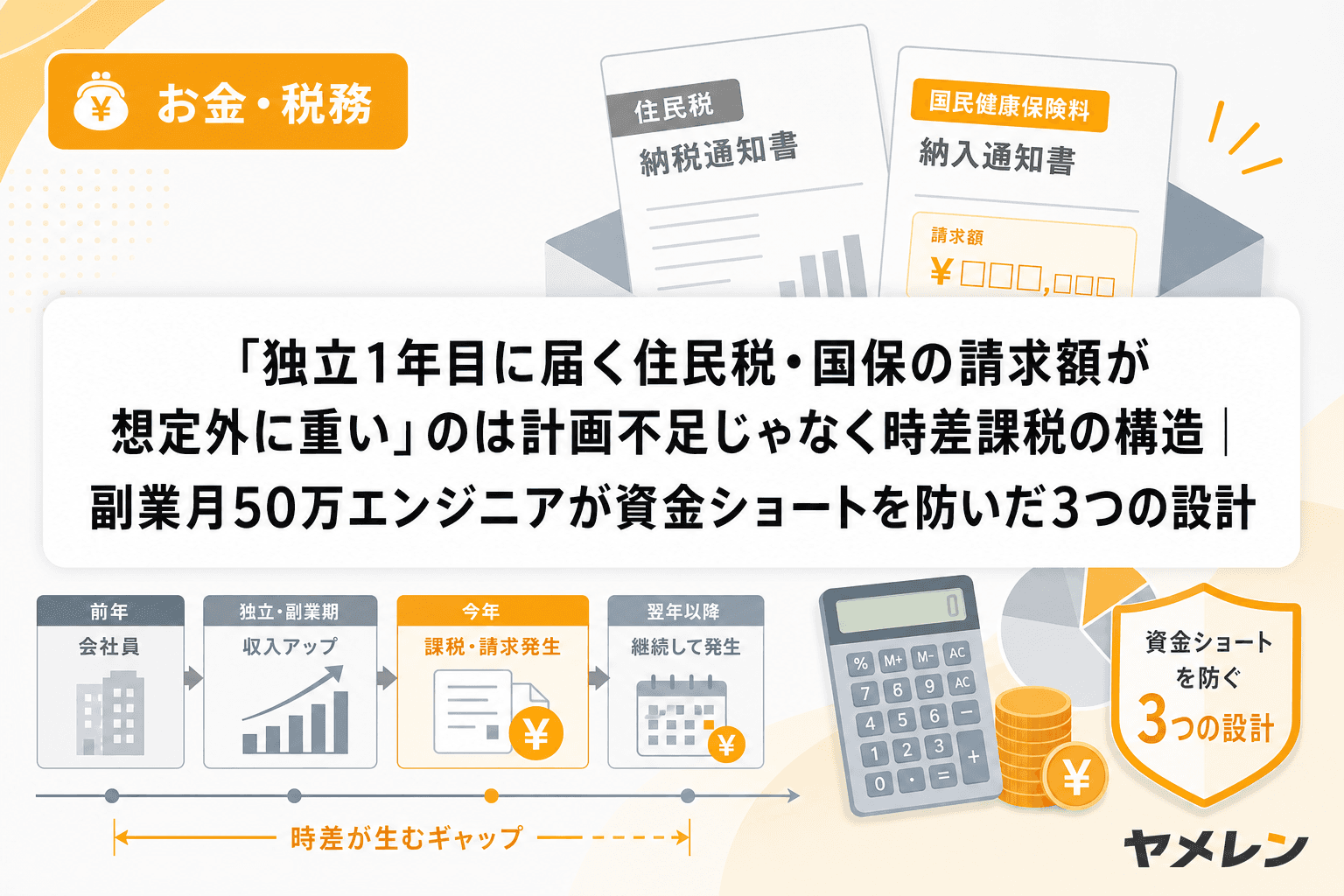

独立を決めた瞬間は高揚感があるけれど、最初の納付書が届いた瞬間に現実に引き戻される——これは僕自身の経験だ。

会社員時代は給与天引きで税金を「払っている感覚」がなかったのに、独立した途端、住民税と国保の納付書が同時に届いて月9万円近い請求を目の当たりにした。独立の損益分岐は、売上だけでなくこの「時差請求」を織り込まないと正しく計算できない。

この記事では、会社員からフリーランスになった1年目に、いつ・何が・いくら届くのかを月別カレンダーで可視化する。僕が独立初年度に受けた衝撃と、2年目以降に組み込んだ対策を含めて全体像を伝えたい。

なぜ独立1年目の税金は「想定外に重い」のか——時差請求の構造

まず前提として理解すべき構造がある。住民税と国民健康保険料は、前年の所得をベースに計算される。つまり独立1年目に届く請求書は、会社員として最も稼いでいた時期の年収で算出されている。

会社員時代は天引きだったから気にならなかったこの金額が、独立後は自分の口座から一括または分割で出ていく。しかも独立直後は売上が安定しない時期と重なるため、キャッシュフローを直撃する。

会社員時代との負担感の違い

| 項目 | 会社員時代 | 独立1年目 |

|---|---|---|

| 住民税 | 毎月天引き(特別徴収) | 年4回の普通徴収に切替 |

| 健康保険 | 会社が半額負担 | 全額自己負担(前年所得ベース) |

| 年金 | 厚生年金(会社半額負担) | 国民年金のみ(月16,980円・2026年度) |

| 所得税 | 毎月源泉徴収+年末調整 | 確定申告で翌年3月に納付 |

月単価のレートで言うと、住民税と国保だけで月約9万円。国民年金を加えると月約10.7万円が、売上とは無関係に出ていく固定費になる。会社員時代はこの半分以上を会社が負担してくれていた構造が、独立した瞬間に全部自分に乗る。

独立1年目の税金・社保 月別カレンダー(年の途中で退職した場合)

以下は「4月末退職→5月から個人事業主」のケースを想定したカレンダーだ。退職月によって多少ずれるが、大枠の流れは同じ。

5月:退職直後

- 国民年金の加入手続き(退職後14日以内)

- 国民健康保険 or 任意継続の選択・加入手続き(任意継続は退職後20日以内)

- 国民年金 月16,980円の支払い開始

6月:最初の衝撃月

- 住民税の納付書が届く(前年の会社員所得ベース。年額を4分割した第1期の支払い)

- 国保の保険料通知が届く(前年所得ベース。6月〜翌3月の10回払い開始)

- 住民税 第1期 納付期限:6月末

7月〜8月:支払いが重なる月

- 国保 毎月の支払い継続

- 国民年金 毎月の支払い継続

- 住民税 第2期 納付期限:8月末

- 個人事業税の通知(8月。ただし独立1年目は課税所得が290万円以下なら対象外の可能性大)

10月〜11月:第2の山

- 住民税 第3期 納付期限:10月末

- 個人事業税 第2期(対象者のみ):11月末

- 国保・年金は継続

1月:住民税ラスト

- 住民税 第4期 納付期限:1月末

2月〜3月:確定申告と所得税

- 確定申告の提出期限:3月16日(2026年分は2027年3月15日が日曜のため翌日)

- 所得税の納付:確定申告と同時(振替納税なら4月下旬)

- 消費税:独立1年目は原則免税事業者のため納付なし

具体的にいくら出ていくのか——年収600万円で退職した場合のシミュレーション

僕の実体験に近い数字でシミュレーションする。前提条件は以下の通り。

- 前年の給与収入:600万円(給与所得控除後の所得:約436万円)

- 独身・扶養なし

- 東京23区在住

- 任意継続を選択(標準報酬月額32万円以上で上限キャップ適用)

年間の概算支出

| 項目 | 年額(概算) | 月額換算 |

|---|---|---|

| 住民税 | 約36〜40万円 | 約3.0〜3.3万円 |

| 国保 or 任意継続 | 約40〜47万円 | 約3.3〜3.9万円 |

| 国民年金 | 約20.4万円 | 約1.7万円 |

| 合計 | 約96〜107万円 | 約8.0〜8.9万円 |

僕の場合、任意継続のほうが国保より年間約8万円安かったため任意継続を選択した。この比較計算は退職前に電話1本で確認できるのに、やらないまま退職する人が非常に多い。

独立1年目に僕がやらかした失敗と対策

正直に言うと、僕も住民税と国保の時差請求の山を完全には予測できていなかった。副業月50万を6ヶ月維持してから独立したのに、損益分岐の計算式に「前年所得ベースの社保負担」を正確に織り込めていなかったのだ。

失敗:退職前の貯蓄目標が甘かった

よく言われる「生活費6ヶ月分」だけ貯めて独立すると、社保の時差請求で計算が狂う。僕が実際に必要だった金額はこうだ。

- 生活費6ヶ月分:約150万円

- 社保1年分(住民税+国保+年金):約108万円

- 合計:約258万円

「生活費6ヶ月+社保1年分」——これが僕の結論としての退職前貯蓄目標だ。

対策:月末10分のExcelチェックに社保行を追加

僕は副業時代から月末に5指標(税引き後の実質手残り・営業時間あたり時給・継続案件比率・クライアント集中度・3ヶ月平均月商)を計算するルーティンを続けていた。独立後はここに住民税・国保・年金の概算行を追加した。

この「あといくら出ていくか」の見える化だけで、資金ショートの恐怖は構造的に消える。見えない請求が怖いのであって、見えている請求は対策できる。

2年目からは劇的に楽になる理由

独立1年目の社保負担が重いのは「前年の会社員所得ベース」だからだ。2年目以降は独立後の事業所得ベースに切り替わり、以下の要因で大幅に下がる。

- 青色申告65万円控除の適用で課税所得が圧縮される

- 経費計上(家賃按分・通信費・PC等)で所得がさらに下がる

- 小規模企業共済・iDeCoの掛金控除で住民税・国保の算定基礎が下がる

僕の場合、2年目は青色申告控除と経費計上により国保・住民税が合計で年間約20万円下がった。月額にすると約1.7万円の負担減。1年目の地獄を知っているだけに、この軽さは実感として大きかった。

退職前にやるべき3つの準備(10分で終わる)

独立1年目の税金地獄を「想定内」にするために、退職届を出す前に以下の3つだけやっておくべきだ。

1. 任意継続と国保の保険料比較(電話10分)

協会けんぽと市区町村の国保窓口に電話して、それぞれの保険料を確認する。標準報酬月額が32万円以上の人は、任意継続の上限キャップで保険料が抑えられる可能性が高い。ただし任意継続の申請期限は退職後20日以内——1日でも過ぎると加入できない。

2. 住民税の年額を概算する(5分)

直近の住民税決定通知書(6月に届いたもの)の年税額を確認する。退職翌年もほぼ同額が届くと想定しておけばよい。

3. 貯蓄目標を「生活費6ヶ月+社保1年分」に修正する(すぐ)

上記の数字を合算して、退職前に必要な貯蓄額を再計算する。足りなければ、独立時期を後ろにずらす判断も含めて数字で決める。感情ではなく数字で踏み切る——これが僕の独立判断の原則だ。

FAQ

Q1. 独立1年目に予定納税は発生しますか?

A. 予定納税は「前年の所得税額が15万円以上」の場合に発生します。会社員時代は年末調整で精算済みのため、退職年に確定申告をして初めて所得税を納付するケースでは、独立2年目の7月・11月に予定納税が発生する可能性があります。1年目はまだ対象外になることが多いです。

Q2. 退職月によって住民税の払い方は変わりますか?

A. はい。1月〜5月退職の場合、残りの住民税が最後の給与から一括徴収されます。6月〜12月退職の場合は、残額を普通徴収(自分で納付)に切り替えるか、退職時に一括徴収するか選べます。特に年末に近い退職では一括徴収額が少ないため負担は軽めです。

Q3. 国保が高すぎる場合、減免制度はありますか?

A. 倒産・解雇などの非自主的離職の場合は、前年の給与所得を30%として計算する軽減措置があります。ただし自己都合退職や独立目的の退職は対象外のケースがほとんどです。自治体によっては所得急減による減免制度もあるため、窓口に相談する価値はあります。

Q4. 独立1年目に消費税は払う必要がありますか?

A. 原則として、開業から2年間は免税事業者です(前々年の課税売上が1,000万円以下のため)。ただしインボイス登録をした場合は課税事業者となり、消費税の申告・納付が必要になります。売上1,000万円以下のフリーランスは登録の損益分岐を慎重に計算すべきです。

Q5. 独立1年目の確定申告で還付金が出ることはありますか?

A. あります。年の途中で退職した場合、前職の源泉徴収は年収が12ヶ月続く前提の概算で天引きされているため、実際の年収が低ければ払い過ぎた所得税が還付されます。僕も退職年の確定申告で還付を受けました。退職後に自分で支払った任意継続保険料・国民年金保険料・小規模企業共済の掛金は全て社会保険料控除の対象です。

まとめ:独立1年目の税金は「見える化」で恐怖が消える

独立1年目に届く税金・社保の請求は、構造を知っていれば想定内にできる。知らなければパニックになるが、知っていれば「予定通り」でしかない。

僕が伝えたいのは3つだけだ。

- 住民税と国保は前年の会社員所得ベースで計算される——独立後の売上が低くても容赦なく届く

- 退職前の貯蓄目標は「生活費6ヶ月+社保1年分」——生活費だけでは足りない

- 2年目からは青色申告控除と経費で大幅に下がる——1年目を乗り越えれば構造的に楽になる

月末10分のExcelチェックに社保の支払い予定を1行追加するだけで、「いつ・何が・いくら届くか」は完全に見える。見えないから怖い。見えれば、ただの数字だ。