独立して最初にぶつかるのは「スキル不足」じゃなく「収入の波」

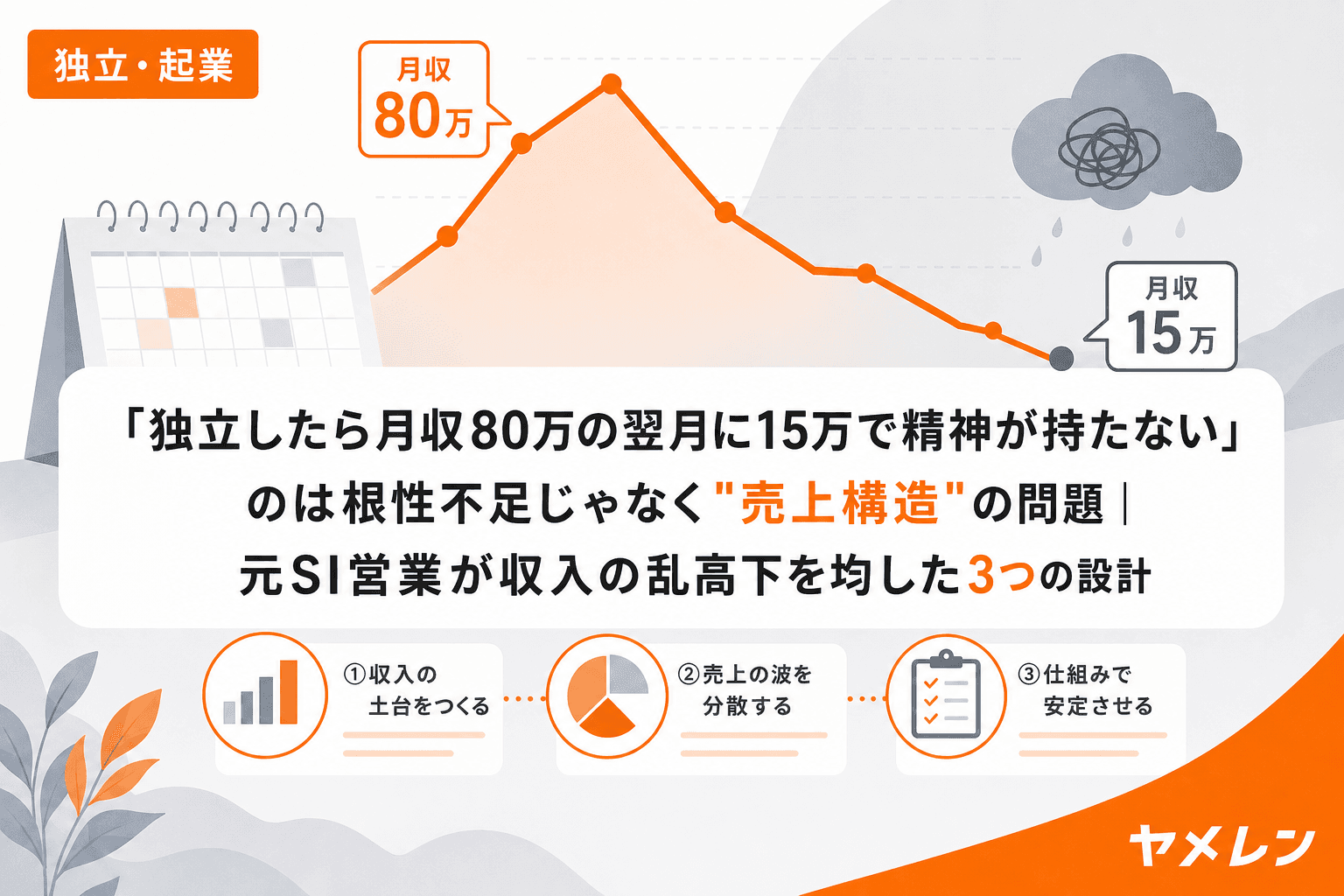

独立3年目で言えるのは、独立後いちばんメンタルを削るのは「仕事がないこと」じゃなくて「月収の落差」やということです。

僕は大手SIerで10年法人営業をやって、2024年に独立しました。独立してからある月は月収80万を超え、翌月は15万円を切る。こういう乱高下を何度も経験しています。正直この月は赤字でした、という月も1年目には3回ありました。

会社員時代は給料日が「来るもの」やったのに、独立したら収入は「作るもの」になる。この違いを甘く見てると、いくらスキルがあっても精神的に続かなくなります。

フリーランス協会の「フリーランス白書2025」によると、フリーランスの多い月の平均月収は57.0万円に対し、少ない月は12.8万円。収入ゼロの月がある人は32.4%にのぼります。別の420人調査では、フリーランスの7割以上が「収入は不安定」と回答しています。

この記事では、僕自身が月商ゼロ〜黒字化の過程で設計した「収入の波を均す3つの仕組み」を、数字を隠さずに書きます。美談にまとめるつもりはありません。

なぜ独立後の収入は乱高下するのか? — 構造的な3つの原因

原因①:単発案件の比率が高すぎる

独立直後は「とにかく仕事を取らなきゃ」と焦って、単発のスポット案件を片っ端から受けがちです。僕もまさにそうでした。異業種交流会に3回参加して名刺50枚配って全滅、みたいなことを繰り返してました。

単発案件はその月の売上にはなるけど、翌月の売上はまたゼロからスタート。毎月「来月どうしよう」が頭の中でループする状態になります。

原因②:1社依存で「切られたら終わり」になっている

逆に、大口のクライアント1社だけに依存しているケースも危険です。月50万の契約が1本あると安心しますが、その1社が契約更新しなかった瞬間に収入がゼロになります。

独立直後の僕は前職のクライアント1社から月額契約をもらって安心してましたが、3ヶ月で「予算見直し」を理由に契約縮小されました。1社依存のリスクを身をもって体験した瞬間です。

原因③:「稼働=売上」の構造から抜けられていない

自分が動かないと1円も入らない——これが独立初期の現実です。風邪で1週間寝込んだら、その週の売上はゼロ。会社員時代の有給休暇のありがたさを独立してから痛感しました。

収入の波を均す3つの設計 — 僕が実践した仕組み

設計①:「月額顧問」枠を最低2社つくる

月商ゼロのときに気づいたんですけど、単発案件を10件取るより、月額5万円の顧問契約を2社つくるほうが精神的にはるかに安定します。

僕がやったのは、案件終了時に「成果レポート」を納品物に含めること。ただ作業して終わりじゃなく、成果を1枚のレポートにまとめて「来期こうすればもっと伸びます」という提案を添える。これが先方の社内稟議資料としてそのまま使えるので、翌年度の予算取りにつながるんです。

実際、この方法に切り替えてから案件の継続率が20%→80%に改善しました。飲み会で取った案件は翌年消えるけど、資料で根拠を示した案件は構造的に残る。これが独立後の売上安定の土台になりました。

具体的な始め方:

- 案件終了時に成果レポート(A4で1〜2枚)をセットで納品する

- レポートの最後に「次期スコープ案」を1ページ追加する

- 初回提案時から「年間サポート」の選択肢を提示しておく

設計②:売上の「3層構造」を意識する

僕が収入を安定させるためにExcelで設計したのが「売上の3層構造」です。

| 層 | 内容 | 月額目安 | 役割 |

|---|---|---|---|

| ベース層 | 月額顧問・継続契約 | 15〜20万円 | 生存ラインを担保 |

| ミドル層 | 3〜6ヶ月のプロジェクト案件 | 15〜25万円 | 黒字ラインを確保 |

| スポット層 | 単発コンサル・登壇・執筆 | 変動 | 上乗せ+新規開拓 |

大事なのは、ベース層だけで生存ライン(僕の場合は月25万円)をカバーできる状態を先につくること。スポット案件で生存ラインを支えてる状態は、見た目の売上が高くても精神的にはかなりきついです。

僕は独立1年目の後半に、ベース層として月額顧問2社(計12万円)+ 半年契約の営業支援プロジェクト1件(月15万円)を確保。これで月27万円が「動かなくても入る売上」になりました。ここに到達してからメンタルが明らかに安定しました。

設計③:「3ヶ月先」の売上を常に可視化する

僕がExcelで管理しているのが「3ヶ月先売上シート」です。

- 確定売上:契約済み・請求確定の金額

- 見込み売上:商談中・継続見込みの金額(確度で重み付け)

- 未確定枠:営業中・提案中の金額

これを毎週月曜の朝に更新します。朝7時にジムで身体を動かして、9時から営業稼働に入る前にまずこのシートを見る。「来月の確定売上が生存ライン未満」ならその週は新規営業を最優先にする、という判断が自動的にできるようになります。

ポイントは「不安を感情で処理しない」こと。数字にすれば、不安は「あと○万円足りない」という計算可能な問題に変わります。僕は独立3ヶ月目に月商ゼロで撤退を真剣に考えましたが、あのとき「12ヶ月の収支シミュレーション」を作って貯金が尽きる月を逆算したことで、感情ではなく数字で判断できるようになりました。

収入の波とメンタルの関係 — 「平均」は意味がない

年収で見れば会社員時代と変わらなくても、月ごとの振れ幅が大きいと精神的なダメージは段違いです。

たとえば「毎月40万円」と「80万→15万→60万→10万(平均41万円)」は年収換算だと同じですが、後者は毎月が綱渡りです。精神的なコストは金額ではなく変動幅に比例する。これは実際に経験しないとわかりません。

だからこそ、売上の絶対額を上げることよりも先に「変動を減らす構造」を設計すべきなんです。月商100万を目指すより、まず月商25万が3ヶ月連続で入る状態をつくるほうが、独立は長く続けられます。

よくある質問(FAQ)

Q1. 月額顧問契約って、独立直後でも取れるものですか?

正直、独立直後にいきなり「顧問契約ください」は難しいです。僕の場合、まずスポット案件を受けて成果を出し、その実績をレポート化して「継続サポート」を提案しました。最初の顧問契約を取れたのは独立4ヶ月目でした。

Q2. 生存ライン(月25万円)の根拠は?

僕の場合、家賃・国保・年金・住民税・通信費・最低限の生活費を合算して月25万円でした。これは人によって違うので、自分の固定費を全部洗い出して計算するのが先です。独立前にこの数字を把握しているかどうかで、独立後の判断力がまるで変わります。

Q3. 3層構造のベース層が埋まるまで、どのくらいかかりましたか?

僕は独立から約8ヶ月かかりました。1年目前半はほぼスポット案件だけで食いつなぎ、後半から少しずつ月額契約に切り替えていきました。焦って安い条件で顧問契約を結ぶと後で苦しくなるので、撤退ラインを数字で持ちながら待つのが結果的に近道でした。

Q4. 会社員時代の人脈は独立後も使えますか?

使えます。ただし「使い方」が重要です。僕は前職の取引先にお知らせメールを15社送って4社から返信があり、うち1社が初契約になりました。ポイントは「営業」ではなく「報告と相談」のトーンで連絡すること。独立したことを一方的に売り込むのではなく、相手の課題を聞く姿勢が大事です。

Q5. 収入が不安定な時期、精神的にどう乗り越えましたか?

正直、気合いでは乗り越えられませんでした。僕がやったのは「撤退トリガー」を3つ決めること(①生活防衛資金3ヶ月分割れ ②6ヶ月連続生存ライン未達 ③不眠2週間以上)。「いつでも畳める」という安心感があると、逆に踏ん張れるようになります。あと、朝のジムは本当に効きます。身体を動かすと不安が物理的に軽くなる感覚がありました。

まとめ:収入の波は「設計」で均せる

独立後の収入の乱高下は、あなたの能力不足でも根性不足でもありません。売上構造の設計がされていないだけです。

- 月額顧問枠を最低2社つくる — 成果レポートの納品で継続率を上げる

- 売上の3層構造を設計する — ベース層で生存ラインを担保する

- 3ヶ月先の売上を毎週可視化する — 不安を数字に変換して判断する

独立3年目で言えるのは、売上の「額」より「波の小ささ」のほうがずっと大事やということです。月商100万を1回出すより、月商30万を12ヶ月連続で出すほうが、独立は確実に続きます。

参考文献

- フリーランス協会「フリーランス白書2025」(2025年3月発表) — フリーランスの収入実態・満足度の定点調査

- 株式会社スタジオテイル「フリーランス420人調査」(PR TIMES) — フリーランスの7割が「収入は不安定」と回答した調査

- フリーランスマップ「フリーランスの仕事量の波はなくせない。飲み込まれないための4つの対策」 — 仕事量の波への実践的な対処法

- 中村洋太「フリーランスになって感じる、収入の安定とメンタルの関係について」(note) — 収入の変動とメンタルの関係を語った体験記