フリーランスになると「老後資金どうする?」という不安が急に現実味を帯びてくる。会社員時代は厚生年金と退職金があったが、個人事業主にはどちらもない。

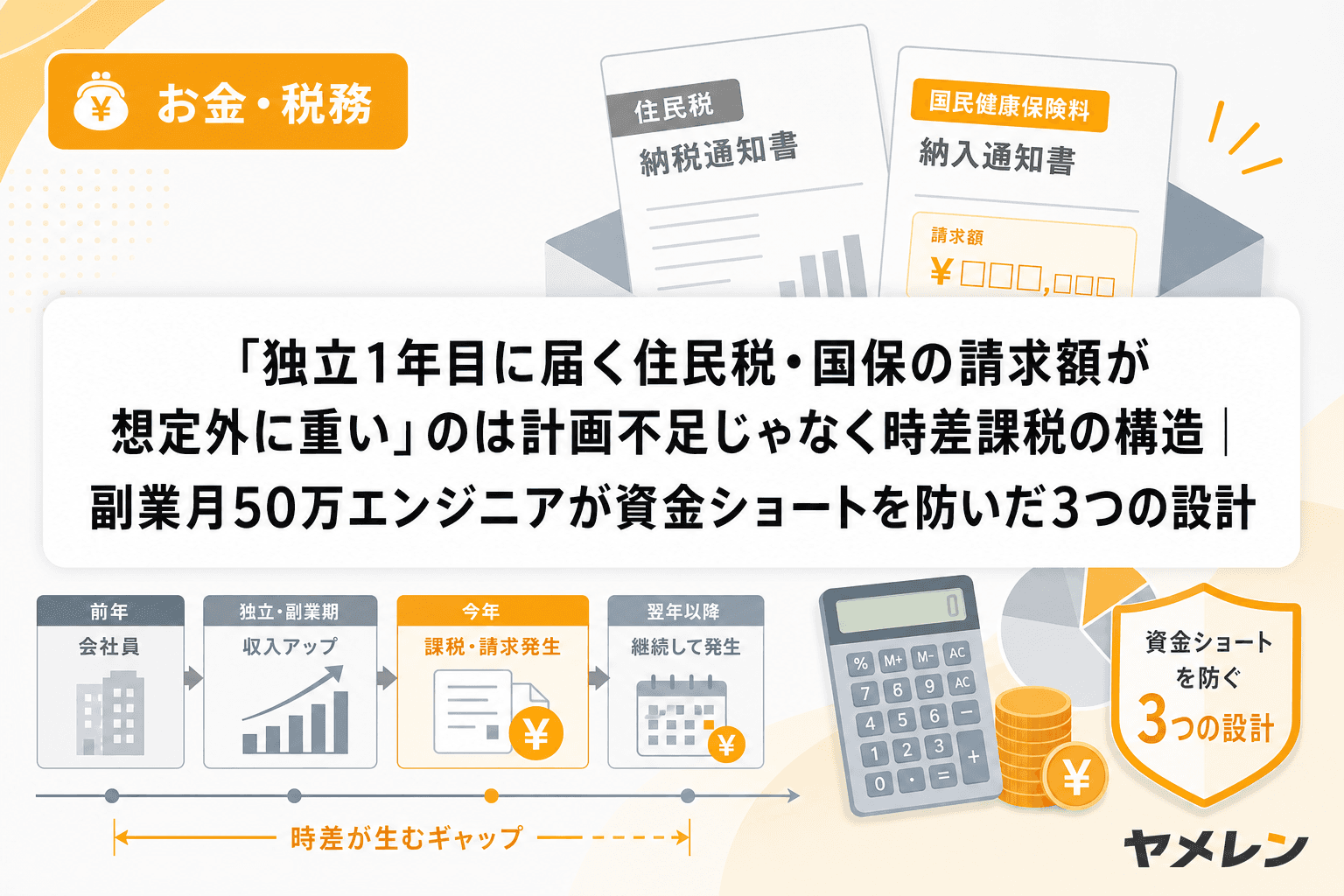

SNSでは「iDeCoと小規模企業共済は両方やれ」という声をよく見かける。だが、独立1年目は住民税・国保の時差請求で月9万円近い社会保険負担が発生するケースもあり、両方満額はキャッシュフロー的に非現実的な人が大半だ。

僕自身、副業月50万を6ヶ月維持してから独立したが、独立直後に届いた住民税と国保の納付書を見て「この状態で月7万×2本の積立は無理だ」と即座に判断した。独立の損益分岐は、売上だけでなくこうした時差請求と積立余力まで織り込んで初めて見える。

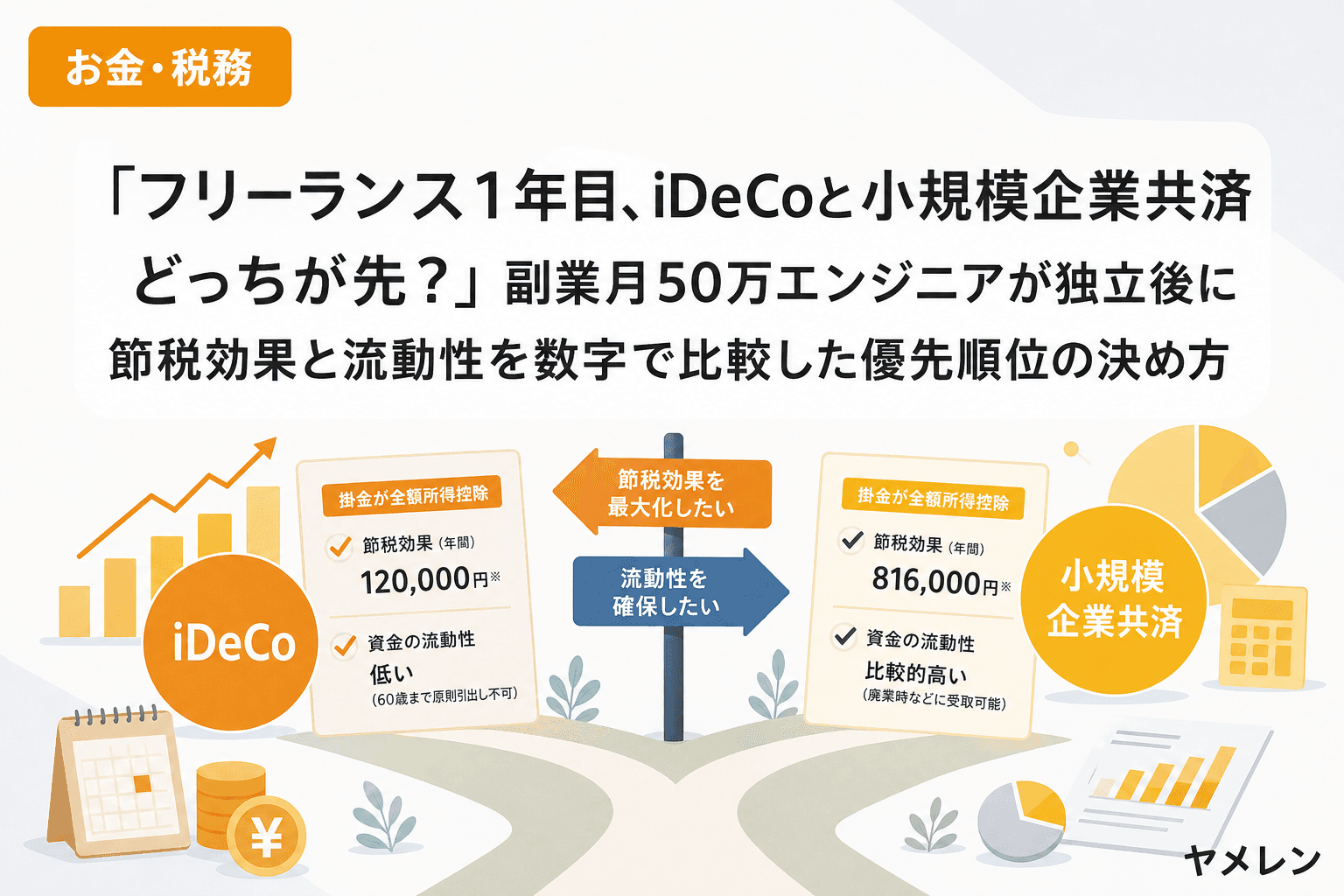

この記事では、iDeCoと小規模企業共済を「どちらが先か」という観点で、掛金上限・節税効果・資金の流動性・元本割れリスクの4軸で比較する。結論から言えば、独立1年目は小規模企業共済を優先し、2年目以降の資金が安定してからiDeCoを追加するのが最も再現性の高い順序設計だ。

そもそもiDeCoと小規模企業共済は何が違うのか——4つの軸で整理

両制度とも「掛金が全額所得控除」という点では同じだが、中身はまったく別物だ。まず全体像を押さえておこう。

| 比較軸 | 小規模企業共済 | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 運営 | 中小機構(国の機関) | 国民年金基金連合会 |

| 掛金上限(月額) | 7万円(年84万円) | 6万8,000円(年81万6,000円)※2026年12月から7万5,000円に引上げ |

| 所得控除 | 全額(小規模企業共済等掛金控除) | 全額(小規模企業共済等掛金控除) |

| 運用 | 予定利率1.0%(固定) | 自分で商品を選ぶ(元本確保型〜株式型) |

| 受取時の税制 | 一括:退職所得控除/分割:公的年金等控除 | 一括:退職所得控除/分割:公的年金等控除 |

| 途中引出し | 貸付制度あり(低金利) | 原則60歳まで引出し不可 |

| 元本割れリスク | 240ヶ月(20年)未満の任意解約で元本割れ | 運用商品次第(元本確保型あり) |

月単価のレートで言うと、小規模企業共済の満額7万円は月商の約10〜15%に相当する(月商50万の場合14%)。iDeCoの6万8,000円も同程度だ。両方満額なら月13万8,000円——月商50万から経費と税金を引いた手残りの3〜4割が消える計算になる。

独立1年目に小規模企業共済を優先すべき3つの理由

理由1:貸付制度がセーフティネットになる

小規模企業共済の最大の武器は「積み立てた範囲内で低金利の貸付が受けられる」点だ。一般貸付の金利は年1.5%で、銀行のビジネスローン(年3〜15%)と比べて圧倒的に安い。

独立1年目は売上の波が読めない。僕の場合、独立初月から月商60万を維持できたが、それでも住民税が年額約40万、国保が年額約47万と、前年の会社員所得ベースで計算された時差請求が重くのしかかった。こういう局面で「積立の一部を借りられる」安心感は、数字では測れない価値がある。

iDeCoは原則60歳まで引き出せない。独立1年目にキャッシュが詰まったとき、iDeCoに月7万積んでいても1円も引き出せないのは致命的だ。

理由2:掛金の増減が柔軟

小規模企業共済の掛金は月1,000円〜7万円の範囲で500円単位で変更できる。売上が落ちた月は最低額に下げ、好調な月は前納で積み増す——という運用が可能だ。

iDeCoも掛金変更は可能だが、年1回の変更手続きが必要で、即座に対応しにくい。独立初期の収入が不安定な時期には、月ごとに調整できる小規模企業共済のほうが実務的に扱いやすい。

理由3:予定利率が固定で計算しやすい

小規模企業共済の予定利率は1.0%。派手なリターンはないが、元本割れリスクが「20年以内の任意解約」に限定されている。廃業時や65歳以上の受取なら掛金以上が戻る。

iDeCoは運用次第で大きく増やせるが、減るリスクもある。独立1年目は本業の売上安定化に集中すべきフェーズであり、投資のポートフォリオまで考える余裕は現実的に少ない。

2年目以降にiDeCoを追加する「順序設計」のシミュレーション

では、実際にどの程度の節税効果があるか。課税所得400万円のフリーランス(独立2年目、青色申告65万円控除適用後)を想定して試算する。

パターンA:小規模企業共済のみ(月3万円)

- 年間掛金:36万円

- 所得税率20%+住民税10%=実効税率約30%

- 年間節税額:36万 × 30% = 約10.8万円

パターンB:小規模企業共済(月3万)+ iDeCo(月2万)

- 年間掛金合計:60万円

- 年間節税額:60万 × 30% = 約18万円

- さらにiDeCoの運用益は非課税

パターンC:2年目から併用を開始した場合の5年累計

- 1年目:小規模企業共済のみ月3万 → 節税10.8万

- 2〜5年目:併用月5万 → 節税18万 × 4年 = 72万

- 5年累計の節税額:約82.8万円

1年目からいきなり両方満額(月13.8万)を積むと年間約50万の節税になるが、手元資金が枯渇して事業継続リスクが上がる。独立1年目の最優先は「事業を潰さないこと」であり、節税の最大化ではない。

2026年12月のiDeCo改正で何が変わるか

2026年12月施行の改正で、個人事業主(第1号被保険者)のiDeCo掛金上限が月額6万8,000円から7万5,000円に引き上げられる。年間では81.6万円から90万円に拡大する。

ただし、この上限は国民年金基金や付加保険料との合算枠だ。すでに付加保険料(月400円)を払っている場合、iDeCoに拠出できるのは7万4,600円となる。

また、加入可能年齢が70歳未満に引き上げられる点も大きい。「独立が遅かった」「40代で独立した」という人でも、長期間の積立が可能になる。

この改正を踏まえると、2年目以降にiDeCoを追加する戦略はさらに有利になる。1年目は小規模企業共済で資金流動性を確保し、2年目以降は改正後の拡大枠でiDeCoに積み増す——この順序設計が2026年以降の最適解だと考えている。

よくある失敗:独立1年目に陥りやすい3つの判断ミス

失敗1:「節税=正義」で両方満額にして資金ショート

節税額だけを見て掛金を最大化し、住民税・国保の時差請求で資金が詰まるパターン。僕の月末10分のExcelチェックに住民税・国保の概算行を追加したのは、まさにこの失敗を防ぐためだ。掛金を決める前に、まず向こう12ヶ月のキャッシュフロー表を作ることを強く推奨する。

失敗2:小規模企業共済を最低額で放置する

月1,000円で加入して放置する人がいるが、年間1.2万円の控除では節税効果がほぼない。最低でも月1万円(年12万円、節税約3.6万円)は積まないと制度を活用する意味が薄い。

失敗3:iDeCoの商品選びを後回しにして元本確保型のまま

iDeCoに加入しても、商品を選ばず元本確保型(定期預金)のままにしている人は多い。元本確保型の利率は0.002%程度で、インフレ率を下回る。せっかく運用益非課税のメリットがあるiDeCoで元本確保型だけに入れるのは、制度の恩恵を半分捨てているのと同じだ。

FAQ — よくある質問

Q1. 小規模企業共済とiDeCoは併用できますか?

はい、併用できます。両方とも「小規模企業共済等掛金控除」として全額所得控除の対象になります。ただし控除の枠が共通なわけではなく、それぞれの掛金上限まで独立して控除可能です。

Q2. 小規模企業共済は何年で元本割れしなくなりますか?

任意解約の場合、掛金納付月数が240ヶ月(20年)以上で元本以上が戻ります。ただし、廃業や65歳以上での受取であれば、納付期間が短くても元本割れしない仕組みです。独立を「やめる」選択が20年以内にあり得るなら、解約ではなく掛金を最低額に下げて継続する方法もあります。

Q3. 副業中(会社員)でも小規模企業共済に加入できますか?

原則として、小規模企業共済は個人事業主または小規模法人の役員が対象です。会社員が副業で開業届を出していても、本業が会社員の場合は加入できないケースがあります。独立してから加入するのが確実です。

Q4. 2026年12月のiDeCo改正で個人事業主の上限はいくらになりますか?

月額7万5,000円(年90万円)に引き上げられます。ただし国民年金基金・付加保険料との合算枠のため、これらを利用している場合はiDeCoに拠出できる額がその分減ります。

Q5. 独立1年目の掛金の目安はいくらですか?

3ヶ月平均月商の10%以内を目安にすることを推奨します。月商50万なら月5万が上限ライン。まずは小規模企業共済に月2〜3万から始め、キャッシュフローが安定してからiDeCoを月1〜2万で追加するのが堅実な設計です。

まとめ:独立1年目の積立は「順序」が9割

iDeCoも小規模企業共済も、どちらも優れた制度だ。だが、独立1年目のキャッシュフローが不安定な時期に両方満額を入れるのは、家計の損益分岐を無視した設計になりかねない。

僕が実践した順序設計はシンプルだ。

- 独立前〜1年目:小規模企業共済に月2〜3万で加入。貸付制度をセーフティネットとして確保

- 2年目〜:青色申告控除と経費計上で国保・住民税が下がり、キャッシュに余裕が出たタイミングでiDeCoを月2万から追加

- 3年目以降:3ヶ月平均月商が安定したら、両方の掛金を段階的に増額

節税は攻めではなく設計だ。数字で踏み切り、数字で増やす。その順序さえ間違えなければ、フリーランスの老後資金は着実に積み上がっていく。