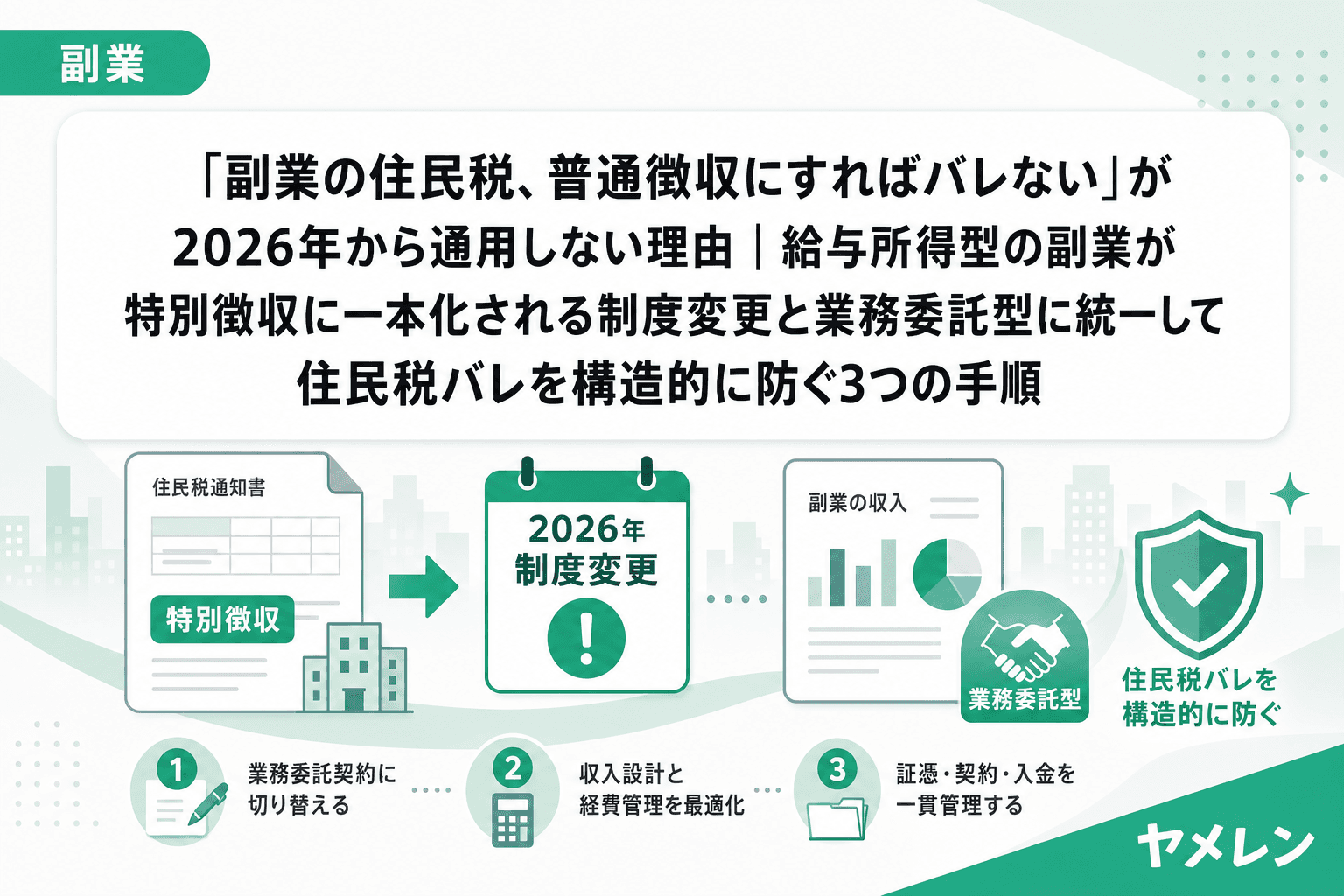

副業をしている会社員の間で長年信じられてきた「住民税を普通徴収にすればバレない」というセオリー。しかし2026年度(令和8年度)から、このセオリーが通用しないケースが急増している。

結論から言うと、給与所得型の副業(アルバイト・パート等)は、住民税の普通徴収が選べなくなった自治体が大半になった。地方税法第321条の3に基づき、複数の勤務先から給与を受けている場合、給与に係る住民税はすべて主たる給与の事業者から特別徴収(天引き)される方針に統一されたためだ。

僕自身、副業1年目にSlackでGitHubの通知を間違えて投稿し、副業がバレた経験がある。あのときは就業規則を読み込んで「事前申請制」だと判明し、正式に許可を取得できた。だが住民税経由のバレは、申請以前に「なぜ住民税が増えているのか」を問い詰められる構造になる。許可を取っていても気まずいし、取っていなければ致命的だ。

この記事では、2026年度の制度変更の正確な中身と、副業の契約形態を業務委託型に統一して住民税バレを構造的に防ぐ手順を、僕が実際にやった方法で解説する。

2026年度の住民税制度変更で何が変わったのか

給与所得型の副業は普通徴収が選べなくなった

これまで多くの自治体では、副業先の給与に対する住民税を「希望により普通徴収」にする運用を認めていた。しかし令和7年度(一部自治体)〜令和8年度にかけて、地方税法の原則どおり給与に係る住民税はすべて主たる勤務先から特別徴収する運用に切り替わった。

つまり、コンビニや飲食店のアルバイトなど「給与」として報酬を受け取る副業は、確定申告書の第二表で「自分で納付」にチェックを入れても、自治体側で強制的に本業の会社への特別徴収に合算される可能性が高い。

業務委託型なら従来どおり普通徴収を選択できる

重要なのは、この変更は給与所得に限定された話だという点だ。業務委託契約で受け取る報酬は「事業所得」または「雑所得」に分類され、これらは給与所得ではないため、従来どおり確定申告で「自分で納付(普通徴収)」を選択できる。

月単価のレートで言うと、同じ月10万円の副業でも、アルバイト(給与所得)と業務委託(事業所得/雑所得)では住民税の徴収ルートがまったく異なる。前者は会社に筒抜け、後者は自分で納付——この違いが2026年度から決定的になった。

副業の住民税バレを構造的に防ぐ3つの手順

手順1:副業案件の契約形態を全件「業務委託契約」に統一する

最も重要かつ根本的な対策は、副業の契約形態を「業務委託」に統一することだ。僕は2026年度の制度変更を受けて、副業案件を全件チェックし、給与所得型がゼロの状態を確認した。

チェックポイントは3つ:

- 契約書の名称が「業務委託契約書」か「準委任契約書」になっているか(雇用契約書・労働契約書はNG)

- 報酬の支払い方が「成果物納品」または「業務遂行」に対する対価か(時給制・日給制は給与所得とみなされるリスクあり)

- 源泉徴収票ではなく支払調書が発行されるか(源泉徴収票が出る=給与所得として扱われている)

業務委託型に統一することで、住民税バレの防止だけでなく、経費計上・青色申告控除のメリットも享受できる。僕の場合、同じ作業内容でも手残りが15〜20%改善した。

手順2:確定申告書の第二表で「自分で納付」を確実にチェックする

業務委託型の副業所得は、確定申告書の第二表にある「給与、公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」を選択する。これにより、副業分の住民税は自宅に納付書が届き、会社への通知には含まれなくなる。

e-Taxの場合、住民税の項目は画面の下部にあって見落としやすい。僕は朝5時の副業稼働ブロックで確定申告を仕上げたとき、この項目を危うくスキップしかけた。チェックを1つ忘れるだけで1年分の副業がバレる——この構造を理解していれば、確認の手間を惜しむ気にはならないはずだ。

手順3:申告後に管轄自治体の住民税課に電話で普通徴収処理を確認する

確定申告書で「自分で納付」にチェックしても、自治体の処理ミスで特別徴収に回されるケースがゼロではない。申告後、管轄の市区町村の住民税課に電話して「副業分の住民税が普通徴収で処理されているか」を確認する。

所要時間は10分程度。この10分が、副業継続の最大のリスクヘッジになる。電話の際は以下を伝えれば十分だ:

- 氏名・住所

- 「確定申告で給与以外の所得を普通徴収にしたが、処理状況を確認したい」

- 「特別徴収義務者用の通知に副業分が合算されていないか確認してほしい」

月末10分チェックリストに追加すべき2項目

僕は月末にExcelで5指標(税引き後手残り・営業時間あたり時給・継続案件比率・クライアント集中度・3ヶ月平均月商)をチェックするルーティンを持っている。住民税バレ対策として、ここに以下の2項目を追加した。

- 契約形態の確認:新規案件を受けた月に、契約書の形態が業務委託になっているかチェック

- 来年6月の住民税増加見込み試算:年間副業所得の概算から、住民税がいくら増えるかを試算し、本業の給与明細に上乗せされないことを確認

副業の継続率は、こうした構造的なリスク管理に大きく左右される。スキルや案件の質以前に、制度変更に対応できているかどうかが副業を続けられるかの分岐点になる。

「特別徴収義務者用の通知書」にはどこまで載るのか

2026年度からの特別徴収義務者用の税額通知書には、毎月の徴収税額のみが記載され、所得の種類や金額の内訳は記載されない仕組みになっている。つまり、仮に給与所得型の副業が特別徴収に合算されたとしても、会社の経理担当が「副業で○○万円稼いでいる」と具体的に知ることはできない。

ただし、住民税の総額が本業の給与だけでは説明できないほど高ければ、経理担当や上司が違和感を持つ可能性はある。だからこそ、業務委託型に統一して副業分を普通徴収にし、本業の住民税額に影響を与えない構造にすることが最も安全なアプローチだ。

よくある質問(FAQ)

Q1. 2026年度の制度変更は全国一律ですか?

地方税法第321条の3に基づく原則は全国共通だが、運用の切り替え時期は自治体によって異なる。令和7年度から切り替えた自治体(朝霞市、中野区など)もあれば、令和8年度からの自治体もある。自分の管轄自治体の対応状況は、市区町村の住民税課に直接確認するのが確実だ。

Q2. すでに給与所得型の副業をしている場合、どうすればいいですか?

可能であれば、発注元と交渉して業務委託契約に切り替えることを検討する。業務内容が同じでも、契約形態を変えることで税務上の扱いが変わる。ただし、実態が雇用関係(指揮命令下での労働)であるにもかかわらず形式だけ業務委託にする「偽装請負」は違法なので注意が必要だ。

Q3. 業務委託型にすると社会保険の扱いはどうなりますか?

業務委託の場合、副業先での社会保険加入義務は発生しない。給与所得型のアルバイトで一定の労働時間を超えると副業先でも社会保険加入が必要になり、これも会社バレの原因になる。この点でも業務委託型が有利だ。

Q4. 確定申告で「自分で納付」を選んだのにバレた事例はありますか?

自治体の処理ミスや、確定申告書の記入漏れで特別徴収に回されたケースは報告されている。だからこそ手順3の「申告後の電話確認」が重要になる。また、ふるさと納税のワンストップ特例と確定申告が混在すると住民税額に影響が出るケースもあるので、確定申告をする年はワンストップ特例を使わないのが鉄則だ。

Q5. 副業が許可制の会社でも住民税対策は必要ですか?

許可を取得済みでも、住民税額の増加で「どれくらい稼いでいるのか」を詮索される可能性はある。許可の有無に関わらず、プライバシー保護の観点から普通徴収にしておくのが合理的だ。

まとめ:住民税バレは制度の理解不足から起きる

2026年度の制度変更で、副業の住民税バレリスクの構造が大きく変わった。給与所得型の副業は普通徴収が選べなくなり、バレるリスクが構造的に高まっている。

対策は3つだけだ:

- 副業の契約形態を業務委託型に統一する

- 確定申告で「自分で納付」を確実にチェックする

- 申告後に自治体に電話で普通徴収処理を確認する

独立の損益分岐は数字で判断すべきだが、副業を続けるかどうかの判断も同じだ。制度変更という外部環境の変化に対して、感情ではなく構造で対応する。月末チェックリストに2項目を追加する10分が、副業を守る最小コストの仕組みになる。