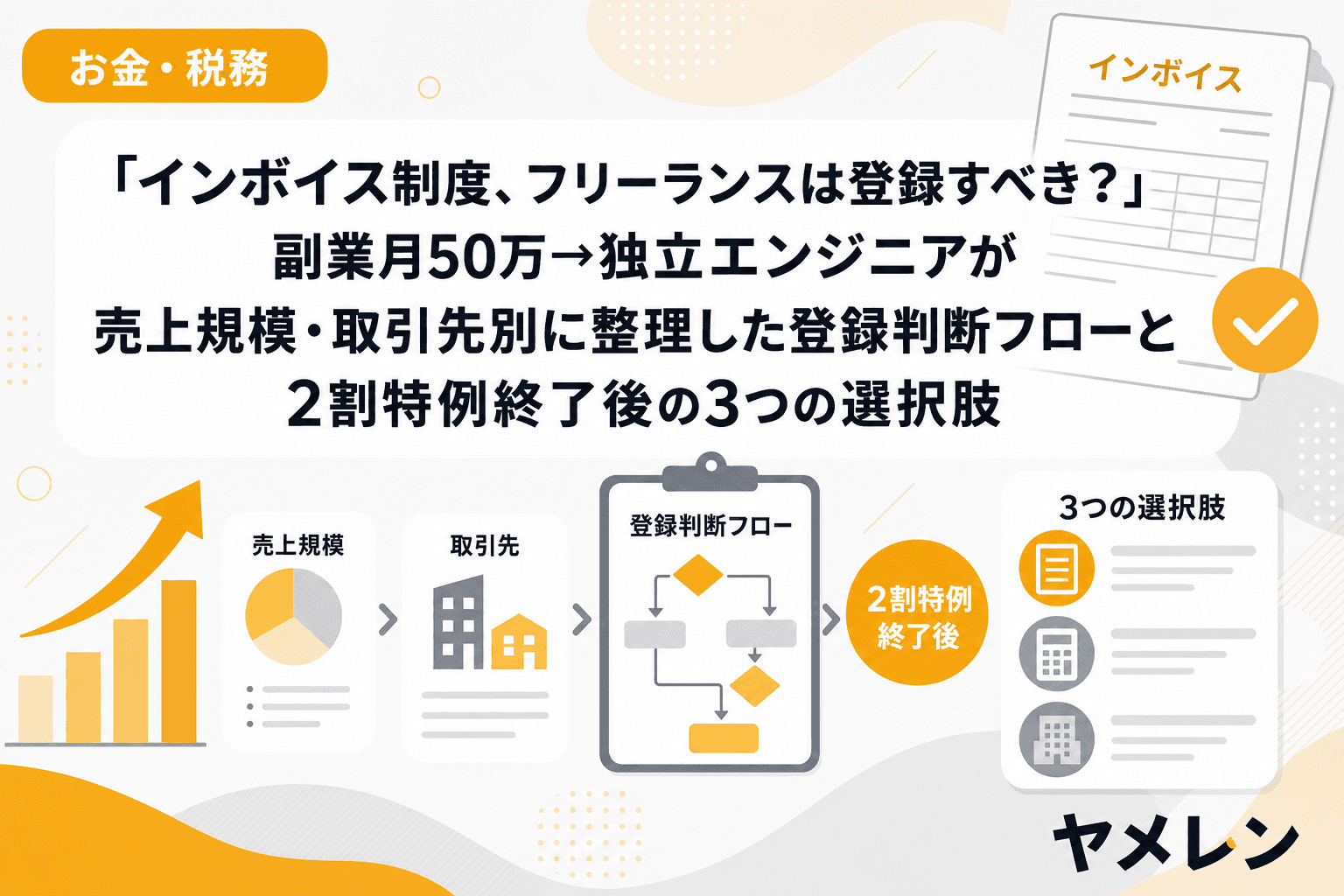

インボイス制度が始まって3年目。「結局、登録したほうがいいの?」という問いに、いまだ明確な答えを出せていないフリーランスは多い。

僕自身、副業時代は免税事業者のまま月50万円を稼いでいたし、独立してからも最初の半年は登録を見送っていた。判断を先送りしていたわけじゃない——月単価のレートで言うと、登録した場合としない場合で手残りがどれだけ変わるかを毎月計算して、数字で踏み切るタイミングを待っていた。

この記事では、僕が実際に使った判断フローと、2026年末に2割特例が終了した後にフリーランスが取るべき3つの選択肢を整理する。

そもそもインボイス制度で何が変わったのか——30秒で理解する構造

インボイス制度の本質はシンプルだ。「適格請求書(インボイス)を発行できない事業者からの仕入れは、取引先が消費税の控除を受けられなくなる」という仕組みである。

つまり、あなたが免税事業者のままだと、取引先は あなたに支払った消費税分を自社の納税額から差し引けない。その分だけ取引先の税負担が増えるため、「インボイスを出せない人とは取引しにくい」という構造が生まれた。

ただし、いきなりゼロになるわけではない。現在は経過措置が設けられている。

| 期間 | 免税事業者からの仕入れの控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2028年9月 | 70% |

| 2028年10月〜2030年9月 | 50% |

| 2030年10月〜2031年9月 | 30% |

| 2031年10月〜 | 0%(経過措置終了) |

2026年10月以降、取引先があなたから受けられる控除が80%→70%に下がる。取引先にとって「免税事業者との取引コスト」が実質的に上がるタイミングだ。

登録すべきか判断する4ステップのフローチャート

僕が独立半年目に整理したフローを共有する。毎月末10分のExcelチェックに組み込めるレベルにまで簡略化した。

ステップ1:取引先は課税事業者か?

あなたの取引先が法人や課税売上1,000万円超の個人事業主なら、相手はインボイスを求める動機がある。逆に、取引先が個人消費者(BtoC)やインボイス不要の免税事業者なら、登録しなくても実害はほぼない。

- BtoB中心(法人クライアント)→ ステップ2へ

- BtoC中心(個人向けサービス)→ 登録の優先度は低い

ステップ2:取引先からインボイス発行を求められているか?

実際に「インボイスを出してほしい」と言われているなら、登録しないことで取引を失うリスクがある。僕の場合、継続案件3件のうち2件の法人クライアントから明確に求められた時点で判断が固まった。

- 求められている→ 登録を前提にステップ3へ

- まだ言われていない→ 2026年10月の経過措置縮小前に確認を

ステップ3:年間売上が1,000万円を超えているか?

基準期間(前々年)の課税売上が1,000万円超なら、そもそも免税事業者ではないため、インボイス登録は必須だ。1,000万円以下なら、登録するかどうかは「選択」になる。

- 1,000万円超→ 課税事業者確定、インボイス登録推奨

- 1,000万円以下→ ステップ4へ

ステップ4:消費税の納税負担と取引維持を天秤にかける

ここが最も悩むポイントだ。独立の損益分岐は、登録した場合の消費税納税額と、登録しない場合に失う可能性のある取引額の比較で判断できる。

具体例で計算してみよう。年間売上600万円(税込660万円)のフリーランスエンジニアの場合:

- 2割特例適用時(2026年末まで):消費税60万円×20%=年間12万円の納税

- 3割特例適用時(2027年以降):消費税60万円×30%=年間18万円の納税

- 簡易課税(サービス業・第5種):消費税60万円×50%=年間30万円の納税

一方、登録しないことで法人クライアント1社を失えば、月単価のレートで言うと月15〜30万円の売上減。年間で180〜360万円のインパクトだ。計算すれば答えは明白で、取引維持のほうが圧倒的に合理的なケースが多い。

2割特例が終わる2026年末以降の3つの選択肢

2026年12月末で2割特例が終了する。2027年以降、インボイス登録済みのフリーランスには3つの道がある。

選択肢1:3割特例を使う(2027年〜期間限定)

令和8年度税制改正で新設された経過措置。売上にかかる消費税の3割だけ納付すればよい。対象は個人事業主限定で、基準期間の課税売上1,000万円以下が条件だ。2割特例よりは負担増だが、簡易課税よりは軽い。

選択肢2:簡易課税を選択する

エンジニアなどのサービス業は第5種(みなし仕入率50%)。売上にかかる消費税の50%を納付する。3割特例の期間が終了した後の「着地点」として有力。経費が少ないフリーランスエンジニアにとっては、本則課税より有利になることが多い。

選択肢3:本則課税に切り替える

実際の仕入れや経費にかかった消費税を控除して納税額を計算する方式。PC・機材の購入が多い年や、外注費が大きい場合に有利。ただし帳簿管理の手間が増えるため、売上規模が大きくなるまでは簡易課税で十分なケースがほとんどだ。

僕の選択:2割特例→簡易課税への移行

僕は独立2年目にインボイス登録し、2割特例を活用している。2027年以降は3割特例が使える間はそれを使い、終了後は簡易課税に移行する計画だ。毎月末のExcelチェックで消費税の概算納税額を1行追加して管理している。年間の納税額を12で割って月額に換算し、納税プール口座に積んでおく——予定納税の資金プールと同じ仕組みだ。

免税事業者のまま稼ぎ続けられる3つの条件

登録せずに免税事業者のままでいることが合理的なケースもある。以下の3条件をすべて満たすなら、急いで登録する必要はない。

- 取引先がBtoC中心(個人消費者やインボイス不要の事業者)

- 取引先から登録を求められていない(または価格調整で合意済み)

- 年間売上が安定的に1,000万円以下(課税事業者に自動移行しない)

副業エンジニアで、クラウドソーシング経由の小規模案件が中心ならこのパターンに該当しやすい。フリーランス新法の書面明示義務が2024年11月から施行されたことで、契約条件の明示が法的義務になっている。消費税の扱いも含めて、契約時に書面で合意しておけばトラブルは防げる。

よくある質問(FAQ)

Q1. インボイス登録は取り消せますか?

はい。「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出すれば、翌課税期間から免税事業者に戻れます。ただし、登録日から2年を経過する日の属する課税期間の末日までは取消しできない制限があるため、登録前に確認が必要です。

Q2. 2割特例と簡易課税は併用できますか?

併用はできません。2割特例の適用期間中は2割特例を、終了後は簡易課税届出書を提出して簡易課税に移行する流れです。簡易課税の届出は適用を受けたい課税期間の前年末までに提出する必要があるため、2026年中に届出を済ませておくのが安全です。

Q3. 副業の段階でもインボイス登録は必要ですか?

副業の売上規模が小さく、取引先から求められていなければ急ぐ必要はありません。ただし、副業月収が増えて法人クライアントとの直接契約が増えたタイミングで検討すべきです。僕の場合、副業時代は免税事業者のままで問題なく、独立後に法人クライアントから求められて登録しました。

Q4. インボイス登録すると消費税の確定申告が必要になりますか?

はい。課税事業者になるため、所得税の確定申告に加えて消費税の確定申告(原則3月末期限)が必要になります。2割特例や簡易課税なら計算はシンプルで、e-Taxでの申告は30分程度で完了します。

Q5. フリーランスエンジニアは簡易課税と本則課税どちらが得ですか?

経費に含まれる消費税が売上の消費税の50%未満なら簡易課税が有利です。エンジニアは物理的な仕入れが少ないため、簡易課税(第5種・みなし仕入率50%)が有利になるケースがほとんどです。ただし、高額なPC・機材購入やオフィス契約がある年は本則課税のほうが得になる場合もあります。