独立してから「iDeCoと新NISA、どっちを先にやるべきですか?」と聞かれることが増えた。正直に言えば、僕自身も独立1年目は答えを持っていなかった。

会社員時代は企業型DCに加入していたから自分で考える必要がなかった。独立して初めて「iDeCoの月6.8万円の所得控除」と「新NISAの運用益非課税」のどちらを優先するかという判断を迫られた。

結論から言うと、フリーランス・副業者の最適配分は「年収(課税所得)」と「資金の流動性ニーズ」で決まる。感覚で決めるものではなく、月単価のレートで言うと数字で比較すれば答えは出る。

iDeCoと新NISAの決定的な3つの違い

まず両制度の違いを整理する。フリーランス・副業者の視点で重要なのは次の3点だ。

違い①:所得控除の有無

iDeCoは掛金が全額所得控除になる。フリーランス(第1号被保険者)の掛金上限は月6.8万円(年81.6万円)で、2027年1月からは月7.5万円(年90万円)に引き上げられる予定だ。課税所得400万円・税率30%(所得税20%+住民税10%)の人が月6.8万円を拠出すれば、年間約24.5万円の節税になる。

新NISAは掛金に所得控除がない。年間360万円(つみたて枠120万円+成長投資枠240万円)、生涯上限1,800万円まで投資でき、運用益が非課税になる。ただし「今の税金」は1円も減らない。

違い②:資金の流動性

iDeCoは原則60歳まで引き出せない。これがフリーランスにとって最大のリスクだ。独立1年目に住民税・国保の時差請求で月9万円の社会保険負担が届いた経験がある身としては、手元資金が拘束される怖さは実感している。

新NISAはいつでも売却・引き出しが可能。売却した分の非課税枠は翌年に復活する。フリーランスの収入の波を考えると、この流動性は大きな安心材料になる。

違い③:受取時の課税

iDeCoは受取時に退職所得控除または公的年金等控除が適用されるが、完全非課税ではない。掛金の所得控除で「今」節税し、受取時に「将来」課税される構造だ。一方、新NISAは出口でも非課税。この違いは長期シミュレーションで効いてくる。

年収・税率別:iDeCoの節税効果シミュレーション

独立の損益分岐は数字で判断する。iDeCoの掛金月6.8万円(年81.6万円)を拠出した場合の年間節税額を課税所得別に計算した。

| 課税所得 | 税率(所得税+住民税) | 年間節税額 | 月あたり節税額 |

|---|---|---|---|

| 195万円以下 | 15% | 約12.2万円 | 約1.0万円 |

| 195万〜330万円 | 20% | 約16.3万円 | 約1.4万円 |

| 330万〜695万円 | 30% | 約24.5万円 | 約2.0万円 |

| 695万〜900万円 | 33% | 約26.9万円 | 約2.2万円 |

| 900万〜1,800万円 | 43% | 約35.1万円 | 約2.9万円 |

課税所得330万〜695万円の層(副業月20〜50万円のエンジニアが多いゾーン)なら、iDeCoだけで年24.5万円の節税。月単価のレートで言うと、月2万円の手残り改善は時給換算で実質的な収入アップと同じだ。

一方、新NISAの「運用益非課税」は投資元本と運用期間に依存する。年利5%で月3万円を20年積み立てた場合、運用益は約530万円。本来かかる税金(20.315%)約108万円が非課税になる計算だが、これは20年後の話だ。

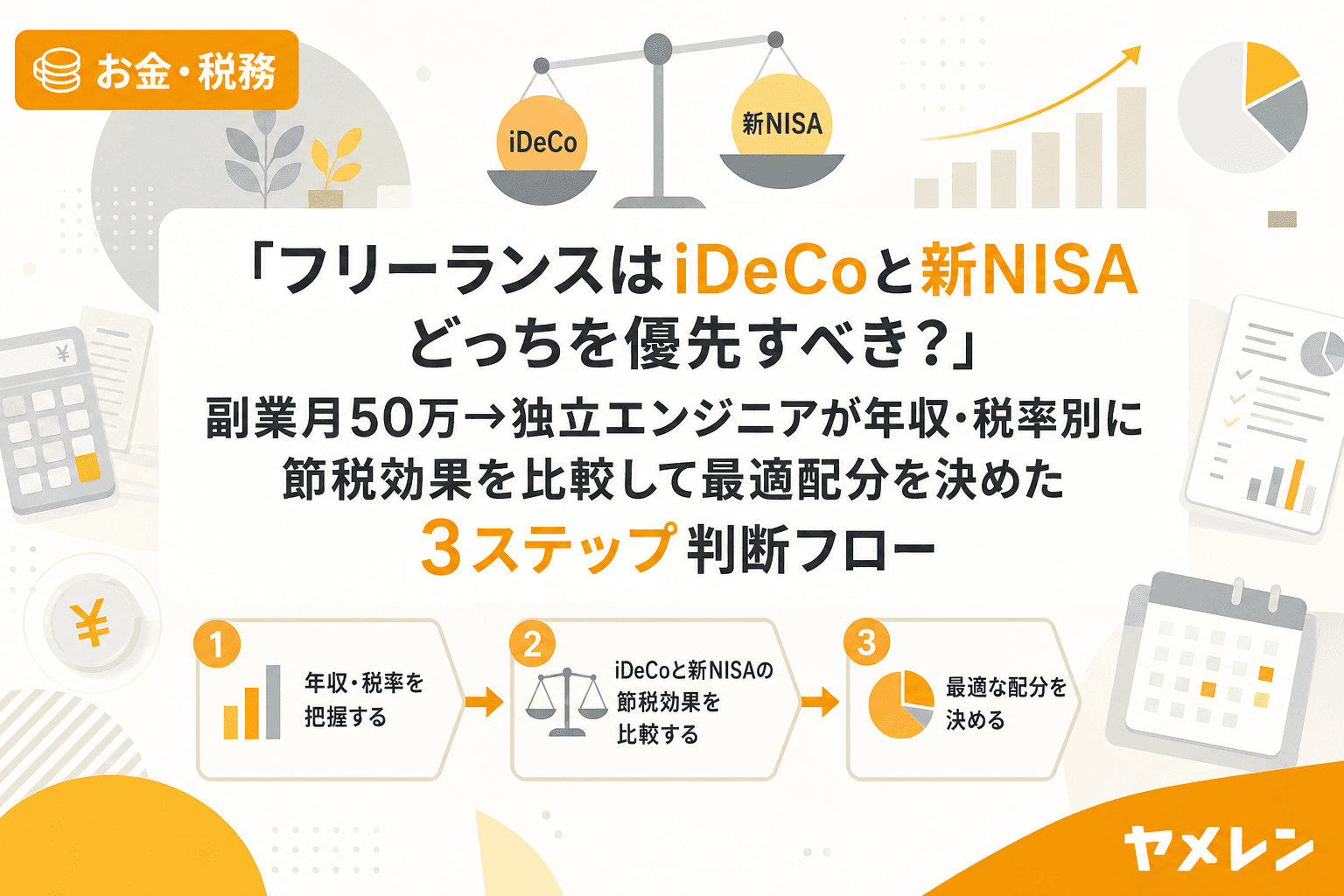

3ステップ判断フロー:どちらを優先するか

僕が独立2年目に確立した判断フローを共有する。

ステップ1:生活防衛資金を確認する

生活費6ヶ月分+社保1年分の貯蓄がなければ、iDeCoも新NISAも後回し。独立1年目に時差請求の山を経験して痛感したが、手元資金が足りない状態で60歳まで引き出せない口座に入金するのはリスクが高すぎる。まずは小規模企業共済(貸付制度あり)で節税しつつ、生活防衛資金の確保を優先した。

ステップ2:課税所得から「所得控除の価値」を計算する

以下の計算式で、iDeCoの所得控除が「年間いくらの価値」かを算出する。

iDeCoの年間節税額 = 掛金年額 × 適用税率(所得税率+住民税10%)

例:課税所得400万円の場合、所得税率20%+住民税10%=30%。月6.8万円×12ヶ月×30%=年間24.5万円の節税。

この金額が「60歳まで資金が拘束されるコスト」に見合うかを判断する。3ヶ月平均月商の10%以内を掛金の目安にすれば、キャッシュフローを圧迫しない。

ステップ3:余剰資金の使い道を決める

判断基準を整理するとこうなる。

- 課税所得330万円以上 + 生活防衛資金あり → iDeCo優先(所得控除の節税効果が大きい)。余裕があれば新NISAを併用

- 課税所得330万円未満 or 独立1〜2年目で収入が不安定 → 新NISA優先(いつでも引き出せる流動性を確保)。余裕ができたらiDeCoを追加

- 副業段階(本業+副業)で課税所得が高い → iDeCoの所得控除で合計所得を下げられるため、iDeCo優先が有利。特に2026年の基礎控除の所得階層化で合計所得489万円の崖が近い人は、iDeCoで課税所得を圧縮するメリットが大きい

僕の実践:独立1年目は小規模企業共済→2年目からiDeCo併用

僕自身の配分設計を共有する。独立1年目はキャッシュフローが読めなかったため、貸付制度がある小規模企業共済に月3万円だけ加入した。iDeCoは60歳まで引き出せないリスクを取れる段階ではなかった。朝7時から13時まで稼働して、午後は翌月の資金繰りをExcelで確認する日々だった。

2年目に入り、3ヶ月平均月商が安定して60万円を超えた段階でiDeCoに月2万円を追加。新NISAはつみたて枠で月3万円を並行して積み立てている。掛金の合計は月8万円で、3ヶ月平均月商の約13%。10%の目安をやや超えているが、小規模企業共済の貸付制度をセーフティネットとして織り込んでいるので許容範囲と判断した。

この配分を月末10分チェックのExcelに1行追加して毎月モニタリングしている。掛金÷3ヶ月平均月商が15%を超えたら掛金を減額する、というルールを設定しておけば判断コストはゼロだ。

よくある質問(FAQ)

Q1. iDeCoと小規模企業共済はどちらを先にやるべき?

独立1〜2年目は小規模企業共済を優先すべき。理由は貸付制度があり資金が詰まったときのセーフティネットになるから。iDeCoは60歳まで引き出せないため、キャッシュフローが安定した2年目以降に追加するのが堅実な順序だ。

Q2. 副業段階でもiDeCoに加入できる?

会社員で企業型DCに加入していても、2022年10月からiDeCoに併用加入が可能になった。ただし掛金上限は企業型DCの事業主掛金との合算で月5.5万円(企業型DCのみの場合は月2万円が上限)。副業の節税を考えるならiDeCoの所得控除は有効だが、まずは会社の企業型DCのマッチング拠出を確認してからの判断になる。

Q3. 2027年のiDeCo掛金上限引き上げでどう変わる?

フリーランスの掛金上限が月6.8万円→月7.5万円に引き上げられる予定(2027年1月〜)。年間の所得控除額は81.6万円→90万円に拡大し、税率30%の人なら年間節税額が約24.5万円→約27万円に増える。ただし掛金を増やす前に3ヶ月平均月商の10%ルールで無理のない金額かを確認すること。

Q4. 新NISAで運用している資金をiDeCoに移すべき?

新NISAからiDeCoへの移管はできない(制度上不可)。新たにiDeCoを始める場合は、毎月の余剰資金からiDeCoへの拠出を追加する形になる。既存の新NISA資産はそのまま非課税で運用を継続するのが合理的だ。

Q5. iDeCoの節税効果は確定申告で受けられる?

フリーランスは確定申告で小規模企業共済等掛金控除としてiDeCo掛金を申告する。会社員の場合は年末調整でも適用可能。確定申告書の「小規模企業共済等掛金控除」欄にiDeCoの掛金年額を記入するだけなので、手続きは5分で終わる。

まとめ:判断は「税率」と「流動性」の2軸で決まる

iDeCoと新NISAの優先順位は、感覚ではなく2つの数字で判断できる。課税所得(=適用税率)が高いほどiDeCoの所得控除の価値が上がり、資金の流動性ニーズが高いほど新NISAの引き出し自由度が効いてくる。

毎月末10分のExcelチェックに「掛金÷3ヶ月平均月商」の1行を加えるだけで、配分の最適化は構造的に回せる。独立の損益分岐は数字で管理するものだし、資産形成の配分も同じだ。