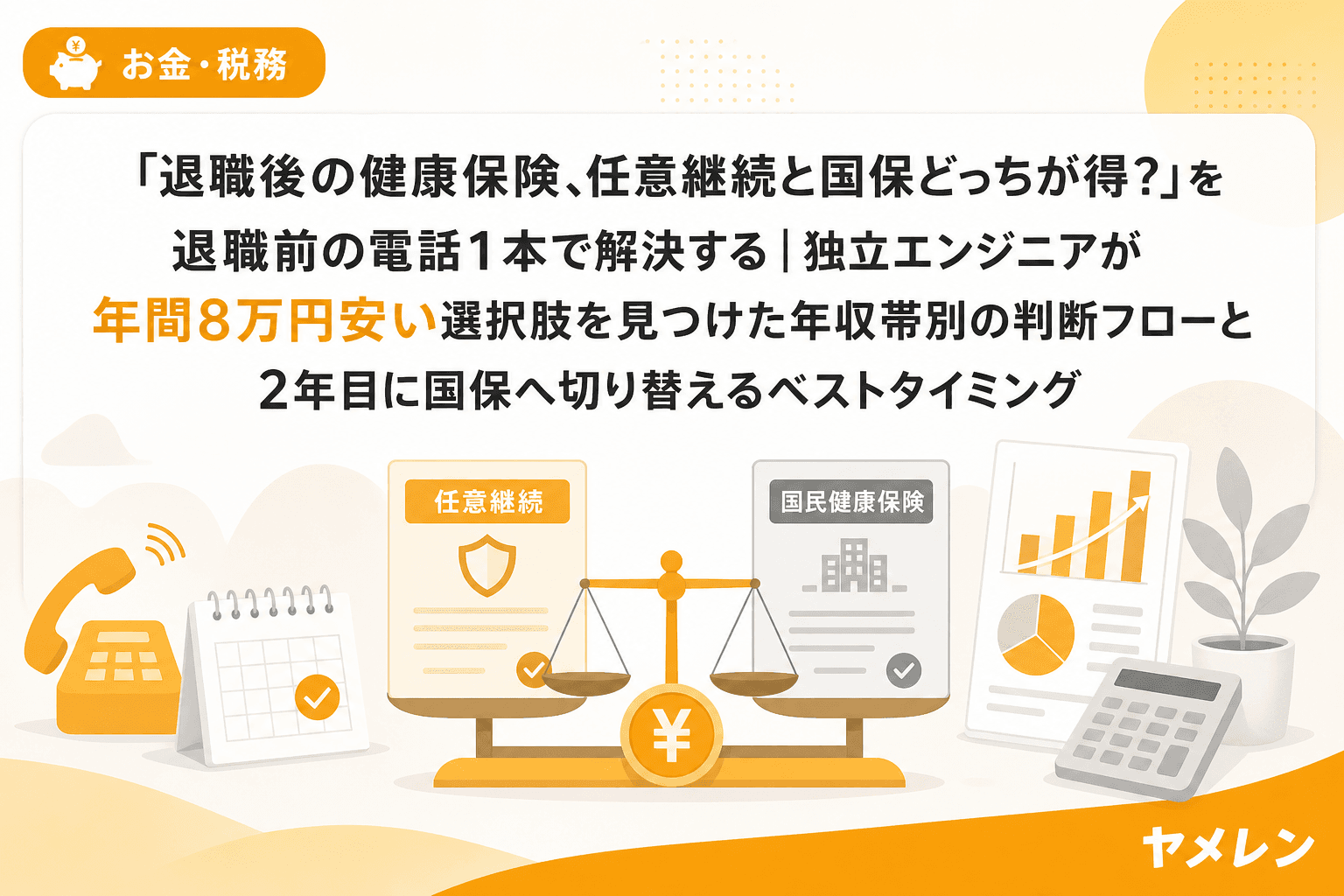

退職が決まったとき、多くの人が最初にぶつかる壁が「健康保険をどうするか」だ。

会社員時代は給与天引きで意識しなかった健康保険料が、退職した瞬間に「自分で選んで、自分で払う」に変わる。任意継続か国民健康保険(国保)か——この2択を、退職後20日以内に判断しなければならない。

僕自身、7年勤めたWeb系自社開発企業を辞めて独立したとき、この判断に迷った。結論から言えば、退職2週間前に協会けんぽと市区町村の国保窓口に電話して双方の保険料額を確認し、任意継続のほうが年間約8万円安いと判明した。月単価のレートで言うと、月約6,700円の差。この10分の電話が、独立1年目のキャッシュフローを守ることになった。

この記事では、退職後の健康保険の選び方を「感覚」ではなく「数字」で判断する方法を解説する。

任意継続と国保、3つの軸で見る基本の違い

まず、任意継続と国保の制度的な違いを整理しておく。

| 比較項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 保険料の計算基準 | 退職時の標準報酬月額(上限あり) | 前年の所得×自治体の料率 |

| 扶養制度 | あり(扶養家族の保険料は不要) | なし(家族ごとに保険料が発生) |

| 加入期間 | 最長2年 | 制限なし |

| 保険料の変動 | 2年間固定 | 毎年の所得で変動 |

| 会社負担 | なし(全額自己負担) | なし |

| 途中脱退 | 2022年改正で自由に脱退可能 | 他の保険加入時に脱退 |

ここで見落としがちなのが「任意継続の保険料には上限がある」という点だ。

協会けんぽの場合、2026年度(令和8年度)の任意継続被保険者の標準報酬月額の上限は32万円。つまり、退職時の標準報酬月額が50万円だろうと60万円だろうと、保険料は32万円ベースで計算される。この上限キャップの仕組みが、高年収の人ほど任意継続が有利になる構造を生んでいる。

年収帯別|どちらが得かの判断フロー

「どっちが得か」は、以下の3つのチェックポイントで判断できる。

チェック1:退職理由は会社都合か?

倒産・解雇・雇い止めなどの非自発的離職者は、国保の保険料が大幅に軽減される。具体的には、前年の給与所得を30%として計算される。離職理由コード(雇用保険受給資格者証の「12.離職理由」欄)が11・12・21・22・23・31・32・33・34に該当する場合が対象だ。

この軽減が適用されるなら、ほぼ確実に国保のほうが安い。逆に、自己都合退職の場合はこの軽減は使えない。僕の場合も自己都合退職だったため、この軽減は非該当だった。

チェック2:標準報酬月額は32万円以上か?

協会けんぽの場合、標準報酬月額が32万円以上(年収ベースで約450万円以上)の人は、任意継続の上限キャップが効いて保険料が抑えられる。年収が高い人ほど、任意継続が有利になりやすい。

ざっくりとした年収帯別の傾向を示すと:

| 退職前の年収帯 | 判断の傾向 | 理由 |

|---|---|---|

| 〜350万円 | 国保が有利な場合が多い | 標準報酬月額が上限以下のため、任意継続の上限キャップが効かない |

| 350万〜500万円 | ケースバイケース | 自治体の国保料率と扶養家族の有無で変動 |

| 500万円以上 | 任意継続が有利な場合が多い | 上限キャップ(32万円)で保険料が頭打ちになる |

ただし、これはあくまで傾向であって、自治体ごとに国保の料率が大きく異なることに注意が必要だ。東京23区内でも区によって年間数万円の差が出ることがある。

チェック3:扶養家族はいるか?

任意継続の最大のメリットのひとつが扶養制度だ。配偶者や子どもが扶養に入っている場合、任意継続なら扶養家族の保険料はゼロ。一方、国保は世帯の人数に応じて均等割が加算される。

僕は独身だったのでこの要素は関係なかったが、扶養家族がいる場合は年間10万〜20万円の差がつくこともある。扶養家族がいるなら、任意継続を第一候補にして計算すべきだ。

退職前10分の電話で最適解を確定させる3ステップ

判断フローで「ケースバイケース」に該当した場合でも、退職前に10分の電話をかければ正確な数字が出る。

ステップ1:協会けんぽ(または健保組合)に電話する

「退職後の任意継続保険料はいくらですか?」と聞くだけでいい。手元に保険証があれば、記号番号を伝えれば即座に回答してもらえる。確認すべきは月額の保険料と介護保険料の有無(40歳以上の場合)の2点だ。

ステップ2:市区町村の国保窓口に電話する

「前年の年収が○○万円で、退職して国保に加入した場合の年間保険料を教えてください」と伝える。源泉徴収票の「支払金額」を手元に用意しておくとスムーズだ。自治体によっては電話で概算を教えてくれないケースもあるが、その場合は窓口に行けば10分で計算してもらえる。

ステップ3:年額で比較して判断する

任意継続の月額×12と、国保の年額を比較する。差額が月5,000円以上なら迷わず安いほうを選ぶ。差額が小さい場合は、次に解説する「2年目の切り替え戦略」も含めて判断する。

僕はこの3ステップを退職2週間前に実行した。朝6時に起きて、始業前の7時台にメモを整理し、昼休みに2本の電話をかけた。任意継続のほうが年間約8万円安いと判明し、退職翌日に速達で申請書を郵送して期限内に手続きを完了した。

2022年改正で使える「1年目任意継続→2年目国保」切り替え戦略

2022年1月の健康保険法改正で、任意継続の「2年縛り」が事実上なくなった。改正前は途中で脱退するには保険料の未納という手段しかなかったが、改正後は「資格喪失を希望する旨の申出」だけで翌月1日に脱退できる。

これが独立者・退職者にとって非常に大きな意味を持つ。

なぜ「1年目任意継続→2年目国保」が有効なのか

国保の保険料は前年の所得に基づいて計算される。つまり:

- 1年目:国保の保険料は「前年の会社員としての年収」で計算される → 高い

- 2年目:国保の保険料は「独立1年目の事業所得(青色申告控除後)」で計算される → 大幅に下がる

独立の損益分岐を考えるとき、この時差構造の理解は必須だ。僕の場合も、2年目は青色申告控除と経費計上により国保が大幅に下がった。1年目は任意継続の上限キャップで保険料を抑え、2年目は所得が反映された国保に切り替える——これが、保険料を最小化する最適な順序設計だ。

切り替えのタイミングと手順

- 12月頃:市区町村の国保窓口に電話し、翌年度の保険料の概算を確認

- 任意継続のほうが高くなる時点:協会けんぽに「資格喪失申出書」を提出

- 脱退月の翌月1日:国保の加入手続き(14日以内)

注意点として、任意継続を脱退すると再加入はできない。必ず国保の保険料を先に確認してから脱退の判断をすること。

見落としがちな3つの注意点

1. 任意継続の申請期限は退職日翌日から20日以内

この期限は厳格で、1日でも過ぎると加入できない。退職日が決まったら、申請書は退職前に入手しておき、退職翌日に速達で郵送するくらいの段取りが安全だ。

2. 国保の減免制度は申請しないと適用されない

非自発的離職者の軽減だけでなく、自治体独自の所得減少減免制度がある場合もある。すべて申請主義なので、退職後1ヶ月以内に国保窓口を訪問して「使える減免制度はないか」を直接聞くことを勧める。

3. 健保組合の場合、上限が協会けんぽと異なる

大企業の健康保険組合に加入している場合、任意継続の保険料計算ルールが協会けんぽと異なることがある。健保組合独自の上限設定や付加給付がある場合もあるので、退職前に必ず健保組合に直接確認すること。

よくある質問

Q1. 退職後すぐに転職する場合でも、任意継続と国保の判断は必要ですか?

転職先の入社日まで1日でも空白がある場合は、その間の健康保険を手当てする必要がある。空白期間が数日〜2週間程度なら国保に加入するのが一般的だ。ただし、転職先の入社日が退職日の翌日であれば手続きは不要。

Q2. 任意継続中に再就職が決まったら、手続きはどうなりますか?

再就職先の健康保険に加入した時点で任意継続の資格は自動的に喪失する。特に脱退届を出す必要はないが、保険料の二重払いを避けるため、協会けんぽ(または健保組合)に連絡しておくのが安全だ。

Q3. 家族の扶養に入る選択肢もあると聞きましたが、条件はありますか?

配偶者や親が会社員で、自分の年間収入見込みが130万円未満(60歳以上は180万円未満)であれば、家族の健康保険の扶養に入れる可能性がある。扶養に入れれば保険料はゼロになるため、条件を満たすなら最も有利な選択肢だ。ただし、失業保険の日額が3,612円以上の場合は扶養に入れない点に注意。

Q4. 国保と任意継続で、受けられる医療の内容に違いはありますか?

基本的な医療給付の内容(3割負担・高額療養費など)はどちらもほぼ同じだ。ただし、健保組合の任意継続の場合、付加給付(高額療養費の上乗せ給付など)が継続されることがあり、医療費が高額になるリスクがある人は確認しておくとよい。

Q5. 退職後に「やっぱり任意継続にすればよかった」と思った場合、後から変更できますか?

国保に加入した後から任意継続に変更することはできない。任意継続は退職日翌日から20日以内の申請が必須であり、この期限を過ぎると選択肢はなくなる。だからこそ、退職前の10分の電話で比較計算を済ませておくことが重要だ。

まとめ:退職届を出す前の10分が数万円の差を生む

退職後の健康保険選びは、感覚ではなく数字で判断できる。

- 会社都合退職 → 国保の非自発的離職者軽減を確認

- 自己都合退職・年収500万円以上 → 任意継続が有利な可能性大

- 扶養家族あり → 任意継続を第一候補に

- 迷ったら → 退職前に2本の電話で正確な金額を確認

そして、2022年改正を活用した「1年目任意継続→2年目国保」の切り替え戦略で、2年間トータルの保険料を最小化する設計ができる。

退職届を出す前の10分の電話と、月末の数字チェック。この2つの習慣が、独立1年目のキャッシュフローを構造的に守ってくれる。